6-03 Provozní zisk, EBITDA a čistý zisk

Čistý zisk společnosti je jedním z nejdůležitějších údajů, které můžete získat z finančních výkazů, protože právě tento zisk generuje hotovost a hotovost vytváří hodnotu. Společnost může vyrábět nejvíce inovativní produkty, být v odvětví s minimální konkurencí a mít vynikající management, ale společnost může být stále neudržitelná, pokud tyto pozitivní aspekty nepřevede na dobré výnosy a silný peněžní tok.

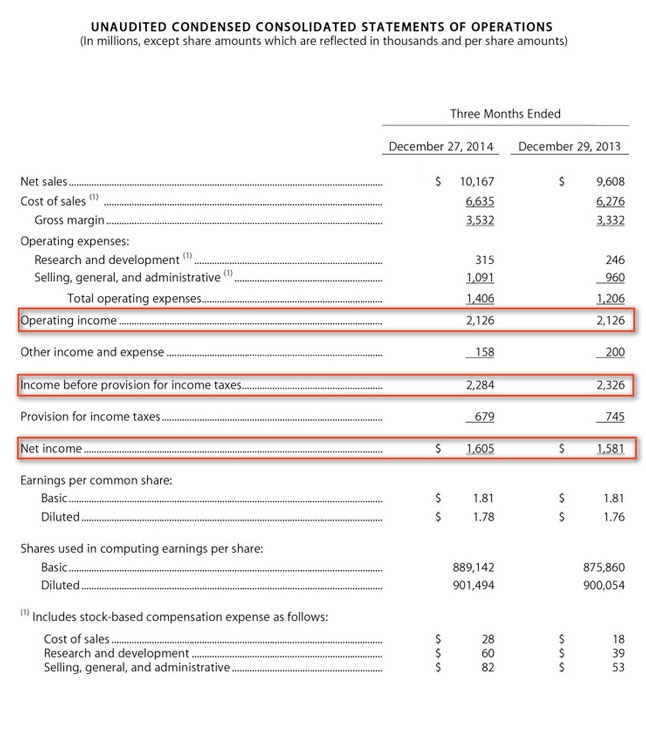

Výkaz zisku a ztráty z 10-Ks a 10-QS je prvním místem, kde začít. Podívejte se na výkaz zisku společnosti Apple z nedávného 10-Q a uvidíte jejich provozní zisk, zisk před zdaněním a poté čistý zisk:

Ujistěte se, že se na řádek čistého zisku díváte opatrně, protože nemusí nutně ukazovat číslo, které očekáváte. Je důležité, aby řádek čistého zisku ukazoval zisk, ale někdy existují mimořádné nebo jednorázové položky, které ovlivňují čistý zisk a mohou zamlžit obraz. Společnost může propustit 10 % své pracovní síly a mít jednorázové náklady na odstupné, nebo může prodat podnik za jednorázový zisk, který se objeví ve výkazu zisku. Tyto jednorázové položky mohou učinit řádek čistého zisku bezvýznamným a zavádějícím.

Je důležitější, aby společnost skutečně dosahovala zisku z běžných provozních činností a ne z jednorázových událostí. Výkaz zisku by měl obsahovat údaje ukazující, že společnost skutečně “vydělává” zisk.

Naučte se oddělovat provozní výsledky od celkových výsledků.

Například, předpokládejme, že společnost A vykázala značný čistý zisk během nejnovějšího ročního období, který byl výrazně lepší než výkon v loňském roce. Nicméně, při bližším zkoumání zjistíte, že velká část tohoto zisku byla generována z prodeje aktiv, účetních položek nebo jiných mimořádných (jako v “mimořádných”) událostí. Když odstraníte všechny jednorázové položky ve výkazu zisku, můžete zjistit, že společnost A vydělala pouze velmi skromný čistý zisk z provozu. To by mělo vyvolat červenou “výstražnou vlajku”, která vás vyzve k dalšímu zkoumání a pečlivějšímu čtení zpráv.

Naopak, předpokládejme, že společnost B vykázala čistou ztrátu ve svém výkazu zisku v nejnovějším účetním období. Nicméně, při dalším vyšetřování se dozvíte, že důvodem této ztráty bylo to, že společnost si vzala “jednorázový náklad proti výnosům”, protože uzavřela ztrátový podnik, propustila 1 000 zaměstnanců a všem jim vyplatila odstupné. Když zkontrolujete příjmy společnosti z provozu, uvidíte vynikající údaje o výnosech, které společnost vykazovala v předchozích letech. Společnost B může být lepší dlouhodobou investicí, i když vykazuje čistou ztrátu za aktuální rok.

EBITDA

Jednoduchý způsob, jak vidět výkon společnosti, je prostřednictvím metriky nazývané EBITDA . Je to složitě vypadající, ale velmi užitečná skupina písmen. Znamená to “Zisk před úroky, daněmi, odpisy a amortizací.” Tato položka ve výkazu zisku vylučuje všechny nadbytečné činnosti ve společnosti a redukuje základní provozní činnosti na číslo, které se nejčastěji používá k hodnocení provozního výkonu společnosti.