4-02 Měření rizika: Sharpeho poměr

Sharpeho poměr, pojmenovaný po nositeli Nobelovy ceny Williamu F. Sharpeovi, měří míru návratnosti ve spojení s úrovní rizika potřebného k dosažení této míry. Je to obzvlášť užitečný nástroj pro nováčky v investování, který slouží jako metoda sledování „štěstí“ versus „inteligence“.

Příklad Sharpeho poměru

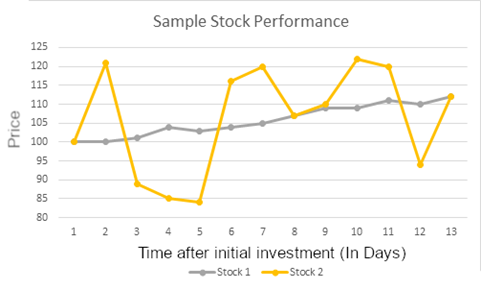

Podívejte se na výkonnost těchto dvou akcií:

První den, který sledujeme, a poslední den, mají tyto dvě investice stejnou hodnotu. Nicméně, Akcie 1 má velmi konzistentní výnosy, zatímco Akcie 2 má velmi široký rozsah variance. V tomto příkladu, pokud investor drží obě tyto akcie po dobu 13 dnů, jejich výnos by byl pro obě stejné.

Nicméně, představte si, že investor prodal obě akcie v Den 11. Výnos z Akcie 2 by byl mnohem vyšší! Ale pokud by počkali jen jeden den navíc, v den 12 hodnota Akcie 2 klesla, takže Akcie 1 vypadá jako lepší volba.

Jak používat Sharpeho poměr při investování

Při spoření a investování by cílem měly být vždy konzistentní výnosy a ochrana kapitálu; nechcete dělat riskantní kroky, které by mohly zničit všechny úspory, které jste vložili. Moudrý investor by dal přednost Akcii A, protože se nemusí obávat „časování trhu“, místo toho se může soustředit na budování silného dlouhodobého portfolia, místo aby se soustředil na to, kdy koupit a prodat nějaké „horké akcie“ za nejlepší ceny.

V tomto příkladu by Akcie A měla mnohem vyšší Sharpeho poměr než Akcie B, protože má mnohem menší varianci pro stejný výnos na konci období, které jsme zkoumali.

Tento koncept můžete rozšířit na celé portfolio; pokud se hodnota vašeho portfolia hodně kolísá, ale skončíte s vyšší hodnotou, budete mít mnohem nižší Sharpeho poměr než někdo jiný, kdo může mít nižší konečný výnos, ale hodnota jejich portfolia rostla konzistentněji během obchodního období.

OBĚ měření jsou velmi důležitá pro určení, které portfolio bylo „nejlepší“. Klíčem k investování je vyvážení rizika a odměny; Sharpeho poměr mezi 1 a 2 je „dobrý“, mezi 2 a 3 je „skvělý“ a větší než 3 je „vynikající“. Nicméně, pokud porovnáváte dvě portfolia se podobným Sharpeho poměrem, standardní výnos vám řekne více o tom, které bylo moudřejší investicí.

Výpočet Sharpeho poměru

Sharpeho poměr vyžaduje tři čísla:

- Celkový procentuální výnos akcie nebo portfolia, které analyzujete

- „Bezriziková“ sazba (obvykle to, co byste dostali, pokud byste investovali do státních dluhopisů)

- Standardní odchylka denních výnosů této akcie nebo portfolia

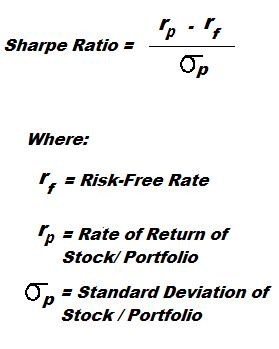

Skutečný výpočet vypadá takto:

Na vrcholu odečítáme „bezrizikovou“ sazbu od skutečných výnosů. Protože nás zajímá pouze to, jak riziková je investice, chceme vědět, jak moc lépe se vedla než „bezriziková“.

Na dně to všechno dělíme standardní odchylkou výnosů, která měří, jak moc se moje denní výnosy pohybovaly nahoru a dolů. Protože toto číslo je ve spodní části poměru, vysoká variace = nízký Sharpeho poměr. Můžete vypočítat standardní odchylku pomocí Excelu, Google Sheets nebo většiny jiného tabulkového softwaru pomocí funkce „STDEV“.

Omezení Sharpeho poměru

Omezení Sharpeho poměru spočívá v tom, že vám pouze říká, že jedna investice byla lepší než druhá při porovnání rizika, ale neříká vám, JAK MNOHO byla ta investice lepší. Jinými slovy, neexistují žádné jednotky pro měření přidaného přínosu z výběru jedné investice před druhou.

Například si představte, že jste zakoupili akcie ABC za 1000 dolarů a jejich cena vzrostla o 1 % za jeden den – takže nyní máte 1010 dolarů. Okamžitě prodáte akcie a koupíte bezrizikový státní dluhopis za 1000 dolarů s výnosem 1 %.

Po roce jste vydělali 10 dolarů z akcií v ten první den a dalších 10 dolarů z vašeho dluhopisu – celkový výnos 20 dolarů, 2 %. Není mnoho investorů, kteří by byli tímto ohromeni. Ale protože jste investovali do bezrizikových dluhopisů téměř celý rok, variance (a standardní odchylka) vašeho portfolia by byla téměř nulová – což by vám dalo extrémně vysoký Sharpeho poměr, možná větší než 10!

Jiný investor zvolil velmi stabilní indexové fondy s 10% ročním výnosem. Ale protože cena se každý den mírně zvyšovala a klesala, byla zde nějaká variance, a tak by jejich Sharpeho poměr mohl být pouze kolem 3 – obvykle považován za vynikající. Pokud porovnáte pouze Sharpeho poměr, váš Sharpeho poměr 10 vypadá skvěle, ale ve skutečnosti pravděpodobně druhý investor učinil moudřejší investiční rozhodnutí.