会计周期

会计周期是一系列步骤,企业通过这些步骤跟踪交易并在特定的会计期间(一个月、一个季度、一年)内整合财务信息。会计周期的最终结果是为该期间生成准确的财务报表,并为下一个会计期间做好准备。我们将研究会计周期中涉及的步骤,包括:(1)识别交易,(2)记录交易,(3)将日记账条目过账到总账,(4)创建未调整的试算表,(5)准备调整条目,(6)创建调整后的试算表,(7)准备财务报表,(8)准备结账条目,以及(9)准备结账后的试算表。

识别交易

交易涉及买卖某物,可以定义为“进行商业活动的行为”。这可能涉及商品、服务或资金的交换或转移。当交易发生时,它会以 日记账条目的形式记录在公司的会计系统中。然而,交易必须首先被识别;例如,如果一家公司购买机器,他们必须在会计等式中添加一项新资产。

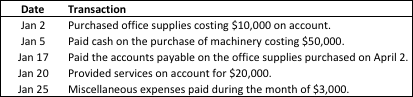

识别交易 – 示例

在2018年1月1日,马丁公司以每股20美元的现金发行了5,000股普通股。 公司在1月份还识别了以下交易:

未能识别交易将导致会计周期中的后续步骤不准确。因此,所有交易必须被识别和分析,否则我们将有一个有缺陷的财务报告过程。

交易对会计等式的影响

每一笔新交易都会改变公司的财务状况,并影响某些资产、负债和/或股东权益账户。会计等式如下所示:

资产 = 负债 + 股东权益

会计等式始终成立——如果不成立,就存在问题。正确记录的交易将保持会计等式的平衡。这就是为什么不仅要识别交易,还要分析交易并准确记录它们的重要性。

记录交易

交易首先以日记账条目的形式记录在会计系统中。每笔交易必须在适当的日记账中列出,并按发生的顺序维护。每个日记账条目包含以下信息:

- 借记的账户和金额

- 贷记的账户和金额

- 交易日期

- 交易的说明

以下示例将演示我们在会计周期第一步中识别的交易的记录。

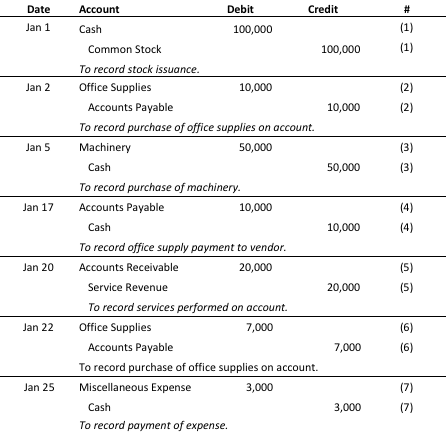

记录交易 – 示例

每笔交易都有借方和贷方条目,按时间顺序列出,并包括交易本身的简要描述。现在,每笔交易已在总日记账中正确记录,我们准备将日记账条目过账到总账。

将日记账条目过账到总账账户

总账用于创建公司的财务报表。一旦交易被记录在日记账中,它最终会被过账(或转移)到总账中。在总账中拥有完整的交易列表将使我们能够创建未调整的试算表,并继续进行会计周期中的步骤。以下示例将演示我们如何将前一步的日记账条目过账到总账。

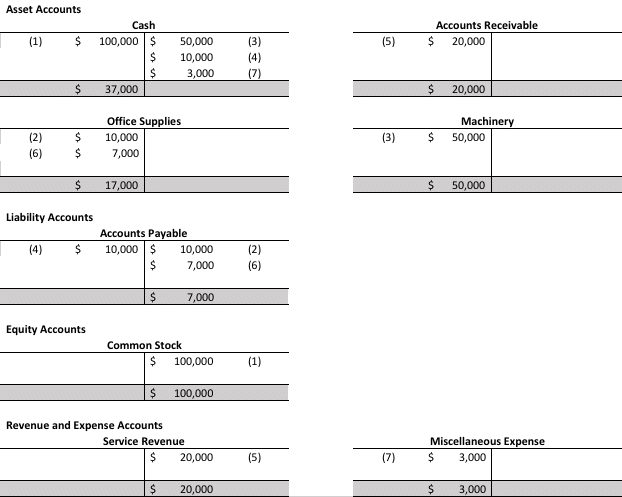

将日记账条目过账到总账账户 – 示例

这些总账账户(灰色)的期末余额将用于在下一步中创建未调整的试算表。请记住:如果试算表不平衡,就有问题!

准备未调整的试算表

在会计期末,创建未调整的试算表以验证总借方条目是否等于总贷方条目。未调整的试算表是一个账户及其余额的列表,在进行任何调整条目以创建财务报表之前。我们将通过简单地输入前一步中总账账户的期末余额并加总借方和贷方来创建未调整的试算表,以查看它们是否平衡。

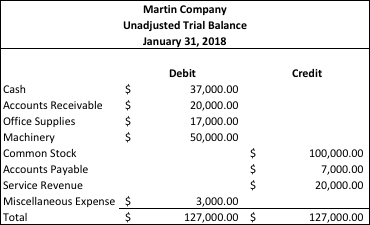

准备未调整的试算表 – 示例

看起来不错!一切都平衡,这为我们准备进行任何必要的调整条目以创建调整后的试算表做好了准备。

准备调整条目

调整条目是在会计期末(年、季度、月)进行的。这些条目会改变某些总账账户的最终余额,以反映在会计期间内赚取的收入和发生的费用。这确保我们遵守会计的权责发生制概念。

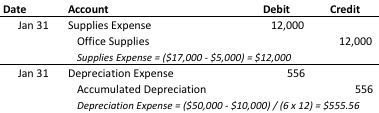

准备调整条目 – 示例

调整条目的信息:

- 期末未使用的办公用品原始成本为$5,000。原始成本为$17,000的办公用品显示在未调整的试算表上。

- 成本为$50,000的机器的使用寿命为6年,预计残值为$10,000。采用直线折旧法。

这些调整分录将用于调整试算表,以反映在会计期末需要进行的更改。

编制调整后的试算表

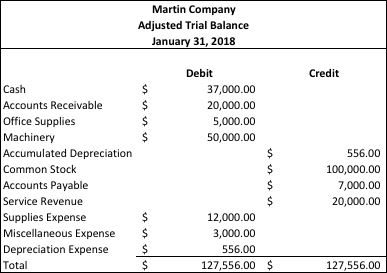

在进行调整分录后,公司编制调整后的试算表。调整后的试算表显示所有账户的余额,并包括在会计期末所做的调整。在以下示例中,我们将把前一步中所做的调整分录应用于我们的未调整试算表。

编制调整后的试算表 – 示例

如您所见,“供应费用”增加了$12,000,而“办公用品”减少了$12,000,以反映我们在1月份发生但尚未记录的费用。“折旧费用”增加了$556,而“累计折旧”也增加了$556。

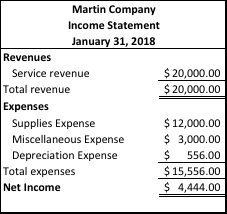

编制财务报表

财务报表可以从调整后的试算表中编制。财务报表提供有关公司财务结果、财务状况和现金流的报告。

编制财务报表 – 示例

损益表

资产负债表

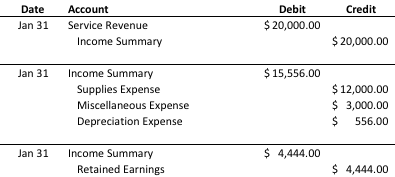

编制结账分录

在会计周期的结账阶段,临时账户的余额被清零,以为下一个会计期做准备。在此步骤中,临时账户基本上被“清空”到永久账户中。

编制结账分录 – 示例

编制结账后的试算表

结账后的试算表消除了所有临时账户,仅保留真实(或“永久”)账户。这个余额使我们能够检查我们的工作,并确定我们是否正确地记录和发布了结账分录。结账后的试算表可以在上面的“第7步”中看到,作为我们创建的财务报表之一。