租房与买房:哪种更适合你

对于许多人来说,拥有一套房子是美国梦的典范。房屋拥有权长期以来一直是财务稳定的标志,也是许多人净资产中最大的组成部分。

但在过去几十年中,房屋拥有权似乎越来越遥不可及,尤其是对年轻人来说。攒一笔大额首付款,然后经历复杂且高压的房屋搜索过程,经历一场噩梦般的交易过程,并希望你的房子增值,这可能是一个非常有压力的经历——更不用说新房子里可能出现的故障(而你需要支付修理费用)的风险了。

那么你如何决定租房还是买房更有意义呢?

根本问题——机会成本

简单来说,购买房屋意味着你将抵押贷款的支付锁定很长时间,通常是30年。抵押贷款的支付(通常)会比你租同一物业所需支付的费用要少——尤其是因为租金每年都会上涨(但抵押贷款支付是固定的)。这意味着在贷款期间,你应该能比租房节省很多现金。如果你选择出售你的房子,你还会拿回销售价格(减去任何未偿还的贷款金额)。如果房产价值上涨,你将获得投资回报。

决定的另一面是,如果你不打算在购买的房产中居住整个贷款期限(或更长时间),你的储蓄将仅限于你在家中的时间。购买房屋还意味着需要投入大量资金作为首付款——这些钱本可以投资于高收益储蓄账户或股市。由于这笔钱被“锁定”在房子里,除非你出售房子,否则没有潜在的投资回报。

这意味着无论你选择租房还是买房,都涉及5个因素:

- 你可以用于首付款的金额

- 你打算在房子里住多久再搬走

- 你预计在这段时间内租金价格会增加多少

- 你认为在这段时间内房产价格会增加多少

- 以及你期望通过将钱投资于其他地方获得的投资回报。

首付款——第一个因素

如果你考虑将来拥有一套房子,你几乎肯定会通过抵押贷款来购买。这是一种用于购买房产的担保贷款。当你申请抵押贷款时,首先会问你能投入多少首付款——你今天可以用于购买房屋的现金。

首付款背后的数学很简单——你能投入的现金越多,购买时贷款金额就越小——每月支付也就越小。这一切听起来都很好——但请记住,你本可以选择租一套公寓,而不是购买房子。这意味着你可以将所有现金投资于股票或其他资产,从中获得投资回报,而不是将其全部投入到房子里。

在决定租房和买房之间的根本问题是你的钱是否会更快增长:

- 如果你将首付款储蓄投资于其他地方,

- 或者如果你通过拥有房子节省了更多的钱(例如,较低的住房成本,潜在的增值)。

租房期间的储蓄/投资增长?房屋销售利润 + 通过不租房节省的钱

成交现金——购买费用

如果你确实完成了购买,你的新房的最终“成交现金”将是首付款,加上各种交易费用(税费、手续费,以及许多其他小费用,这些费用可能加起来达到房屋购买价格的5%)。你的贷款金额将是房屋的购买价格,减去你的首付款。在“成交”(你签署所有文件并合法占有该物业的那一天)之前,你需要将全部“成交现金”交给第三方产权公司,该公司会确认你能够进行交易,并且在最后一刻不能空手而来。

贷款金额 = 房屋购买价格 – 首付款

成交现金 = 首付款 + 交易费用(房屋购买价格的2-5%)

交易费用并不微不足道。你的首付款并不是你在“花费”的钱,而只是转移到你房屋的权益中。如果你后来以你支付的价格出售房子,你将拿回你的首付款(减去卖方的交易费用——另一个2-5%)。如果你的房子增值(超过交易费用),你将获得利润。

但交易费用本身是你无法收回的直接支出。由于买卖双方的交易费用不同(但都加起来占房屋价值的2-5%),如果你购买并随后出售房子,你将仅在交易费用上花费房屋价值的4%到10%。

房屋销售收益 = 房屋销售价格 – 未偿还贷款金额 – 销售交易费用

在房子里居住的时间——第二个因素

当你向抵押贷款支付款项时,你每月支付的金额保持不变,但这些支付的用途会发生变化。在抵押贷款的早期阶段,你每月支付的大部分只是用于利息,这意味着你并没有建立太多的权益(或已偿还的原始贷款的百分比)。在抵押贷款的后期阶段,你支付的金额中更高的百分比将用于本金——建立你的权益。

这样想吧——每次你支付抵押贷款时,支付的一部分会用于本金(也称为建立资产)。你可以把这看作是存入银行账户的存款——当你出售房屋时,你会在以后拿回这笔钱,因为这就是减少未偿贷款金额的部分。你支付的另一部分则用于利息——这只是花掉的钱。

你可以在任何时候出售你的房屋——但当你这样做时,你需要用房屋出售的收益来偿还任何剩余的贷款余额。

出售时你能拿到的现金 = 房屋出售价格 – 未偿贷款余额 – 交易费用

你在购买的房屋中停留的时间越长,你偿还的本金就越多,出售时你能带走的现金也就越多。

“在家居住的时间”可能是决定租房和买房之间的最大因素——如果你计划在这所房子里住50年,买房几乎肯定会比租房便宜。但如果你计划在5年内搬家,情况可能就不那么明确了。

租金和房产价格

一旦你有了计划在房子里住多久的想法,接下来你可以开始估算你期望在下次搬家之前租金和房产价格会增加多少。

这可能涉及很多猜测,但在线研究公司经常发布每个城市(或州)的年度租金和房产价格增长,给你一个很好的起点。价格变化对你的决定有两个因素:

- 如果租金上涨得很快,你将更难以节省(并投资这些储蓄)——这使得购买房屋更具吸引力(因为抵押贷款的支付是固定的)

- 如果房产价格上涨得很快,你可以期待在出售房屋时获得更大的利润。这也使得拥有房产比租房更具吸引力。

投资回报率

租房与买房决策的最后一个关键是你期望在其他投资上获得多少收益——储蓄账户、股票经纪账户以及你可以用钱做的其他选择。这是实际权衡的关键,也是为什么其他所有因素都很重要。

综合考虑

要看租房或买房是否更具财务意义,你需要经过以下步骤:

步骤 1:收集信息

找到上述所有项目:

- 你期望的房屋购买价格和抵押贷款利率

- 你有多少现金用于首付款

- 租用等效房产的费用是多少

- 你打算在新家中居住多久再出售

- 你期望在此期间租金会增加多少

- 你认为房产价格在此期间会增加多少

- 以及你期望在任何其他投资上获得多少回报

步骤 2:计算抵押贷款支付 + 房屋维护

现在我们开始我们的对比。第一步,我们需要知道每月在抵押贷款支付上花费多少。你的每月抵押贷款支付的计算公式是:

其中:

- PV 是贷款金额(购买价格 + 交易费用 – 首付款)

- r 是月利率(年利率 / 12)

- t 是贷款的总期限,以月为单位(贷款期限 x 12)

我们还想将拥有房屋的其他费用加入到这个每月费用中,以便进行公平比较。这包括:

- 房屋维护费用,或大约是房屋价值的1.5%(每月0.125%)

- 财产税,或大约是房屋价值的1%每年

- 房主保险,或大约是房屋价值的0.7%每年

使用像Excel或Google Sheets这样的电子表格,这也可以通过PMT函数计算,或者使用这个迷你计算器:

支付计算器

结果

步骤 3:计算您的销售收益

接下来,您需要找出在出售房屋时可以获得的现金。这是一个两步计算。

寻找权益

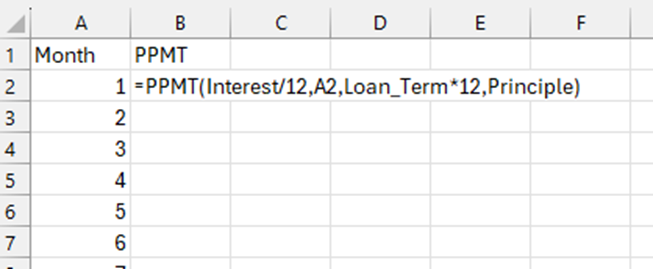

首先,您需要计算未偿贷款余额。这是一个复杂的公式——所以我们需要一个计算器。

使用 Excel,为您将拥有贷款的每个月创建一个数字列。例如,如果您计划在出售房屋之前在家中居住 10 年,您将创建一个从 1 到 120(10 年的月份)的数字系列。

接下来,使用 PPMT 函数计算每个月,输入为初始贷款金额、利率和当前期间。对于当前期间,请参考特定的月份编号。PPMT 函数将向我们显示该月的付款中有多少将用于贷款的本金。

注意:默认情况下,这将返回负结果。使用 -PPMT 以获得正数结果。

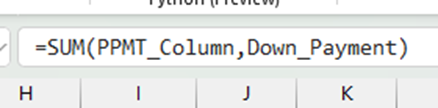

要获得您的总权益,请在出售房屋之前将每个月的 PPMT 相加,并加上您的首付款。这将显示您在房屋出售时所建立的权益。

最后,要找到我们的未偿贷款余额,请从原始贷款金额中减去权益(而不是购买价格)。

未偿贷款余额 = 原始贷款金额 – 权益

下面的计算器也可以用于在给定初始贷款金额的情况下获得任何期间的最终权益。

权益计算器

结果

销售收益

您出售房屋时获得的最终现金将是:

销售收益 = 房屋销售价格 – 未偿贷款金额 – 交易费用

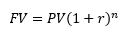

我们将根据您预期的房产价值增长,使用未来价值公式计算房屋销售价格:

- FV 是房屋的未来价值

- PV 是房屋的原始购买价格

- r 是房产价值增长率,以月为单位

- n 是您在出售房屋之前将拥有房屋的月份数

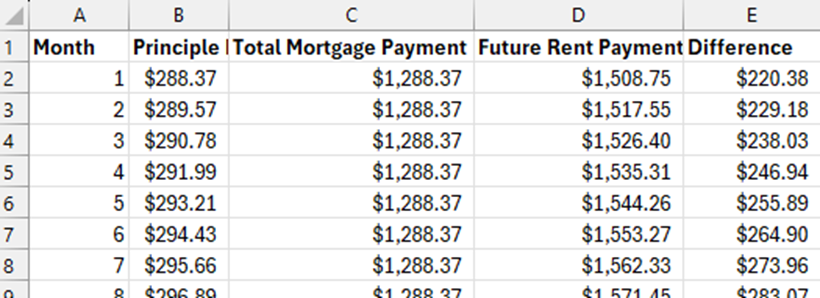

步骤 4:计算未来租金

现在我们知道每月在抵押贷款上的支出,我们需要对相同时间段的租金进行相同的计算。

由于您已经假设了每年租金将上涨多少,我们可以利用这一点,通过使用未来价值公式来计算您未来每月需要支付的租金(为简单起见,我们假设您的租金增长是均匀分布在整年,而不是一次性上涨)。这也使用未来价值公式:

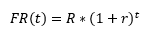

其中:

- FR(t) 是您在未来 t 个月需要支付的未来租金

- R 是今天的租金

- r 是您预计租金每月增长的增长率(年增长 / 12)

- 而 t 是我们所考虑的未来月份数。

如果我们计算的是 10 年的贷款,您需要为 120 个月(12 个月 x 10 年)进行此计算,以便我们确切知道未来每月的租金支出。使用电子表格可以大大简化这一过程——理想情况下,放在您用于计算假设抵押贷款本金支付的列旁边。

步骤 5:比较未来租金与每月抵押贷款支付

现在我们知道了所有的每月支付(加上每月维护费),我们需要确定在未来的每个月中,租房或买房能节省多少钱。将每个月的抵押贷款支付从每个月的租金支出中减去。

这告诉我们,对于每个月,如果我们购买房屋并进行投资,我们可以节省这笔额外的金额。

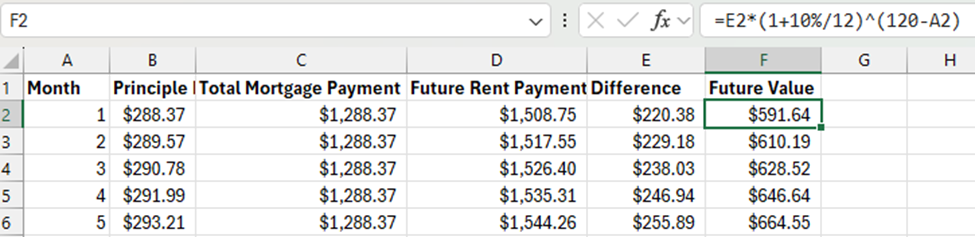

步骤 6:计算投资的未来价值

我们快到终点了!最后一步是计算每个月投资的未来价值,然后加上首付款本身和房屋销售收益的未来价值。

投资的未来价值

对于我们上面计算的每个月的差额,我们现在需要计算其在比较结束时的未来价值(当我们出售房屋时)。

其中:

- FV 是本月储蓄在贷款结束时的价值

- PV 是本月的储蓄

- r 是您预计储蓄每月增长的利率

- n 是本期与上期之间的期数。

因此,如果我预计我的投资年回报率为 10%,r 将是 10%/12(将 10% 转换为月利率)。如果我计算的是在 10 年后搬家,那么第 1 个月的 n 将是 120 – 1 = 119,第二个月将是 120 – 2 = 118,依此类推。

首付款的未来价值

如果我选择租房而不是买房,我将从第一天起就可以将我的首付款用于投资。这意味着我需要使用相同的公式计算整个时间段内首付款的未来价值,其中:

- PV 是我今天作为首付款可用的金额

- n 是我将在房屋中居住的总月份数

汇总所有内容

现在我们计算了所有的未来价值,数学很简单:将每个月的未来价值加起来,再加上房屋出售时的销售收益。如果这大于首付款的未来价值(如果它被投资的话),那么买房比租房更有意义。

试试吧!

这个计算器将询问我们上面讨论的相同因素,并处理所有未来价值的计算。尝试一些不同的购买价格、投资回报和搬家前的时间,看看何时租房或买房更有意义!

比较的房屋购买

比较的房屋租赁

结果