抵押贷款

您的家可能是您一生中最大的购买。购买房屋不仅可以节省租金,还是真正的资产,随着时间的推移可以增值。由于房屋价格昂贵,(几乎)没有人会全款购买。相反,房屋通常是通过一种特殊类型的贷款购买,称为“抵押贷款”。

什么是抵押贷款?

抵押贷款是一种有担保的贷款,房地产或房屋作为抵押品。这意味着您将与银行、信用合作社或储蓄贷款机构达成协议,借入一大笔钱,以一块财产作为抵押。

这意味着如果您违约(即未能偿还贷款),银行可以将该财产出售以获取现金。如果发生这种情况,银行将保留贷款的任何未偿余额,而您将获得其余部分。

通过抵押贷款购买房屋

理论上,抵押贷款可以用于购买几乎任何东西(只要抵押品是财产),但它最常与购买房屋相关联。这有几个很好的理由,包括贷款的规模、抵押财产的利率和贷款的期限。

贷款规模

房屋价格昂贵,因此购买一套房屋需要一笔大额贷款。大多数首次购房者没有大量其他资产计入其净资产,但抵押贷款使借入所需金额变得非常方便。

当您首次申请抵押贷款时,您房屋的价值将是您需要借入的确切金额。从银行的角度来看,风险不大:如果您违约,他们只需将房屋出售给其他人并收回他们的钱。这意味着银行可以借给您比任何其他类型的贷款更多的钱来购买房屋——唯一的限制是确保您能够按月还款。

利率

抵押贷款的利率通常也比其他类型的贷款低。这是因为贷款规模较大——银行将抵押贷款视为风险较小的贷款,因此借款成本较低。

想象一下,您的信用卡有一个极高的限额——您理论上可以仅凭信用购买房屋,或者您可以申请抵押贷款。信用卡是无担保贷款,因此违约信用卡付款不会自动失去您的房屋(尽管如果您被迫破产,这将会发生)。作为交换,您的信用卡利率将比抵押贷款高出2-3倍,因为您的信用卡公司将其视为更大的违约风险,因为他们不能仅仅出售房屋并收回现金。

贷款期限

虽然您房屋的利率可能较低,但在贷款期间您仍将支付大量利息。这是因为抵押贷款通常具有非常长的期限——15年、20年或30年是最常见的。这就是银行如何通过抵押贷款赚钱的:一条非常长的低风险小额利息支付链。

大多数其他类型的有担保贷款的期限远没有这么长,因为大多数其他类型的贷款假设基础资产的贬值,而不是增值。将其与汽车贷款进行比较——您的汽车在30年后可能完全报废,几乎一文不值,但大多数房屋的价值会大幅增加。

要求和费用

由于抵押贷款金额较大且应被视为低风险,任何借款人需要维持一些严格的要求才能有资格借款。

首付款和PMI

抵押贷款通常要求20%或更高的首付款。对于购买第二或第三套房屋的人来说,这笔金额通常来自于出售之前房屋所获得的利润,但对于首次购房者来说,存款有时会更困难。

如果借款人希望以少于20%的首付款申请抵押贷款,贷方通常会要求保险,称为私人抵押保险(PMI)。PMI是一种保险,保护您的贷方,以防您迅速违约。例如,如果您申请抵押贷款,并在前12个月内违约,您房屋的价值可能不足以覆盖您初次购买时的所有交易费用,以及当银行需要止赎以收回他们的钱时的费用。PMI为您的贷方覆盖差额,确保他们在您提前止赎时不会遭受重大损失。

PMI通常一次性支付(因此首付款较小,加上一次性PMI付款),或在前一年分12个月支付,添加到您的正常抵押贷款付款中。

FHA贷款

联邦住房管理局还为某些低收入家庭购买首套房提供可用的项目。FHA提供抵押保险,因此借款人可以支付较低的首付款(低至5%),由政府为抵押贷款提供保险。

房主保险

房主保险几乎总是与任何住宅抵押贷款一起要求。银行要求它以防火灾或其他损坏。这意味着如果您的房屋在火灾中被毁,可以重建,从而恢复您财产的价值(并通过您的抵押贷款确保银行的利益)。

如果您的房主保险在您仍在支付抵押贷款时失效,您的贷方通常会为自己投保,确保自己免受损失,并向您收取罚款。

付款和利息

在传统的30年抵押贷款中,借款人每月支付相等的款项,持续30年。这种情况越来越少见,因此借款人需要了解可用的不同类型的抵押贷款和付款选项。

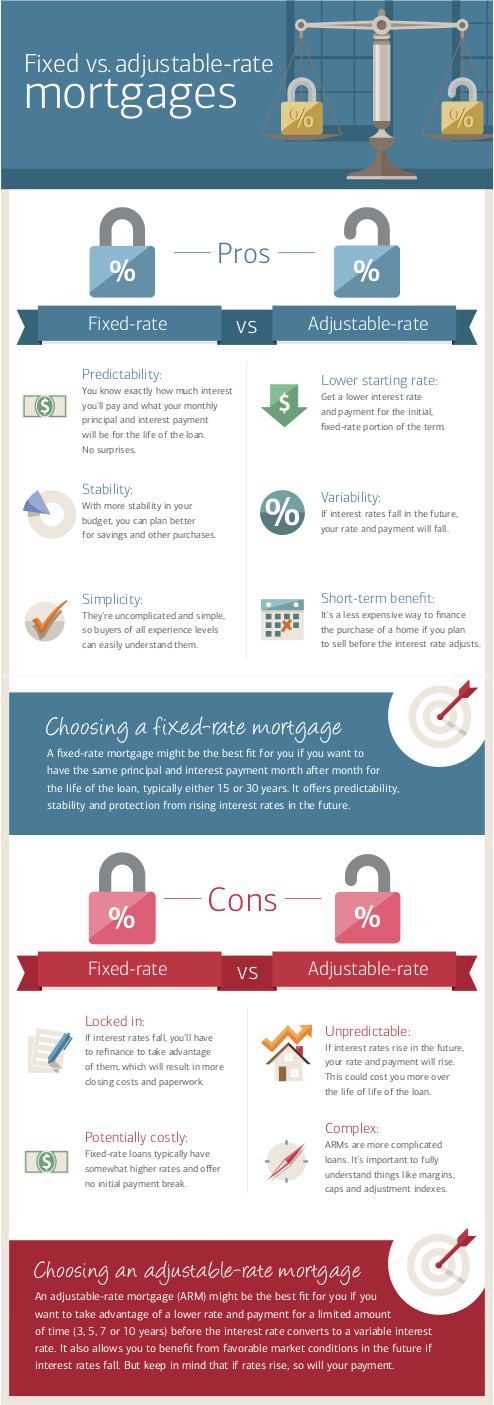

固定利率与浮动利率

抵押贷款可以有“固定”利率,意味着利率在整个期限内保持不变,或“浮动”利率,利率可以根据某些指数上下波动。从贷方的角度来看,固定利率贷款比浮动利率贷款风险更大,因为他们不知道未来的通货膨胀会如何。如果你有一个3.5%的利率抵押贷款,但通货膨胀是4%,从贷方的角度来看,他们损失了0.5%。

浮动利率抵押贷款的出现是为了将这种风险转移回买方。使用浮动利率抵押贷款时,你的利率每月、每六个月或每年根据跟踪通货膨胀和违约风险的市场指数上下波动。如果通货膨胀上升,你的利率也会随之上升。由于银行认为这些贷款风险较小,他们通常会为浮动利率抵押贷款提供较低的前期利率。

如今,许多贷款是两者的混合:前五年提供固定利率,然后之后为浮动利率。这在短期内为借款人提供了更多的安全性,但仍然允许利率随着整体市场“浮动”。

气球支付

并非每个借款人都会持有抵押贷款到期。相反,有些人会进行所谓的“气球支付”。通过气球支付,借款人在一定时间内定期支付每月利息,然后一次性支付剩余的全部余额。

气球支付通常发生在借款人出售基础物业时——出售所得现金用于偿还剩余的贷款余额。气球支付在商业抵押贷款中也很常见,银行可能会要求在一定年限后进行气球支付和贷款再融资。

违约与止赎

如果你未能按时支付利息,银行可以对你的房屋进行止赎。这意味着房屋的法律所有权将转移给你的贷方,贷方会将你驱逐出物业并重新出售以弥补损失。如果房屋的出售带来的现金超过你所欠的金额,贷方会将多余的部分返还给你。

短售

房屋被止赎通常是“最坏的情况”。银行希望尽快出售物业,因此他们通常会以远低于正常市场价格的价格出售,以便快速完成交易。这意味着通常你几乎没有剩余现金。如果你在努力偿还抵押贷款,自己出售物业并进行气球支付总是比让银行止赎要好。

贷款重组

大多数贷方理论上可以在你错过一次付款后立即对你的房屋进行止赎。实际上,止赎对银行来说是一个漫长而昂贵的过程,他们更希望你继续支付。

其中一部分称为“贷款重组”,你与贷方合作制定新的付款计划,通常在困难时期暂时降低利率。几乎每个贷方都有抵押贷款的贷款重组计划,因此如果你在努力满足付款,这应该是你首先拨打的电话。

抵押贷款变体

除了用于购买房屋的基本抵押贷款外,还有两种你可能听说过的常见抵押贷款:第二抵押贷款和反向抵押贷款。

第二抵押贷款

当借款人在其房屋上申请抵押贷款时,房屋的“净值”(或其总价值)在借款人和贷方之间分配。例如,使用20%的首付款,借款人开始时拥有20%的净值,贷方则拥有80%。

随着抵押贷款的偿还,借款人积累更多的净值,改变了余额。这种净值有一个美元价值——房屋的市场价格乘以净值的百分比。

净值是一种资产,因此你在房屋中积累的净值可以用来申请第二抵押贷款。通过第二抵押贷款,你可以在你所积累的净值上申请新的抵押贷款。这实际上将你带回起点——你从贷款的收益中获得了一些现金,而你的净值被降低到20%。

第二抵押贷款通常用于资助房屋装修或扩建,因为这些可以增加房屋的价值,超过贷款的成本。第二抵押贷款也常用于偿还其他无担保债务以避免破产,或将高利率信用卡债务转移到低利率抵押贷款债务中。

反向抵押贷款

反向抵押贷款是仅对退休人员提供的特殊类型抵押贷款。通过反向抵押贷款,借款人从贷方获得一次性支付,这一金额由他们房屋的净值和年龄决定。借款人根本不需要每月支付——本金每月只会累积利息。当借款人出售房屋或去世时,整个贷款加利息将以一次性支付的方式偿还。

反向抵押贷款存在风险,因为贷款余额可能会超过房屋的价值。同时,反向抵押贷款可以作为退休人员偿还任何未偿债务和调整退休支出的方式。

挑战问题

- 你对“抵押贷款”这个术语有什么理解?

- 有担保贷款和无担保贷款之间有什么区别?

- 使用互联网,输入抵押贷款并研究向公众提供的抵押贷款类型和借款利率。(不要提交申请)为每种类型提供示例。

- 购买或租赁房屋的优缺点是什么?