抵押贷款 – 事实与虚构

到目前为止,在预算游戏中,您一直在租公寓。在现实世界中,经过几年的工作后,您可能想要购买房屋或公寓 – 为此,您需要抵押贷款。

抵押贷款是您从银行借款以购买财产的贷款。它们是长期贷款,通常发放为 15、20 或 30 年。每个月,您需要支付抵押贷款还款 – 部分还款用于本金,部分用于利息。

抵押贷款的特别之处

如果您在信用卡上进行大额消费,您需要每月还款以偿还。每个月产生的利息会加到本金上,并随着时间的推移而复利。这意味着如果您只支付最低还款,偿还贷款将需要很长时间,并且您将支付大量利息。

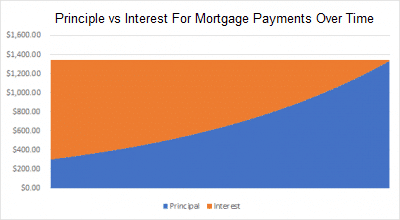

抵押贷款则改变了这一点。每笔抵押贷款的结构都是在抵押贷款的期限结束时(15、20 或 30 年)偿还全部余额。这意味着在头一两年中,您每月还款的大部分是利息,只有很少一部分用于本金 (即借款的原始金额)。但是随着每次还款,您支付的利息会逐渐减少,而用于本金的部分会逐渐增加。 在抵押贷款结束时,您主要偿还的是本金,几乎没有剩余的利息。

因此,许多借款人需要在 15 年期抵押贷款和 30 年期抵押贷款之间做出艰难的选择。30 年期抵押贷款的每月还款较低,但您在贷款期间支付的利息会更多。15 年期抵押贷款的利息支付会高得多,但您在贷款期间支付的利息会少得多。

例如,假设您想要申请 $250,000 的抵押贷款来购买房屋,并且您可以获得 5% 的利率。使用 30 年期抵押贷款,您最终将支付 $233,139 的总利息(几乎与您最初借款的金额相同!),但使用 15 年期抵押贷款,您只需支付 $105,857 – 节省了惊人的 $127,282!

那么为什么要选择更长的抵押贷款?

很简单 – 您的每月还款要低得多。而今天口袋里多出来的钱是非常有价值的,尤其是在预算紧张的月份。在我们上面的例子中,您的抵押贷款利率为 5%。使用 30 年期抵押贷款,您的每月还款为 $1,342,而使用 15 年期抵押贷款,每月还款为 $1,977 – 每月多出 $635。如果您的投资组合年收益率为 10%,并且您将这 $635 投资而不是用于抵押贷款,您将在 15 年后积累超过 $255,000 – 大约是您为更长抵押贷款支付的额外利息的两倍(如果您坚持 30 年,您将积累约 $1,320,000)!

虽然您在 15 年期抵押贷款中支付的利息要少得多,但您需要支付更高的还款 – 这笔钱您本可以用于其他投资。