抵押贷款数学与比率

购买房屋——个人财务的长期基石。购买房屋是任何人财务生活中的一个巨大里程碑,但交易背后的数学可能令人畏惧。事实上,对于普通消费者来说,购买房屋是一种完全独特的财务投资——仅仅几千美元就可能在额外费用或节省中轻松增加到十倍。

本课程旨在帮助您理解可能是您一生中最大交易背后的数学!

抵押贷款申请比率

在您可以申请抵押贷款之前,您需要通过银行、信用合作社或抵押贷款发放机构经历一个漫长的申请过程。申请过程通常需要几周才能完成,因为您将要求金融机构借给您可能是您年收入的几倍——他们希望确保能够收回贷款。

当您申请抵押贷款时,您的贷方主要做出两个决定:他们是否会借给您钱,以及您的贷款将适用什么利率(或其他限制)。

可负担性比率

银行首先会进行的测试是假设您申请抵押贷款——您是否真的能够负担得起?这是通过比率来决定的——“28/36规则”。

前端比率——28规则

第一个可负担性比率称为“前端比率”。这指的是您收入中将用于住房成本的部分。这不仅包括您对抵押贷款的付款,还包括任何房主保险费用、财产税、房主协会费用和私人抵押保险(PMI)。它不包括拥有房屋的其他“可变”成本(如公用事业、维护和修理费用)。

前端比率 = 每月住房成本 / 每月总收入

“28规则”表示银行通常不会同意授予前端比率超过28%的抵押贷款——如果您的住房成本超过28%,您将被视为借贷风险过高。

后端比率——36规则

如果您通过了28规则的测试,银行将计算您的“后端比率”。后端比率将您所有其他债务支付纳入计算,以获得您每月总债务支付与每月总收入的新比率。

后端比率 = (每月住房成本 + 所有其他债务支付) / 每月总收入

后端比率与您的债务收入比密切相关,有时可以互换使用。唯一的区别在于您的债务收入比不包括“额外”的住房成本(如保险、PMI、财产税等)。

贷方希望后端比率低于36%(36规则)——如果您的总债务支付超过您每月收入的36%,您将很难获得贷款批准。

遵循28/36规则的抵押贷款称为“常规贷款”——这些是银行和其他金融机构为抵押贷款发放的标准贷款。还有其他“非传统”抵押贷款,适用于特殊情况——即由联邦住房管理局(FHA)赞助的补贴抵押贷款或特殊退伍军人计划。

超出28/36规则,金融机构通常希望看到尽可能低的后端比率。您的后端比率越低,银行对您的贷款的风险就越低——您可能能够获得更低的贷款利率。

首付款的重要性

您的首付款是您获得和维持抵押贷款能力中最重要的考虑因素。

您的首付款指的是您今天可以用于购买的现金(即房价加上与抵押贷款相关的所有交易费用)。银行喜欢大额首付款——这表明您在财务上负责任,能够自己存下大量现金,这意味着如果您未能按时还款,他们在贷款中面临的风险较小。

金融机构通常更喜欢能够支付20%(或更多)首付款的借款人。但这也会产生巨大的财务影响。

首付款——大还是小?

考虑埃里克,他正在购买一套价值300,000美元的房屋。他有70,000美元的现金可用于首付款,这些钱是他在过去几年中存下来的,银行为他提供了30年期抵押贷款的5%利率。

如果他选择支付正好20%(60,000美元),以便将额外的10,000美元留在紧急基金中,那么他的每月付款将略高于1,400美元。在30年结束时,他将支付总计180,900美元的利息。

然而,他可以将首付款增加到70,000美元。在这种情况下,他的月供降至1,344美元,30年结束时,他将支付总计173,367美元的利息。

乍一看,这似乎是一个糟糕的投资——多花10,000美元仅减少了大约7,500美元的利息成本。但关键在于这额外的10,000美元并没有被花掉——它用于偿还贷款的本金。由于他借款较少,他的月供每月减少了约55美元——在贷款期间总共减少了超过16,600美元的付款。

人们不能立即判断这是否是一个好的投资——埃里克需要比较他用这笔钱还可以做什么(存入储蓄账户、用于装修以提高房屋在出售前的价值,或其他类型的投资)——但这确实需要仔细考虑你选择支付多少首付款。

银行风险与私人抵押贷款保险

20%的首付款是发放贷款的金融机构的一个关键考虑因素。这是因为如果你未能按时支付抵押贷款,银行被迫止赎你的财产。

这意味着你被迫离开/驱逐出你的家,银行会将其迅速出售给愿意支付的人,以收回他们的资金。由于银行只关心收回他们的投资,他们通常不会等待理想的销售季节或仔细权衡不同的买家和报价——他们会选择第一个出现的选项。而且因为你一开始就未能偿还贷款,银行可能会假设你对房产的照顾不佳——进一步影响其出售价格。

这些都是银行在发放贷款时承担的风险。20%的首付款指导原则基本上是他们的假设,即如果你未能支付并被迫止赎,他们不应该损失超过房屋价值的20%——因此他们应该能够收回他们的投资。

私人抵押贷款保险

这并不意味着如果你没有足够的钱支付20%的首付款就不可能获得抵押贷款——这只是意味着你需要经历额外的程序。最大的额外考虑被称为私人抵押贷款保险,或PMI。

PMI是一种保护银行的保险政策——而不是保护你——以防你违约。它会向银行支付快速销售价格与他们仍然欠款之间的任何差额。PMI付款通常会被添加到你的月抵押贷款付款中(使你的月供更加昂贵)。PMI付款的多少取决于银行在你的贷款中承担的风险——这通常由你支付的首付款低于20%的程度来决定。

一旦你在房屋中积累了20%的权益(无论是通过你的定期月供,还是额外付款),你将不再需要支付PMI。

权益与摊销

你房屋中的权益实际上是你“拥有”的房屋部分,与仍然借款的部分相比。当你首次购买房屋时,你的权益恰好等于你的首付款——因此如果你在一栋价值300,000美元的房屋上支付了20%的首付款,你在交易完成时就有60,000美元的权益。

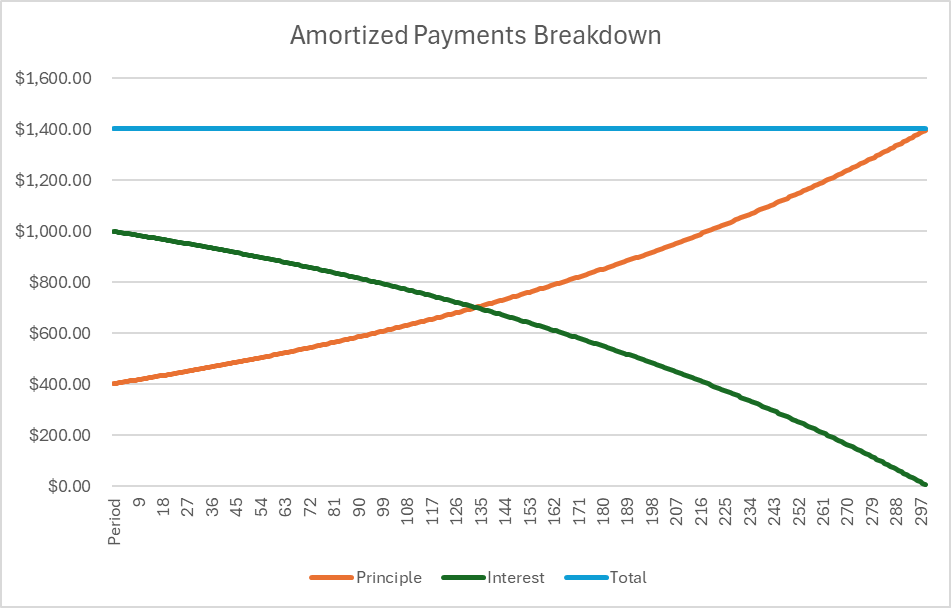

每次你支付月抵押贷款时,你都在偿还一部分贷款——因此你的权益增加。然而,尽管你的所有抵押贷款付款都是相等的,但它们所建立的权益却不是。这是因为你的抵押贷款是摊销贷款(或完全相等付款的贷款)。

摊销贷款的结构是这样的:在贷款的早期,大部分付款用于偿还整个贷款期限内的总利息。在贷款结束时,大部分利息已偿还,因此大部分付款的价值直接进入你的权益。

以下是上述贷款的图表分解:

这意味着在贷款的头几年里,你建立的权益非常少(除非你额外支付)

销售与再融资

你建立的权益直接影响你在出售房屋时获得的现金。当你出售房屋时(如果你的抵押贷款尚未偿还),你的利润来自以下公式:

可得现金 = 销售价格 – 初始贷款金额 + 你的权益

在我们与埃里克的例子中,假设他在5年后以310,000美元出售他的房屋。他的初始贷款金额为240,000美元,最初的首付款为60,000美元。在5年内按时支付月供后,他又积累了27,407美元的权益,使他的总权益达到87,407美元。

根据上述公式:

可得现金 = 310,000美元 – 240,000美元 + 87,407美元 = 157,407美元

房屋权益贷款与再融资

如果埃里克不出售他的房屋,他还可以选择申请第二笔抵押贷款,或房屋权益贷款。这意味着他可以选择借用他在房屋中积累的权益——前提是他仍需保持20%的权益,除非他愿意支付PMI。

这意味着银行将计算你在房屋价值中的新权益百分比。他们通过比较原始购买价格和你积累的权益,然后找到其在新房价中的百分比来进行计算。

原始房屋价格 = 300,000美元

当前权益 = 87,407美元

股权百分比 = $87,407 / $300,000 = 29%

新房价格 = $310,000

潜在股权价值 = $310,000 * 29% = $90,321

从这里开始,金融机构仍然要求您保持20%的股权(以新价格计算)。

潜在最低股权 = $310,000 * 20% = $62,000

由于您在再融资时的股权大于此金额,因此可以考虑以此股权申请第二笔抵押贷款。这被称为房屋股权贷款。

最大房屋股权贷款金额 = $90,321 – $62,000 = $28,321。

如果埃里克选择申请房屋股权贷款,他将需要为额外借款支付第二笔抵押贷款。第二笔抵押贷款的利率和期限将在他申请新贷款时进行协商。房屋股权贷款通常用于装修或改善房屋,以增加房屋的价值,通常是在装修完成后准备出售房屋。

再融资

埃里克也可以选择重组他的原始贷款,以降低每月还款额。可能是自他首次贷款以来利率下降,或者他可能希望投入更多现金以获得更多的股权(或两者兼而有之)。在任何情况下,这被称为再融资。

再融资可能会考虑当前房屋的市场价值,也可能不考虑,但基本上就像从头开始申请一笔全新的抵押贷款——但利率和首付款是新的。每当现行利率下降时,再融资是非常常见的。

试试吧!

这个抵押贷款计算器将向您展示整个抵押贷款期限内的还款明细,以便您清楚地看到每笔还款中有多少用于本金与利息。注意:如果您选择低首付款,PMI将被添加到您的总额中(相当于每年贷款金额的1%),直到您建立20%的股权。

抵押贷款计算器

结果

| 购买价格 | $300,000 |

|---|---|

| 首付款 | $60,000 |

| 贷款金额 | $240,000 |

| 利率 | 8% |

| 是否需要PMI | 否 |

| 贷款期间的总利息 + PMI | $0 |