发行股票和股息

大型企业是非常强大的实体,拥有的资本可能超过一些国家。然而,每家公司都是从一个小型初创企业开始的。这些企业通过创始人和其他投资者的资本注入而成长。

上市

在某个时刻,一家公司的计划变得如此庞大,以至于需要公开融资来支持未来的发展,因此他们出售股票以筹集所需的现金来成长。这一时刻是一个私营实体变为公共实体的时刻。上市公司由“公众”融资,这意味着数百万的投资者,也意味着巨额的资本。创建公司的最重要一步是将其注册为法律实体。一个州向公司发放公司章程,合法地承认公司的独立实体地位。公司注册证书标识了新公司的名称、地址和经营领域,并描述了将要发行的 股票。

向公众发行股票

上市不仅仅是走进市场,要求数百万人投资者投资于你的公司。这是一个漫长的过程,始于对公司的评估,以了解公众投资者愿意支付的每股价格。

为了确定公司的真实价值,有必要考虑所有未来的现金流入公司。接下来,公司的价值除以将要发行的股份数量,以确定每股价格。

任何发行都需要一个 有效的资本市场 以确保所有股票反映真实的市场价值和市场需求。

有效的资本市场

资本市场的效率在很大程度上取决于股票价格波动反映公众可用信息的速度。投资者使用关于公司的不同新闻和信息来做出交易决策。如果这些信息迅速融入价格波动中,我们可以称这些市场为有效市场。有效市场是一个公平的市场,当公司以真实价格被评估,反映公司所做的所有事件和决策时。有效市场奖励能够展示良好商业决策的公司,通过提高股价,而惩罚那些有不良商业行为的公司。

相反,无效的资本市场在公司发生的事情与其股价之间的联系较少。这可能发生在信息获取有限、政府监管非常严格,或市场上买卖双方不足的情况下。

股份发行的会计处理

有几种发行方式会影响发行的会计处理:

- 基本发行(最常见)

- 认购发行

- 与其他证券一起发行

基本发行

基本发行是向公众出售约定数量的股票,并为每一股股票收取现金。股份构成公司的股本,在会计中显示为 股东权益 。从股票销售中获得的现金是一个 资产账户。根据会计规则,股东权益通过贷方增加,资产通过借方增加。因此,基本发行的会计处理如下:

| 借方 | 贷方 | |

| 现金 | 发行的股份数量 * 每股价格 | |

| 股本 | 发行的股份数量 * 每股价格 |

示例

A公司发行了1,000,000股,价格为每股23美元。分录将如下所示:

| 借方 | 贷方 | |

| 现金 | 23,000,000 | |

| 股本 | 23,000,000 |

认购发行

认购发行是以“贷款”方式出售股票的情况,投资者不必一次性支付全部金额。然而,支付部分金额会给予投资者认购状态,这意味着他/她将被分配特定数量的股票。在全额支付之前,该投资者无法享有权利,股票也不会正式计入和记录为已发行。

示例

A公司发行了1,000,000股认购,价格为每股23美元。然而,仅需支付20%的全额作为“首付款”。支付20%是对公司的一种保证,表明投资者将购买股票并在到期日支付全额。另一方面,这20%也是对投资者的保证,确保这些股票分配给他/她。认购发行的股票在账簿中记录。为了与已经支付的基本发行的股本区分,创建了一个新的认购股份账户。

首先,记录认购股份和公司预期获得的应收款。根据会计规则,应收款是一个资产账户,通过借方增加。

| 借方 | 贷方 | |

| 认购应收款 | 23,000,000 | |

| 认购股份 | 23,000,000 |

然后记录“首付款”——公司最初获得的现金。这个金额我们必须从预期应收款中扣除,因为它已经被支付。

| 借方 | 贷方 | |

| 现金 | 4,600,000 | |

| 认购应收款 | 4,600,000 |

当付款截止日期到来时,全部金额被支付,股份被记录为股本。

| 借方 | 贷方 | |

| 现金 | 18,400,000 | |

| 认购应收款 | 18,400,000 |

| 借方 | 贷方 | |

| 认购股份 | 23,000,000 | |

| 股本 | 23,000,000 |

与其他证券的发行

与其他证券的发行意味着同时发行两类股份。两类通常包括优先股和普通股。 普通股 是传统股份,赋予所有者所有权部分,并支持投票权。 优先股 有时被纳入股权和债务的混合中,因为优先股东通常没有投票权,也不参与公司管理。“优先”这个名称表明了他们的优先级。在破产和/或违约的情况下,优先股东必须在普通股东和债权人之后获得支付。这种优先级在分配股息时也适用。当这两类股份一起发行时,整个会计程序与基本股份发行没有变化。唯一的区别是根据市场价值找到分配给这两类的资本比例。

示例

A公司发行了500,000普通股和500,000优先股,总计1,000,000股。优先股的市场价值为每股26美元。普通股的市场价值为每股23美元。

优先股的市场价值: 26 * 500,000=13,000,000

普通股的市场价值: 23 * 500,000=11,500,000

总市场价值: 24,500,000

然后,我们必须了解我们的总价格中分配给每个类别的金额。

优先股: 13,000,000/24,500,000 * 23,000,000=12,204,081.6

普通股: 11,500,000/24,500,000 * 23,000,000= 10,795,918.4

23,000,000

转换股份类别

优先股赋予其股东在其他股东中享有“优先”地位。因此,优先股的价格通常高于普通股。然而,支付给优先股东的股息是固定的,并不会随着公司的增长和发展而变化。这限制了优先股东从公司价格增长中获益。因此,优先股通常是 可转换的。

可转换优先股是可以在特定价格下转换为一定数量普通股的优先股。给予优先股的普通股数量称为 转换率。

例如,如果公司的转换率为4,这意味着优先股东可以为每一股优先股获得4股普通股。然而,优先股东只有在普通股价格高于 转换价格时才会进行转换。

转换价格是优先股东在转换中为普通股支付的金额。因此,如果投资者的优先股价格为500美元,而其转换比例为4,他或她将为每股普通股支付125美元(500美元/4)。这意味着如果普通股价格低于125美元,该投资者将不会转换其股份,否则他或她将亏损。

所有这些信息,包括转换率和转换价格,都在发行时分发的招股说明书(描述股份的文件)中列明。当普通股价格高于转换价格时,许多优先股东会行使其转换权,试图从增长中获益。此时,公司必须准备好提供普通股以满足需求。

示例

该公司已发行500,000优先股,转换率为4,转换价格为125美元,而普通股价格达到150美元。假设70%的优先股东将行使其转换权:应发行1,400,000普通股以实现转换。70%的500,000股是350,000股。因此,这350,000优先股将根据转换率转换为普通股:350,000 * 4 = 1,400,000 普通股。

支付股息

股息是投资者因其投资而获得的回报。股息可以根据公司的股息支付政策按月、按季度或按半年支付。公司在宣布股息之前没有义务支付股息。这意味着在不景气的年份,许多公司根本不宣布股息,而是积累现金储备。如果可能的话,公司通常有动力支付股息,因为这表明公司的财务状况良好,有助于整体提高股价。这意味着对于大多数公司来说,股息是定期支付的。当公司宣布股息时,它们就成为公司的负债,并列在应付股息账户下。

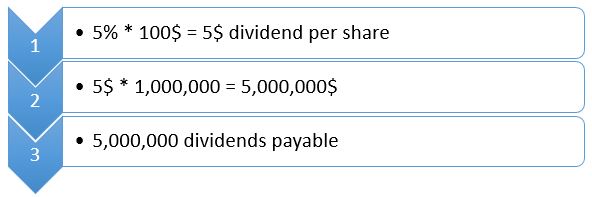

股息收益率用于计算应付股息。股息收益率是每股年股息与每股价格的比率。它在股票发行的初始阶段被说明。

示例

一家公司每年支付股息,股息收益率为5%。它有1,000,000股流通股,当前股价为每股100美元。如果公司宣布股息,股息的计算方法为:

当然,股息收益率因公司而异。此外,股息收益率可以是固定的,或者可以以不同的速度增长。有关股息增长、支付周期和利率的所有细节由公司的股息支付政策决定。