健康保险

健康保险通常是您需要的最复杂和最昂贵的保险。不幸的是,它通常也是最重要的,这使得避免费用变得非常困难。除少数例外外,健康保险在美国对所有公民都是强制性的,但您获得保险的方式将根据您的年龄、收入和您工作的公司而发生巨大变化。

健康保险的类型

健康保险分为三大类:

公共保险

政府直接为某些个人提供公共保险。这包括医疗保险,为老年人提供的医疗服务,医疗补助,为低收入家庭和儿童提供的医疗服务,以及一些为退伍军人提供的健康保险。这些公共健康项目通过工资税资助,提供的保障并不是免费的。被覆盖的人通常必须在公共保险生效之前自付一定金额。

在美国,约50%的医疗支出是通过公共保险项目进行的,其中最大的一部分是通过医疗保险。

团体保险

雇主通常会为员工提供团体健康保险。通过团体健康保险,企业将与员工分担健康保险的费用。符合条件的员工通常需要参与该计划,除非他们在其他地方有更好的保障。由于夫妻双方可能都通过各自的雇主拥有团体健康保险选项,夫妻将决定哪个选项对家庭更好且更便宜。团体保险通常是个人最便宜的选择。这是因为来自不同年龄组和不同风险水平的许多人被归为一组,并与雇主共同分担费用。大型团体政策也有谈判能力,可以与保险提供商协商更好的交易。约60%的美国人通过雇主获得健康保险保障。

个人保险

如果您无法通过雇主获得健康保险,您可能需要直接从健康保险提供商处购买保险。您作为个人购买的保险费用通常更高,因为您没有与雇主分担费用。有一些补贴和州运营的保险交易所可以使这变得更便宜。约9%的美国人通过个人医疗计划获得保障。

健康保险术语

健康保险建立在与其他形式的保险相同的核心概念上,包括 保费 和 免赔额。保费是您为获得健康保险保障而每月支付的费用。免赔额是您在保险支付之前首先支付的医疗费用。与所有保险政策一样,您支付的保费、在索赔时支付的免赔额和您获得的保障水平之间存在平衡。

健康保险还有其他您需要理解的概念。

共付额和共保

共付额和共保是指您在保费和免赔额之外需要支付的金额。

共付额 是您每次就诊时支付的费用。 每年您支付的共付额没有上限。例如,如果您的保单规定您在看医生时需要支付50美元的共付额,您需要在每次就诊时自付前50美元,保险将覆盖其余费用。

共保 要求您支付治疗费用的一定百分比。例如,如果您的保单规定10%的共保水平,您将需要支付任何医疗费用的10%。您的保险提供商将覆盖剩余的90%。

保障限额和最高限额

健康保险政策可能会对每年支付的医疗费用总额设定上限。一旦达到该最高金额,您将需要自付费用。

保障限额 是指保险公司在一年内为单一保单支付的总金额。有时,这适用于您一生中的最高限额。超过此金额的任何额外费用将完全由被保险人承担。

如果您的保单包括自付最高限额,这意味着您在保险覆盖其他所有费用之前,必须自己支付的最大金额有上限。对于某些保单,为了保持保费和免赔额较低,可能会以较高的共保百分比作为交换。这些保单很可能会包括自付最高限额,以确保个人不会因非常昂贵的医疗紧急情况而破产。

网络、授权和紧急情况

您可能已经注意到,健康保险可能相当复杂。不幸的是,从这里开始情况会变得更加混乱!

当健康保险公司降低成本时,这意味着您的共付保险费用会更低。为了保持成本较低,保险公司通常会与医院、医生和其他医疗服务提供者达成特定协议,以设定常规程序的标准费用。他们还会为更复杂的程序谈判价格。作为被保险人,您不必过于担心这些谈判和具体合同,但您需要了解您的保险提供者与哪些医生和医院有协议。

网络内和网络外

网络内 医疗服务提供者是您的保险公司与之签订合同和协议的提供者。如果您访问网络内的医生或医院,您的费用将会低得多。如果您访问网络外的提供者,您的费用通常会高得多,并且您的健康保险公司可能会拒绝支付,除非您能证明没有可行的网络内替代方案。这些协议通常也适用于处方药。您的健康保险可能不会覆盖您医生开出的所有药物。在访问特定健康中心之前,您应该始终拨打您的健康保险提供者的电话,以了解他们是否是网络内提供者。

事先授权

对于某些昂贵的测试和程序,您的保险公司可能要求您在预约之前获得他们的 授权 。这通常是通过让网络内的医生确认该程序或测试是必要的。如果您的保险提供者拒绝授权您的护理,您可以向独立第三方提出上诉以审查您的案例。并不是说保险公司不希望您接受治疗。他们只是想确保网络内的医生确实认为这是必要的。

紧急护理

紧急护理 是您网络和保险预授权要求的例外。如果您受伤或生病,您有权使用几乎任何医疗服务提供者的紧急服务,您的保险将会覆盖这部分费用。

补充健康保险

正常的健康保险覆盖并不涵盖许多非生命威胁的健康问题。补充保险政策的存在是为了填补这一空白。

共付保险补充

如果您的保险计划包括高比例的共付保险,您可能会在意外手术和住院中花费数千美元。为了降低您面临的财务风险,一些公司提供补充保险计划。补充保险通过覆盖您的主要健康保险计划不涵盖的自付费用,提供额外的财务保护。这可能包括共付、共保和免赔额的费用。保单的覆盖限额通常设定在与您的主要保单的自付最高限额相同的水平。这意味着在拥有主要和补充保险政策的情况下,您的自付费用可能仅仅是您每年的保费。

视力和牙科保险

大多数健康保险政策不涵盖眼镜、隐形眼镜、常规眼科检查或牙科护理。您将需要补充的 视力和/或牙科保险计划 来覆盖这些治疗和检查。一些视力和牙科计划旨在在您支付免赔额后覆盖所有费用的100%。其他计划则不提供明确的覆盖,例如支付眼科检查或补牙的费用。相反,它们提供一份“网络提供者”的名单,以及您为特定治疗所支付的费用。这些费用反映了为被保险个人提供的折扣价格。这与您通过健康保险获得的提供者网络的运作方式相同。您的牙科或视力保险提供者与眼科医生和牙医谈判,以降低通过其保险计划覆盖的个人的价格。

特定疾病覆盖

有时您可以购买明确覆盖某种疾病的保险。例如,如果您的家族有乳腺癌的历史,可能可以获得特定的乳腺癌健康保险政策补充。

这些特定疾病补充通常强调预防护理和早期检测。这有助于及早发现疾病,从而提高生存率并降低总成本。拥有特定疾病覆盖可以降低您主要保险覆盖的保费。这是因为它降低了您的主要保险公司需要覆盖来自该特定高成本疾病的问题的风险。

为什么健康保险如此昂贵?

对于保险公司来说,他们成功运营的能力来自于收取的保费和费用超过他们需要支付的费用。对于个人来说,他们希望感到自己支付的保费和费用能够提供所需的覆盖。当平衡这两个方面的需求时,确定“正确的成本”是关键。如何收费和支付多少是需要定期重新评估的问题。

医疗紧急情况通常非常昂贵,有时所需的护理会持续很长时间,累积数十万美元的医疗账单。这意味着即使您个人发生医疗紧急情况的风险相对较低,保险提供者的潜在成本也极高。这是健康保险政策如此昂贵的主要原因。公司需要为潜在成本进行规划。但还有其他一些因素也导致成本上升。

自我选择问题

在过去,健康保险并不是所有公民的强制要求。大多数人通过他们工作的公司获得保险,或者由公共保险覆盖。那些没有这些选择的人可以决定是否购买个人医疗保险或保持无保险状态。 他们可以自我选择是否投保。

由于医疗保险非常昂贵,这意味着大多数自行注册的人都是高风险的医疗问题患者。这增加了保险公司需要为高风险个体支付索赔的可能性,而这种概率导致保费上涨。 防止这种“自我选择”问题是美国现在强制健康保险的主要原因。 在保险池中拥有更多低风险个体应该会降低平均保费。

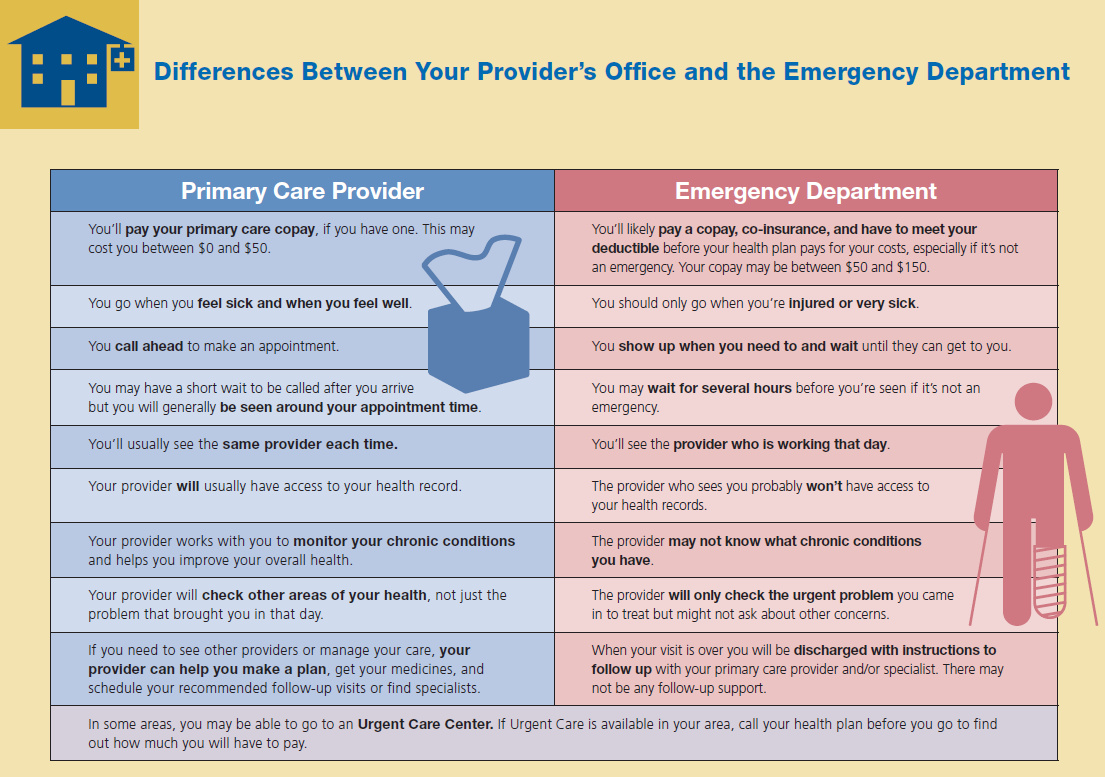

急诊室问题

在美国,急诊室被要求治疗每一位到达的患者。投保和未投保的个人都可以在这里接受治疗。 然而,人们可能不知道,在急诊室接受治疗是获得医疗护理的最昂贵方式。 由于急诊医生不能拒绝任何人,这意味着一个没有保险、储蓄不多且有慢性医疗问题的人可以利用急诊室接受他所需的治疗。急诊室提供治疗,但谁来支付账单?

如果一个人无法支付账单,提供医疗护理的费用并不会消失。相反,这些费用会在所有其他能够支付的患者之间重新分配。这意味着医院其他类型护理的费用会上升。这就是为什么你可能听说过一些臭名昭著的故事,比如 15美元的医院泰诺,或者在你自己的急诊室就诊时经历极高的费用。 这种财务困境造成了一个循环。 随着其他治疗费用的上涨,越来越多的无保险个体发现难以支付他们的急诊室账单,进一步推高了治疗费用。

大多数有保险的人不需要太担心这些费用。 保险公司通常会直接与医院谈判,以迫使这些费用降低。政府为拥有公共保险覆盖的人支付费用,但他们通常不会像私人保险公司那样谈判价格。

监管稳定性问题

你可能听说过国会在过去几年中讨论的一些关于美国医疗保健的重大变化。通常,这些讨论集中在保险将获得多少补贴、哪些护理水平是强制的,以及有多少人可能会被公共保险项目覆盖。对于健康保险公司来说,所有这些变化都带来了需要解决的问题。例如,当政府在强制行业变革时,进行关于当前客户保费成本的长期规划变得困难。

当保险法规被重写和改革时,费用结构变得不稳定。健康保险公司通常会提高保费,以防止保险池(被覆盖的人群)发生重大变化。例如,政府目前提供补贴以鼓励保险公司覆盖更多低收入家庭。如果健康保险提供者听说国会在未来几年内考虑取消补贴,这些低收入家庭可能会退出保险池,从而提高保险公司的平均成本。保险公司也会失去收入,因为他们将不再收到补贴。为了防范未来可能发生的这种变化,他们会在短期内略微提高保费,以充当缓冲。

长期护理保险

常规健康保险覆盖短期住院,但不覆盖长期护理,比如如果你需要护士或助理每隔几天上门探访,甚至是护理院的护理。长期护理需要单独的保险。

长期护理保险在50岁及以上的成年人中最为常见,尤其是在退休前(当需要长期护理的健康问题开始变得更为普遍时)。如果你刚刚开始职业生涯,长期护理保险可能不是你保险组合的一部分,但随着你逐渐接近退休年龄,它可能变得至关重要。

挑战问题

- 在你看来,拥有健康保险值得吗?

- 举例说明什么是免赔额。

- 在考虑是否应该拥有健康保险时,机会成本是什么?

- 保险公司如何计算他们将向人们收取的保险政策保费?