摆脱债务:债务雪球和债务雪崩

大多数财务知识主题都致力于帮助你避免债务并积累财富——但如果你已经深陷债务,且没有明显的出路,该怎么办呢?

这时加速还债策略就可以发挥作用——而两种最受欢迎的策略有着寒冷的冬季主题:债务雪球和债务雪崩。

雪球和雪崩 – 主要思想

债务雪球和债务雪崩方法都涉及将你的努力集中在一次偿还一笔债务上。你会对所有债务进行最低还款,然后将任何额外的钱用于积极偿还一笔债务,直到它消失。

一旦你完全还清一笔债务,你就会将每月的还款(包括最低还款和任何额外还款)应用到下一笔债务上。然后,依次全额偿还每一笔债务。

债务雪球

使用债务雪球策略,你会首先专注于偿还余额最低的债务——先解决你最小的敌人,然后通过每一笔较小的债务来积累势头,以偿还更大的债务。

之所以称为“债务雪球”,是因为每笔较大的债务还款会滚动来自较小还款的金额,导致你的还款随着你解决最小债务到最大债务而增长。

债务雪球有时被认为对那些积累了大量债务的人来说更容易遵循,因为它提供了明确的里程碑,每次偿还较小的债务都会带来信心的提升,表明真正的进展正在取得。

债务雪崩

债务雪崩则专注于首先偿还利率最高的债务,而不考虑未偿还余额。偿还利率最高的债务通常意味着你在整个还款过程中支付的总利息较少,因为你首先解决的是最昂贵的债务。

由于你利率最高的债务可能并不是余额最低的债务(尤其是如果你有多张信用卡),这意味着通常需要更长的时间才能完全偿还第一笔债务,然后再转入下一笔利率较高的债务。但由于你在长期内节省了大量利息费用,稍后偿还的小额债务会更快还清——就像雪崩一样,所有的雪在一场大洪水中从山坡上倾泻而下。

债务雪崩有时被认为对初学者来说更难以遵循,因为完全偿还第一笔高利率债务可能需要更长的时间,尤其是如果你有高额的信用卡债务。这可能会令人沮丧,并使计划更难以遵循(除非你有很强的意志力来坚持计划)。

为什么它们有效

如果没有这两种策略,大多数人的默认还款方式是对所有债务进行最低还款,任何额外还款则在债务之间分配(无论是均匀还是随机)。这意味着你将在所有债务上累积利息费用,直到它们被偿还,通常不会比仅对所有债务进行最低还款的情况早多少。

这对于信用卡债务尤其如此,因为最低还款随着未偿还余额的减少而减少。因此,仅进行最低还款意味着你将在很长一段时间内进行还款,直到债务完全偿还,而每笔还款的大部分将用于利息费用,而不是实际减少你的债务。

需要考虑的事项

在有效使用债务雪球和债务雪崩时,有一些特殊事项需要考虑。

信用卡和最低还款

如果你有高额的信用卡债务,定期还款将不断减少你的总未偿还债务,从而减少你未来的最低还款。这与摊销贷款(如学生贷款、汽车贷款和抵押贷款)形成对比,后者在贷款期限内的还款是固定的。

在加速还债计划中,你应该继续对所有信用卡进行相同的每月还款。即使该还款高于最低还款,甚至即使你当前并不专注于偿还特定的债务。目标是尽可能保持你的每月债务还款总额的一致性,直到所有债务都还清。保持一致的信用卡还款是该策略的重要部分。

抵押贷款

购房的抵押贷款通常是一个人财务中最大的贷款。抵押债务通常不属于任何加速还债计划(雪球或雪崩),并且不包括在这些方法所处理的债务中。

示例

作为一个例子,考虑一下Chet和他当前的债务:

- 一笔32,000美元的汽车贷款。 该贷款为5年(60个月)期,利率为8%。他目前已还款2年(24个月),还有3年(36个月)要还。

- 一笔35,000美元的学生贷款。 该贷款为20年(240个月)期,利率为5%。他目前已还款5年(60个月),还有15年(180个月)要还。

- 一笔5,000美元的个人贷款。 该贷款为3年(36个月)期,利率为10%。他目前已还款6个月,还有30个月要还。

- 一张信用卡,额度为15,000美元,已用满,利率为21%。

- 另一张信用卡 余额为 $2,500,利率为 19%

通过最低还款,Chet 将继续偿还他的分期贷款(汽车贷款、学生贷款、个人贷款)直到最后还款,并继续对每张信用卡进行还款,直到余额低于 $25 – 然后进行最后一次最低还款以偿还余额。这意味着他将支付:

| 债务 | 还清所需时间 | 从现在到还清的总还款 | 从现在到还清的总利息 |

|---|---|---|---|

| 汽车贷款 | 3 年 | $23,358 | $2,652 |

| 学生贷款 | 15 年 | $41,577 | $12,368 |

| 个人贷款 | 2.5 年 | $2,742 | $1,758 |

| 信用卡 1 | 15.7 年 | $27,722 | $12,722 |

| 信用卡 2 | 8.25 年 | $4,125 | $1,625 |

| 总计 | 15.7 年 | $99,525 | $31,126 |

这将需要将近 16 年 才能完全还清 – 并且利息超过 $31,000!

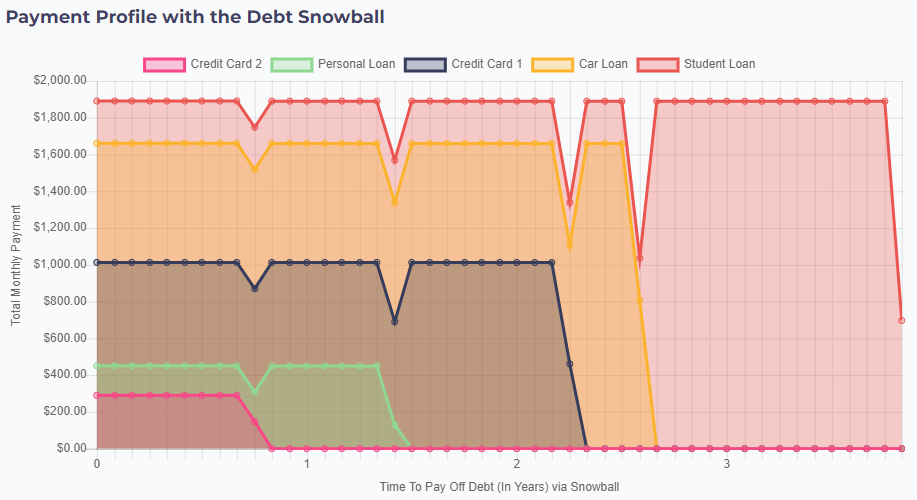

债务雪球

采用债务雪球方法,Chet 将专注于首先偿还最低余额的债务 – 并在他当前的预算中投入额外的现金。如果 Chet 每月能多支付 $200,他的还款将是:

- 每月在他第二张信用卡的现有最低还款 $89 上增加 $200(起始余额为 $2,500)。对于其他账单,继续支付最低还款。

- 10 个月后,这张信用卡将完全还清。他的下一个最低余额是个人贷款,最低还款为 $161。因此,从第 12 个月起,Chet 将支付 $450($289 的信用卡还款,加上 $161 的最低还款)用于个人贷款。

- 17 个月后,他的个人贷款将还清。他的下一个最低余额是另一张信用卡,最低还款为 $563。因此,从第 18 个月起,他将把 $451 加入到 $562 的还款中,总月还款为 $1,013。

- 28 个月后,他的信用卡将还清。他的下一个最低余额是汽车贷款,最低还款为 $648。因此,从第 29 个月起,他将把之前的 $1,013 “雪球”还款加到一起,总月还款为 $1,660。

- 通过这些账单雪球还款,他的汽车贷款在几个月后就还清了。他将 $1,660 的雪球还款加到学生贷款的最低还款 $230 上,总月还款为 $1,890,直到他的学生贷款在开始还款计划不到 4 年时完全还清。

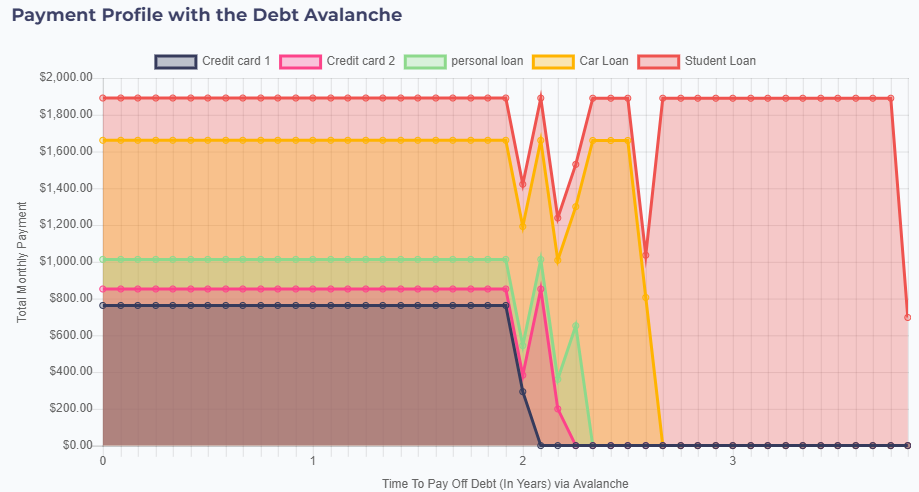

债务雪崩

Chet 也可以尝试债务雪崩 – 在这种情况下,他专注于首先偿还利率最高的债务。在这种情况下,他将目标定在他的第一张信用卡上 – 利率为 21%。

- 每月在最低还款 $563 上增加 $200,意味着他开始时向第一张信用卡支付 $763,并在其他地方维持最低还款。

- 2 年后,他的第一张信用卡将完全还清,因此他将这 $763 的还款加到第二张信用卡的 $90 还款中,总还款为 $852。

- 通过这个更大的还款,他的第二张信用卡在短短 2 个月内完全还清,因此他将 $852 的雪崩还款加到他的个人贷款中(该贷款的利率是下一个最高的)。然而,他的个人贷款仅通过这一次雪崩还款就还清了。

- 将个人贷款的还款加上,他的雪崩还款增长到 $1,013,加上汽车贷款的最低还款 $648,总汽车还款为 $1,660。

- 通过这个大额汽车还款,他的汽车贷款在几个月后就还清了。将他的雪崩还款应用于学生贷款,总月还款为 $1,890,完全还清贷款仅需不到 4 年。

结论

没有哪个方法是“最佳”的正确或错误答案 – 雪球和雪崩方法都将使 Chet 在偿还债务时节省超过 $13,000。

债务雪崩的优势在于总利息支付略低,节省了一些钱。然而,由于你在大多数债务上支付最低还款的时间更长,雪崩缺乏雪球的一些灵活性,理论上你可以在有重大开支或紧急情况时暂停债务还款计划,仅支付最低还款。

试试吧!

| 债务名称 | 贷款金额 | 利率 | 贷款期限 | 当前周期 | 预计每月付款 | |

|---|---|---|---|---|---|---|