信用卡

信用卡是一种无担保信用的形式(意味着没有抵押的贷款),您可以用它来进行日常购物。所有信用卡购买都是通过贷款进行的。您从信用卡发行人那里借钱进行购买,并在稍后偿还,加上利息。

负责任地使用信用卡的5种方式

信用卡与借记卡

信用卡可以在您使用借记卡的同样地方使用。然而,一些商家,例如租车公司和许多酒店,只接受信用卡,因为他们知道您的信用卡作为信用额度运作。接受信用卡支付的商家知道他们会立即收到付款。

即使您同时拥有借记卡和信用卡,您也应该仔细选择在日常交易中最常使用哪种卡。

相对于借记卡的优势

有一些很好的理由选择信用卡而不是借记卡进行日常购物:

- 您的借记卡可能有交易限额或交易费用,而信用卡通常没有。

- 信用卡通常为大多数购买提供现金返还和其他奖励。

- 信用卡的接受范围比借记卡更广,尤其是在海外旅行时。

- 使用信用卡将建立您的信用历史,这可以降低您的利率并增加您在其他贷款上的信用额度。

- 您可以将信用卡购买作为短期贷款,在下一个工资日之前使用。

相对于借记卡的劣势

也有一些很好的理由选择借记卡而不是信用卡:

- 如果您错过了宽限期,使用信用卡的购买将会产生利息,使其变得更昂贵。

- 由于您不需要每月支付信用卡购买的全部余额,这使得超支变得更容易。

- 如果您开始拖欠付款,完全摆脱信用卡债务可能会非常困难。

- 信用卡账单周期通常为20-25天,而不是一个月,这使得与其他类型账单相比,安排付款变得更加困难。

信用余额类型

当您使用信用卡时,您的信用卡账单上会出现几种不同类型的余额。

新购买

新购买是您在当前账单周期内使用信用卡购买的物品。在宽限期结束之前,您不会对该余额收取利息,因此通常最好先偿还此余额以避免财务费用。如果您错过了宽限期,您将对每一天的余额收取利息。

余额转移

余额转移是指您将债务从一张信用卡转移到另一张信用卡。有时人们这样做是因为所收取的利率较低,因此他们知道将高利率卡上的欠款转移到低利率卡上,从长远来看会花费更少的钱。大多数信用卡公司会对转移的金额收取余额转移费用。

现金预支

现金预支是指您使用信用卡从ATM取款。这是您在信用卡上可以进行的最昂贵的收费,因为现金预支通常没有宽限期,并且通常以比日常购买更高的利率收取利息。大多数信用卡公司会收取现金预支费用,因此在使用此选项之前,请仔细考虑您对现金的需求。

财务费用和利率

信用卡公司将财务费用作为使用信用卡的条件。财务费用是根据您的利率计算的。每种余额类型使用不同的方法来计算利息。

利息是如何计算的

不同的信用卡以不同的方式计算您所欠的利息,这种差异可能会对您的月账单产生重大影响。最常见的两种方法是每日余额和平均每日余额。所有方法都包括了解信用卡余额、年百分比率 (APR)和账单周期的长度。

上一个余额

上一个余额方法使用您在账单周期开始时的余额来计算您的利息。这意味着您在账单周期内所做的付款不会降低您的总利息支付,而只会影响您下个月的账单。

调整后的余额

这种方法类似于之前的余额,但还会减去您所做的任何付款。这种方法可以让您获得最低的总利息费用,但信用卡公司提供这种方法的情况非常少。

期末余额

期末余额将您的前期余额与您在本账单周期内所做的所有费用相加,并减去您所做的任何付款。然后根据该最终总额计算利息。

平均每日余额

这种方法是最常见的。您的信用卡公司会计算账单周期内所有天数的平均余额,并将其乘以您的每日利率。 这些数字会在账单周期内的每一天相加。

宽限期

每张信用卡都有一个宽限期,通常约为21天。如果您在宽限期内偿还任何新购买,您将不会为这些购买支付利息。如果您错过了宽限期,您将被收取全额利息。余额转移或现金预支没有宽限期,因此您将为这些交易的每一天支付利息。

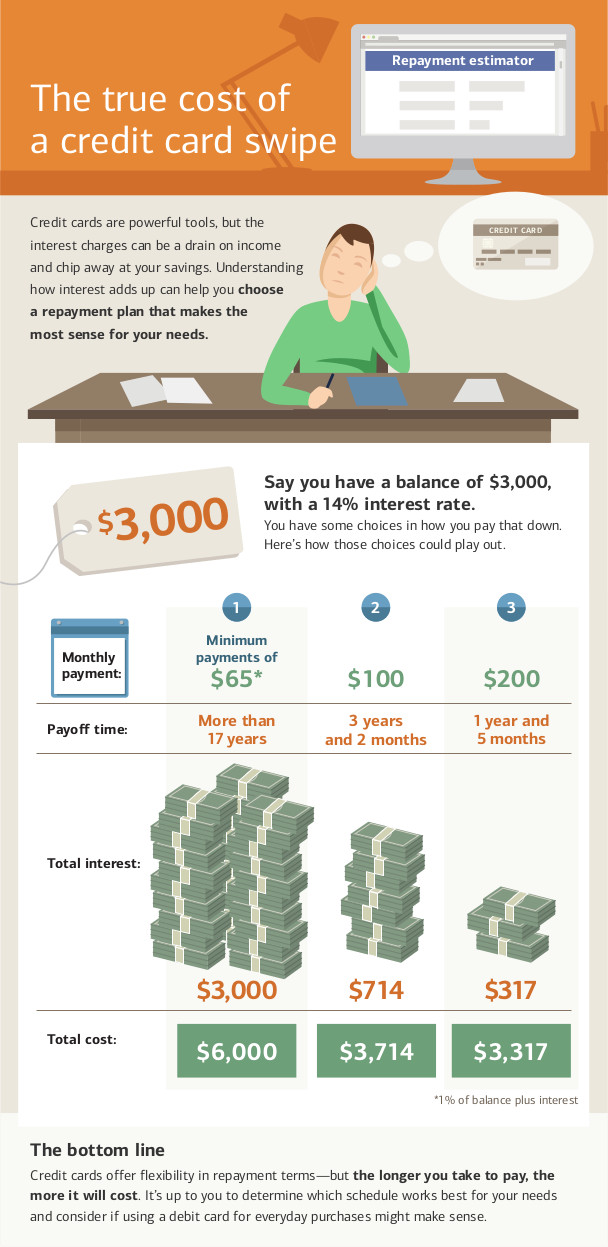

最低付款

只要您在信用卡上欠款,您每个月都会有最低付款。 这个金额代表您保持账户良好状态所能支付的绝对最低金额。您的最低付款是基于您的未偿余额。该付款通常足以偿还新产生的利息,以及部分本金余额。

每月仅支付最低付款是偿还信用卡债务的绝对最长方式,并且会导致您支付的利息达到绝对最高的金额。

在某些情况下,最低付款将低于收取的利息。 在这种情况下,您将永远无法完全偿还债务。如果您的最低付款低于或等于您的利息费用,您将永远继续支付利息,而不会偿还债务。 为了避免这种情况,请尽量每月支付超过最低付款的金额。

缺失付款

错过信用卡付款可能导致您的账户违约。账户违约会产生一些影响:

- 如果您正在享受促销利率,您将会追溯性地失去它。 您之前的所有未偿余额将恢复为更高的利率,而不是促销利率,从而使您的账单更高。

- 您将被收取逾期付款费用,这些费用将在下一个账单周期内添加到您的前期余额中。

- 逾期付款将被报告给信用报告机构,并会降低您的信用评分。

- 您的信用卡发行机构可能会降低您的信用额度并提高您的利率。

如果您错过了一定数量的付款,您的信用卡发行机构可能会完全取消您的信用额度,并将您的案件转交给催收机构。这将进一步损害您的信用评分,并使您在接下来的几年内获得任何新信用卡或贷款变得极其困难。

2009年信用卡法案

2009年,联邦政府通过了《2009年信用卡责任、责任和披露法案》,禁止信用卡公司某些类型的行为。它还为信用卡持有人提供了更多工具,以帮助保持信用卡的良好状态。

信用卡法案禁止信用卡公司:

- 提高现有余额的利率。 如果您的利率上升,仅适用于新购买。这不适用于取消初始促销利率。

- 在持有账户的第一年提高您的利率。 但是,如果您有可变利率信用卡,则您的基准利率不能上升,但可变利率可以。

- 延迟处理您的付款。 所有付款必须在收到当天处理。

- 对不同的付款方式收取费用。

- 使用双重账单周期,您将根据上一个周期的余额收取利息,而不仅仅是当前周期。

- 向21岁以下的人发放信用卡,而没有共同签署人。

作为持卡人,您还享有某些权利:

- 如果您在一张信用卡上违约,信用卡公司不能自动在您拥有的其他卡上向您收取更高的罚款利率。

- 在账单寄出后,您有至少21天的时间可以支付,而不会收取任何利息。

- 如果您支付超过最低付款,额外的金额将优先用于偿还利息费用最高的余额。 例如,如果您比最低付款多支付30美元,额外的30美元将用于偿还现金预支,然后再用于当前余额。

- 您可以选择不支付超限费用。如果您选择不支付,然后尝试进行一笔会使您超出信用额度的购买,该交易将被拒绝。 如果您不选择不支付,您将被收取超限费用。

- 您可以选择不接受利率上调。如果您这样做,您的信用卡将在您偿还余额后被取消。 (这可能会影响您的信用评分。)

虽然信用卡法案的保护措施很强大,但2024年来自消费者金融保护局(CFPB)的法律澄清…

突出了一项每个消费者都应该知道的关键细节:这些规则仅适用于信用卡账户。 其他类型的贷款,如个人信用额度或许多“先买后付”服务,并不适用相同的规则。例如,它们不需要在您的账单上提供强制性警告,显示以最低付款偿还债务需要多长时间。挑战问题

- 信用卡和借记卡有什么区别?

- 信用卡公司如何赚钱?

- 信用卡如何在财务上帮助或伤害您?

- 用您自己的话解释一下2009年《信用卡法案》是什么。