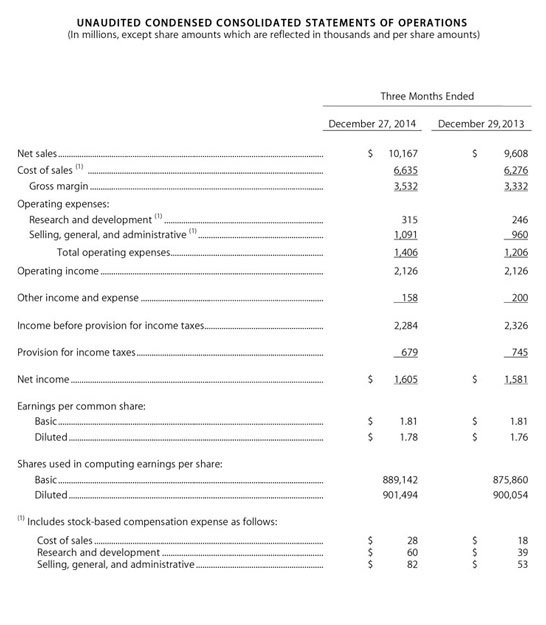

6-02 收入报表-简介

收入报表主要关注公司在特定时间段内的收入和支出(他们赚了什么和支付了什么)。 底线 显示净利润或净亏损,具体取决于公司在该时间段内的表现。 公司可以在任何时候完成收入报表,但通常是每季度(每三个月)或每年完成。

如果你想理解基本分析,你必须知道如何阅读收入报表。

收入报表遵循以下格式:

- 收入/销售 – 收入报表上的“顶线”数字通常是表示公司总销售额的收入/销售数字。如果是零售业务,这就是所有商店的总现金收据。

- 销售成本 – 销售成本是指销售产品的直接成本。我们所说的“直接成本”是指制造产品和将其上架的实际成本。如果我们从中国以45美元的价格购买鞋子,并支付一家货运公司平均每双鞋2美元的运费将其从中国运送到我们的商店,那么我们的销售成本就是47美元。

- 毛利润 – 毛利润是我们从销售中赚取的金额,简单来说就是销售额与销售成本之间的差额。如果这些鞋子以100美元的价格售出,那么我们的毛利润就是53美元。

- 销售、一般和行政费用 – 通常称为SGA费用,这一项包括所有其他间接经营成本(不包括利息费用和税费)。因此,这包括市场营销和广告费用、薪水、租金、电费、会计、法律以及经营业务所涉及的所有其他费用。

- 营业收入 – 净收入就是毛利润减去SGA费用。如果这个数字是正的,那么公司是盈利的。如果是负的,那么公司在亏损。

- 利息和税费 – 通常你会看到利息费用和公司税作为单独的项目。

- 净收入 – 营业收入减去利息和税费的简单计算显示了公司在年末或季度末认为自己赚了多少(假设他们的会计是正确的)!

为了澄清,许多人将“收入”和“收益”,“收入”和“净收入”这几个词互换使用。是的,收益和净收入是可以互换的,但收入和净收入则不是。在阅读收入报表时,收入是收入报表的“顶线”,而收益/净收入是“底线”。