Votre épargne et l’inflation

Tout au long du jeu, nous espérons que vous avez atteint votre objectif d’épargne mensuel et constitué un fonds d’urgence conséquent.

Tout comme un véritable compte d’épargne, votre compte d’épargne dans ce jeu génère des intérêts chaque mois ; vous remarquerez peut-être quelques dollars ou centimes supplémentaires ajoutés à la fin de chaque mois. La plupart d’entre vous perçoivent 3 % d’intérêts sur votre compte d’épargne, ce qui peut représenter une somme conséquente au bout d’un an.

Cependant, un faible taux d’intérêt sur votre épargne ne signifie pas nécessairement que vous pourrez acheter davantage de choses à l’avenir. Cela est dû à l’inflation, la tendance des prix à augmenter au fil du temps. Un dollar aujourd’hui permet probablement d’acheter beaucoup plus de choses que dans dix ans. Le taux d’inflation est donc un facteur important à prendre en compte lorsque vous épargnez.

Voici le principe : si vous placez 100 $ sur votre compte d’épargne aujourd’hui avec un taux d’intérêt de 3 %, vous aurez économisé 103 $ dans un an. Cependant, tout ce que vous pourriez acheter aujourd’hui pour 100 $ pourrait coûter 105 $ l’année prochaine ; cela correspondrait à un taux d’inflation de 5 %. Ainsi, même si vous avez plus d’argent à dépenser, votre pouvoir d’achat a diminué !

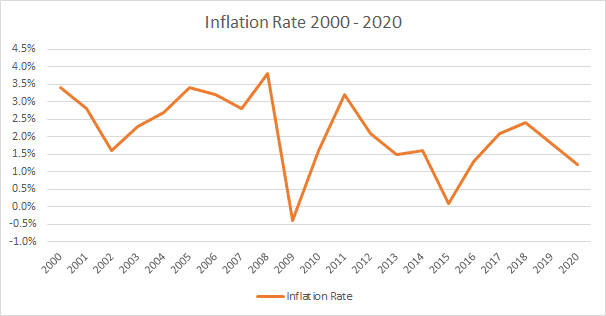

Voici le taux d’inflation observé entre 2000 et 2020 :

Ce taux s’accumule chaque année : un article vendu 100 $ en 2010 coûterait environ 120 $ en 2020 !

Cela signifie que si le taux d’intérêt perçu sur votre compte d’épargne est inférieur au taux d’inflation, vous perdez votre capacité à acheter chaque année. C’est pourquoi la plupart des experts financiers recommandent, après avoir constitué votre fonds d’urgence sur un compte d’épargne, de commencer à investir dans d’autres actifs qui rapportent généralement un pourcentage supérieur au taux d’inflation. Par exemple, les obligations ont historiquement rapporté 5 % et les actions environ 8 %.

For the purposes of this budgeting game, we do not add any inflation over time. This means the interest you earn in your savings account is just pure profit for you – so save up as much as you can and hit your savings goals every month!

Budget Game TipPour ce jeu de budget, nous n’ajoutons pas d’inflation au fil du temps. Cela signifie que les intérêts perçus sur votre compte d’épargne ne sont que des profits pour vous ; alors, épargnez autant que possible et atteignez vos objectifs d’épargne chaque mois !

Conseil pour le jeu de budget