دورة المحاسبة

دورة المحاسبة هي سلسلة من الخطوات التي تتخذها الشركات لتتبع المعاملات وتوحيد المعلومات المالية على مدار فترة محاسبية محددة (شهر، ربع، سنة). النتيجة النهائية لدورة المحاسبة هي إنتاج بيانات مالية دقيقة لتلك الفترة والاستعداد للفترة المحاسبية التالية. سنقوم بفحص الخطوات المتضمنة في دورة المحاسبة، وهي: (1) تحديد المعاملات، (2) تسجيل المعاملات، (3) نشر قيود اليومية في دفتر الأستاذ العام، (4) إنشاء ميزان المراجعة غير المعدل، (5) إعداد قيود التعديل، (6) إنشاء ميزان المراجعة المعدل، (7) إعداد البيانات المالية، (8) إعداد قيود الإغلاق، و(9) إعداد ميزان المراجعة بعد الإغلاق.

تحديد المعاملات

تشمل المعاملات شراء أو بيع شيء ما ويمكن تعريفها على أنها “فعل إجراء الأعمال”. قد يتضمن ذلك تبادل أو نقل السلع أو الخدمات أو الأموال. عندما تحدث معاملة، يتم تسجيلها في نظام المحاسبة الخاص بالشركة، في شكل قيد يومية. ومع ذلك، يجب أولاً تحديد المعاملة؛ على سبيل المثال، إذا اشترت شركة ما آلات، يجب عليهم إضافة أصل جديد إلى معادلة المحاسبة.

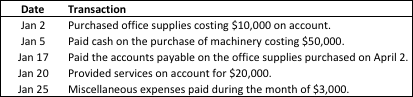

تحديد المعاملات – مثال

في 1 يناير 2018، أصدرت شركة مارتن 5000 سهم من الأسهم العادية نقدًا بسعر 20 دولارًا للسهم. كما حددت الشركة المعاملات التالية في يناير:

عدم تحديد المعاملات سيؤدي إلى عدم دقة الخطوات التالية في دورة المحاسبة. لذلك، يجب تحديد جميع المعاملات وتحليلها وإلا سيكون لدينا عملية تقارير مالية معيبة.

آثار المعاملات على معادلة المحاسبة

كل معاملة جديدة تغير الحالة المالية للشركة وتؤثر على بعض حسابات الأصول أو الالتزامات أو حقوق الملكية. تُكتب معادلة المحاسبة أدناه:

الأصول = الالتزامات + حقوق المساهمين

ستظل معادلة المحاسبة صحيحة دائمًا – إذا لم تكن كذلك، فهناك مشكلة. ستبقي المعاملات المسجلة بشكل صحيح معادلة المحاسبة متوازنة. لهذا السبب من المهم عدم تحديد المعاملات فحسب، بل أيضًا تحليلها وتسجيلها بدقة.

تسجيل المعاملات

يتم تسجيل المعاملات أولاً في نظام المحاسبة في شكل قيود يومية. يجب إدراج كل معاملة في اليومية المناسبة والحفاظ عليها بالترتيب الذي حدثت به. يتكون كل قيد يومية من المعلومات التالية:

- الحسابات والمبالغ التي سيتم خصمها

- الحسابات والمبالغ التي سيتم ائتمانها

- تاريخ المعاملة

- شرح للمعاملة

سيوضح المثال التالي كيفية تسجيل المعاملات التي حددناها في الخطوة الأولى من دورة المحاسبة.

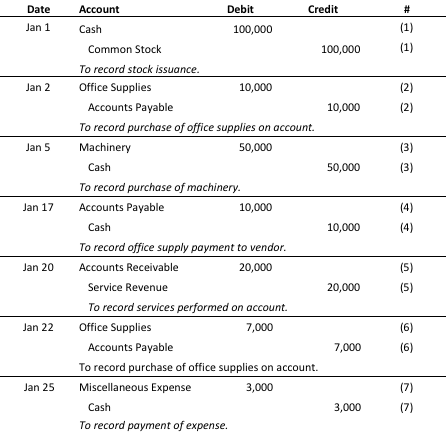

تسجيل المعاملات – مثال

كل معاملة لها قيد مدين وقيد دائن، ويتم إدراجها بالترتيب الزمني، وتتضمن وصفًا موجزًا للمعاملة نفسها. الآن بعد أن تم تسجيل كل معاملة بشكل صحيح في اليومية العامة، نحن مستعدون لنشر قيود اليومية في دفتر الأستاذ العام.

نشر قيود اليومية في حسابات دفتر الأستاذ

يستخدم دفتر الأستاذ العام لإنشاء البيانات المالية للشركة. بمجرد تسجيل المعاملة، يتم نشرها (أو نقلها) في النهاية إلى دفتر الأستاذ العام. سيسمح لنا وجود قائمة كاملة من المعاملات في دفتر الأستاذ العام بإنشاء ميزان المراجعة غير المعدل ومتابعة الخطوات في دورة المحاسبة. سيوضح المثال التالي كيفية نشر قيود اليومية من الخطوة السابقة إلى دفتر الأستاذ العام.

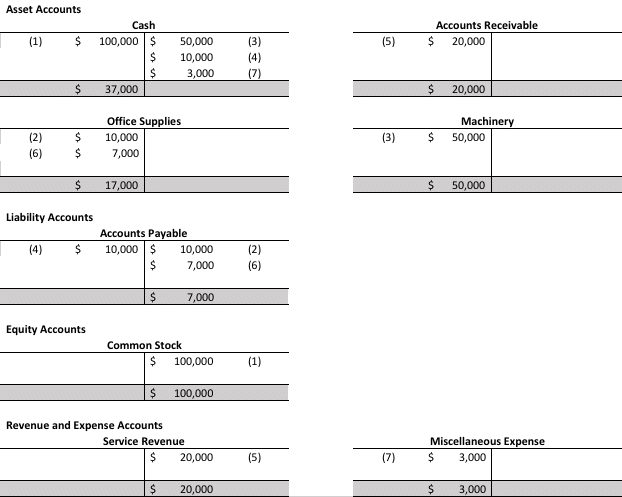

نشر قيود اليومية في حسابات دفتر الأستاذ – مثال

سيتم استخدام الرصيد النهائي في هذه الحسابات (باللون الرمادي) لإنشاء ميزان المراجعة غير المعدل في الخطوة التالية. تذكر: إذا لم يتوازن ميزان المراجعة، فهناك شيء خاطئ!

إعداد ميزان المراجعة غير المعدل

في نهاية فترة محاسبية، يتم إنشاء ميزان مراجعة غير معدل للتحقق من أن إجمالي قيود المدين يساوي إجمالي قيود الدائن. ميزان المراجعة غير المعدل هو قائمة بالحسابات وأرصدةها قبل إجراء أي قيود تعديل لإنشاء البيانات المالية. سنقوم بإنشاء ميزان المراجعة غير المعدل ببساطة عن طريق إدخال الأرصدة النهائية في حسابات دفتر الأستاذ من الخطوة السابقة وجمع المدينين والدائنين لمعرفة ما إذا كانوا متوازنين.

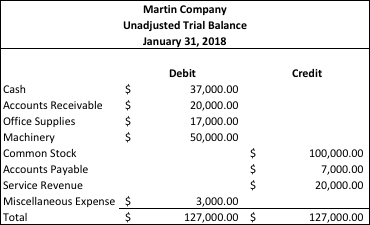

إعداد ميزان المراجعة غير المعدل – مثال

يبدو جيدًا! كل شيء متوازن وهذا يعدنا لإجراء أي قيود تعديل ضرورية لإنشاء ميزان المراجعة المعدل.

إعداد قيود التعديل

تُجرى قيود التعديل في نهاية فترة محاسبية (سنة، ربع، شهر). هذه القيود تغير الأرصدة النهائية لبعض حسابات دفتر الأستاذ لتعكس الإيرادات المكتسبة والنفقات المتكبدة خلال فترة محاسبية. هذا يضمن أننا نلتزم بمفهوم الاستحقاق في المحاسبة.

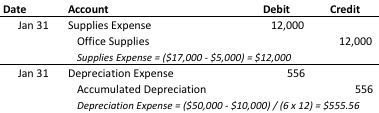

إعداد قيود التعديل – مثال

معلومات لقيود التعديل:

- تم استخدام لوازم المكتب بتكلفة أصلية قدرها 5000 دولار في نهاية الفترة. تظهر لوازم المكتب التي تبلغ تكلفتها الأصلية 17000 دولار في ميزان المراجعة غير المعدل.

- تبلغ تكلفة الآلات 50000 دولار ولها عمر مفيد قدره 6 سنوات وقيمة إنقاذ مقدرة بـ 10000 دولار. يتم استخدام طريقة الاستهلاك الخط المستقيم.

سيتم استخدام هذه القيود التعديلية لضبط ميزان المراجعة ليعكس التغييرات التي يجب إجراؤها في نهاية الفترة المحاسبية.

إعداد ميزان مراجعة معدل

بعد إجراء القيود التعديلية، تقوم الشركات بإعداد ميزان مراجعة معدل. يظهر ميزان المراجعة المعدل رصيد جميع الحسابات ويشمل التعديلات التي تم إجراؤها في نهاية الفترة المحاسبية. في المثال التالي، سنطبق القيود التعديلية التي تم إجراؤها في الخطوة السابقة على ميزان المراجعة غير المعدل لدينا.

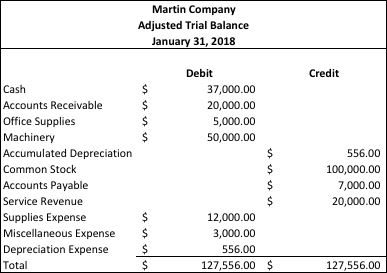

إعداد ميزان مراجعة معدل – مثال

كما ترى، زادت “مصاريف اللوازم” بمقدار 12000 دولار وانخفضت “لوازم المكتب” بمقدار 12000 دولار لتعكس مصروفًا تكبدناه في يناير، ولكن لم يتم تسجيله بعد. زادت “مصاريف الاستهلاك” بمقدار 556 دولارًا وزادت “الاستهلاك المتراكم” بمقدار 556 دولارًا.

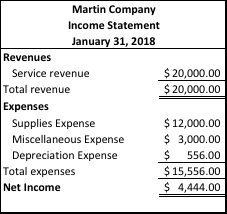

إعداد البيانات المالية

يمكن إعداد البيانات المالية من ميزان المراجعة المعدل. توفر البيانات المالية تقارير عن النتائج المالية للشركة، والحالة المالية، وتدفقات النقد.

إعداد البيانات المالية – مثال

بيان الدخل

الميزانية العمومية

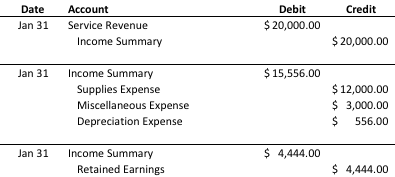

إعداد قيود الإغلاق

في مرحلة الإغلاق من دورة المحاسبة، يتم تصفير أرصدة الحسابات المؤقتة للاستعداد للفترة المحاسبية التالية. في هذه الخطوة، يتم “إفراغ” الحسابات المؤقتة بشكل أساسي في الحسابات الدائمة.

إعداد قيود الإغلاق – مثال

إعداد ميزان مراجعة بعد الإغلاق

يزيل ميزان المراجعة بعد الإغلاق جميع الحسابات المؤقتة ويترك فقط الحسابات الحقيقية (أو “الدائمة”). يسمح لنا هذا الميزان بالتحقق من عملنا وتحديد ما إذا كنا قد سجلنا ونشرنا قيود الإغلاق بشكل صحيح. يمكن رؤية ميزانات المراجعة بعد الإغلاق في “الخطوة 7” أعلاه كواحدة من البيانات المالية التي أنشأناها.