الائتمانات الضريبية والخصومات

عند تقديمك لضرائب الدخل الخاصة بك، يمكنك “خصم” بعض النفقات، والحصول على ائتمانات ضريبية إضافية بناءً على وضعك المعيشي. هذا يعني أنه إذا كان لديك نفقات مؤهلة على مدار العام، يمكنك بشكل أساسي خصم تلك النفقات من الدخل الذي تقر به لمصلحة الضرائب، مما سيزيد من استردادك الضريبي (أو على الأقل يقلل من المبلغ الذي تدين به).

يمكن أن يكون المطالبة بهذه الائتمانات والخصومات معقدة. العديد من الأشخاص يفوتونها ببساطة لعدم معرفتهم بوجودها أو كيفية المطالبة بها.

الخصومات مقابل الائتمانات

هناك طريقتان لتقليل فاتورة الضرائب الخاصة بك، كـ “خصم” أو كـ “ائتمان ضريبي”.

يعني “الخصم” أنه يمكنك خصم هذا المبلغ من إجمالي دخلك الخاضع للضريبة، لذا سيقلل ذلك من الضرائب المستحقة عليك أو يزيد من استردادك.

أما “الائتمان الضريبي” فهو مبلغ يُخصم من المبلغ المستحق عليك من الضرائب. هناك أيضًا نوعان من الائتمانات الضريبية:

- قابل للاسترداد – إذا كنت تدين بالفعل بصفر من الضرائب، فإن المطالبة بائتمان ضريبي قابل للاسترداد تعني أنك ستحصل على استرداد ضريبي لذلك المبلغ.

- غير قابل للاسترداد – يمكن أن تقلل هذه من إجمالي عبء الضرائب الخاص بك إلى الصفر، ولكن إذا انخفضت أكثر فلن تحصل على الفائض كاسترداد ضريبي إضافي.

عندما تدفع ضريبة الدخل مباشرة من راتبك، سيظهر نموذج W-2 الخاص بك مقدار الضرائب التي تم دفعها بالفعل. من خلال المطالبة فقط بـ “الخصومات” و”الائتمانات الضريبية غير القابلة للاسترداد”، فإن أقصى ما يمكنك استرداده في إقرارك الضريبي هو ذلك المبلغ الكامل. إذا كنت تستطيع أيضًا المطالبة بـ “الائتمانات الضريبية القابلة للاسترداد”، فقد ينتهي بك الأمر بالحصول على استرداد أكثر من إجمالي الضرائب التي تدفعها.

فكر في الأمر بهذه الطريقة، مع خصم ضريبي تقول الحكومة “هذا الدخل لا يُحتسب، لذا لن نفرض عليك ضرائب عليه”، بينما يقول الائتمان الضريبي “سنقوم بتقليل فاتورة الضرائب الخاصة بك بهذا المبلغ”. إذا كان لديك ضريبة دخل بنسبة 20%، فهذا يعني أن خصم ضريبي بقيمة 1000 دولار سيقلل فاتورة الضرائب الخاصة بك بمقدار 200 دولار، ولكن ائتمان ضريبي بقيمة 1000 دولار سيقللها بمقدار 1000 دولار كاملة.

الخصومات الضريبية

تسمى الخصومات الضريبية أيضًا “الخصومات” لأنك تكتب هذه من إجمالي دخلك قبل حساب الضرائب. “الخصم الضريبي” هو شيء مكتوب في قانون الضرائب حيث قال المشرعون، “ما أنفقته هنا هو بالضبط النوع من الأشياء التي نريد تشجيعها. لذا لن نفرض عليك ضرائب عليها”.

عادةً ما تكون الخصومات مرتبطة بأشياء محددة تنفق المال عليها والتي تحتاج إلى إظهار دليل عليها (مثل الإيصالات) من أجل الحصول على الخصم. إذا كان لديك نفقات تعتقد أنها قد تكون قابلة للخصم الضريبي، فمن المهم للغاية الاحتفاظ بسجلات مفصلة. يشمل ذلك الإيصالات، والوثائق حول سبب الحاجة إلى النفقات (مثل عقد أو حتى رسالة من صاحب العمل)، ويجب الاحتفاظ بهذه السجلات في مكان واحد للرجوع إليها بسهولة (مثل مجلد على مكتبك للرجوع إليه لاحقًا).

هذه هي الأنواع الأكثر شيوعًا من الخصومات الضريبية:

الخصم القياسي

لتسهيل تقديم الضرائب، لدى الجميع خيار الاختيار بين “الخصومات المفصلة” أو “الخصم القياسي”. إذا قدمت “خصمًا مفصلًا”، تحتاج إلى تقديم دليل على كل عنصر تقوم بخصمه (مثل الإيصالات وإثبات أنه مؤهل)، مما يمكن أن يكون مستهلكًا للوقت للغاية بالنسبة للخصومات الصغيرة.

بدلاً من ذلك، إذا كنت لا تعتقد أن لديك الكثير لتخصمه، يمكنك ببساطة المطالبة بـ “الخصم القياسي”، وهو مبلغ ثابت قدره 12400 دولار لكل شخص. إذا أخذت الخصم القياسي، ستحصل عليه دون الحاجة إلى تقديم أي دليل على أي شيء. يجد الشباب ذوو الدخل المنخفض وبدون معالين عمومًا أن خصمهم القياسي أكبر من خصمهم المفصل، وهو أسهل بكثير في التعامل معه.

إذا قمت بأخذ الخصم القياسي، يمكنك still المطالبة بائتمانات ضريبية أخرى، ولكن لا خصومات أخرى. انظر صفحة IRS حول الخصم القياسي. بالنسبة للغالبية العظمى من الناس، فإن أخذ “الخصم القياسي” هو صفقة أفضل على أي حال من الخصم المفصل، لذا توفر الكثير من الوقت والجهد، بالإضافة إلى أنك تحصل على فاتورة ضرائب أقل. الجميع يربح!

المعالون والأطفال

سنتحدث أكثر عن ائتمانات ضريبة الأطفال لاحقًا، ولكن إذا كنت في المدرسة الثانوية أو على وشك بدء حياتك المهنية، فقد لا تزال تعتبر معالًا من قبل والديك. ما يعنيه ذلك هو أنك لا تحصل على “الخصم القياسي” الكامل. إذا كنت لا تزال معالًا، فإن خصمك القياسي ينخفض إلى 1100 دولار فقط.

انقر هنا لرؤية صفحة IRS حول المعالين.

المتعلقة بالعمل

إذا كنت بحاجة إلى إنفاق أموالك الخاصة بسبب وظيفتك، فإن هذا عادةً ما يكون قابلًا للخصم الضريبي أيضًا. بالنسبة للنفقات المتعلقة بالعمل، المفتاح هو أنه يجب عليك إنفاق المال كجزء من وظيفتك.

نفقات الانتقال للعمل

بينما لا يمكنك خصم أي تكاليف تكبدتها في البحث عن عمل، إذا كنت بحاجة إلى الانتقال بين المدن عندما تحصل على وظيفة، يمكنك عادةً خصم جزء من نفقات الانتقال. هذا هو خصم، يُخصم من دخلك الخاضع للضريبة. انقر هنا لمزيد من المعلومات حول خصم نفقات الانتقال.

معدات العمل

إذا كنت بحاجة إلى شراء زي موحد أو معدات أخرى متعلقة بالعمل لوظيفتك، يمكنك أيضًا خصم هذه النفقات. هذه صفقة كبيرة إذا كنت مقاولًا أو تعمل لحسابك الخاص. قد تتمكن حتى من خصم بعض من إيجارك، والمرافق، ونفقات أخرى إذا كنت تعمل من المنزل.

انقر هنا لمعرفة المزيد عن خصومات نفقات العمل.ومع ذلك، من المهم أن تنفق هذا المال المحدد على وظيفتك. على سبيل المثال، إذا كانت وظيفتك تتطلب زيًا موحدًا، فسيكون هذا نفقات قابلة للخصم الضريبي. إذا كنت تعمل في مكتب، وتحتاج فقط إلى “ملابس عمل” تتناسب مع قواعد ملابس الشركة، فلن تكون هذه قابلة للخصم الضريبي. الفرقة الشهيرة من السبعينيات ABBA هي مثال رائع على ذلك – كانت أزياءهم المسرحية متألقة للغاية ومبهرجة، والتي جادلوا بنجاح بأنها كانت نفقات تجارية بحتة، ويمكنهم خصم تكلفة الأزياء من دخلهم لأنها كانت عديمة الفائدة خارج العمل.

مسافة السيارة

إذا كنت بحاجة لاستخدام سيارتك الشخصية للعمل، يمكنك أيضًا المطالبة بخصم ضريبي بناءً على المسافة التي تحتاج إلى قيادتها. بدلاً من جمع إيصالات الغاز، تقدم مصلحة الضرائب خصمًا محددًا لكل ميل، والذي يتغير كل عام (حاليًا حوالي 50-60 سنتًا لكل ميل). هذا الخصم يغطي كل من الغاز المستخدم أثناء القيادة و”الاهتراء” على سيارتك.

هذا يُحتسب فقط إذا كنت بحاجة لاستخدام سيارتك أثناء العمل. لا يمكنك المطالبة بأي خصومات ضريبية للتنقل إلى ومن وظيفتك.

فوائد قروض الطلاب

يمكنك خصم ما يصل إلى 2500 دولار من الفوائد على قروض الطلاب الخاصة بك سنويًا. يعمل هذا كخصم، لذا يتم ببساطة طرح هذا المبلغ من دخلك الخاضع للضريبة. لاحظ أنه إذا ساعد والديك في سداد قروض الطلاب الخاصة بك، يمكنك أيضًا المطالبة بما يدفعونه في ضرائبك. انقر هنا لمزيد من المعلومات حول خصم فوائد قروض الطلاب.

خسائر الاستثمار

لقد كانت محفظة استثماراتك تسير بشكل سيء هذا العام. تم تفعيل جميع أوامر التوقف الخاصة بك، وانتهيت من العام بخسارة قدرها 1000 دولار. الجانب الإيجابي هو أن هذه الخسارة قابلة للخصم الضريبي – وعلى عكس بعض العناصر الأخرى في هذه القائمة، يمكنك خصم خسائر استثماراتك حتى لو كنت قد ادعيت الخصم القياسي! لكن لا تفرط في خسائرك – يمكنك فقط خصم ما يصل إلى 3000 دولار من الخسائر كل عام.

الائتمانات الضريبية

الائتمانات الضريبية أسهل في التعامل معها من الخصومات – عادةً ما تحتاج فقط لإثبات أنك مؤهل، بدلاً من تقديم إيصالات أو وثائق أخرى. لا يوجد أيضًا “ائتمان قياسي” يجب على كل شخص محاولة الحصول عليه، حيث تأتي كل واحدة مباشرة من فاتورة الضرائب الخاصة بك.

ائتمانات ضريبة الأطفال

تتعلق الائتمانات الضريبية الأكثر شيوعًا بالعائلات التي لديها معالين أو أطفال. لكي تتأهل كمعال لك، يجب على الشخص أن:

- أن يكون تحت 18 (17 أو 19، لبعض التخفيضات الضريبية) عامًا

- أن يكون مرتبطًا بك

- أن يكون قد عاش معك لأكثر من نصف العام الماضي

- ألا يتم المطالبة به من قبل شخص آخر كمعال له

بصفتك الوالد أو الوصي، تحصل على ما يصل إلى 3000 دولار من الائتمانات الضريبية سنويًا لكل طفل للمساعدة في تعويض تكاليف التربية.

ائتمان ضريبة رعاية الأطفال المعالين

تم إنشاء هذا الائتمان الضريبي لتعويض تكلفة رعاية الأطفال. يمكنك خصم ما بين 20% و30% من أي نفقات رعاية أطفال تقل عن 6000 دولار لكل طفل (لا توجد تخفيضات ضريبية على التكاليف التي تتجاوز 6000 دولار). على عكس الائتمانات الضريبية الأخرى للأطفال، ينطبق هذا فقط على الأطفال الذين يبلغون من العمر 13 عامًا أو أقل. يتطلب هذا أيضًا وثائق تثبت أنك أنفقت هذا المال على رعاية الأطفال. يمكن تطبيق الائتمان الضريبي فقط على نسبة معينة من المال الذي تم إنفاقه فعليًا على رعاية الأطفال.

انقر هنا لزيارة صفحة الأسئلة الشائعة لمصلحة الضرائب حول ائتمان رعاية الأطفال المعالين.

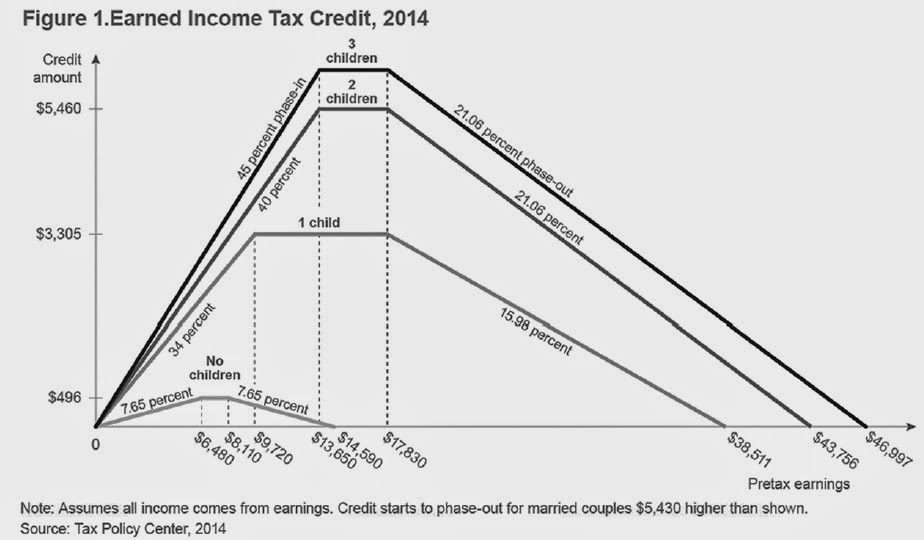

ائتمان ضريبة الدخل المكتسب

ائتمان ضريبة الدخل المكتسب (EITC) هو برنامج وطني للمساعدة في رفع العمال ذوي الدخل المنخفض والمتوسط من الفقر، مع التركيز بشكل خاص على العائلات. إنه ائتمان ضريبي قابل للاسترداد.

بينما لا تحتاج بالضرورة إلى وجود معالين للمطالبة بـ EITC، ستحصل على المزيد منه إذا كان لديك.

يعمل EITC من خلال مساعدة الأشخاص ذوي الدخل المنخفض – وهذا يعني أنك بحاجة إلى العمل وكسب بعض الدخل في العام السابق. الشكل الذي قد تكون مؤهلاً له من EITC يشبه حرف n – تحصل على القليل جدًا إذا كسبت القليل جدًا، ثم يرتفع مع دخلك إلى نقطة معينة قبل أن يتناقص مع استمرار ارتفاع دخلك.

هذا لأن EITC مصمم لتشجيع الناس على العمل وكسب الأجر. بالنسبة للأشخاص الذين لديهم دخل قليل جدًا من العمل، يعطي EITC القليل جدًا لأنه يعمل تحت افتراض أنهم يكسبون مزايا أخرى، مثل قسائم الطعام ومساعدات الإسكان. يرتفع في المنتصف لمساعدة الفقراء العاملين على الهروب من الفقر بينما يتناقص مع استمرار ارتفاع الدخل لتقليل المزايا التي يحصل عليها الأشخاص الذين لم يعودوا بحاجة إلى المساعدة.

يرتفع EITC بشكل كبير إذا كنت تطالب بمعالين. في عام 2016، كان الحد الأقصى الذي يمكنك الحصول عليه بدون أطفال هو أكثر من 500 دولار، بينما زاد المبلغ مع وجود طفلين إلى أكثر من 5500 دولار.

انقر هنا لرؤية صفحة مصلحة الضرائب الأمريكية الخاصة بـ ائتمان ضريبة الدخل المكتسب.

امتلاك المنزل

هناك أيضًا العديد من ائتمانات الضرائب المتاحة للمساعدة في تعويض تكلفة التجديدات التي تقوم بها في منزلك إذا كانت تلك التجديدات تساعد في جعله أكثر كفاءة في استخدام الطاقة. تم وضع هذه الائتمانات لمساعدة أصحاب المنازل في ترقية العزل والنوافذ القديمة، مما يقلل من التكلفة الإجمالية للطاقة للحفاظ على المنزل دافئًا في الشتاء وباردًا في الصيف. عادةً ما يكون ائتمان الضريبة حوالي 10% من تكلفة الشراء، ولكن هذا يمكن أن يختلف من عام إلى عام. انقر هنا لمزيد من المعلومات حول ائتمانات ضريبة كفاءة الطاقة.

تتوفر ائتمانات طاقة أكبر إذا قمت بإضافة معدات الطاقة الخضراء إلى منزلك، مثل الألواح الشمسية أو توربينات الرياح السكنية. عادةً ما تكون هذه الائتمانات حوالي 30% من تكلفة الشراء.

التعليم

هناك العديد من ائتمانات الضرائب الرئيسية إذا التحقت بالجامعة، أو حصلت على تدريب إضافي في العمل. تم وضع هذه الائتمانات لتشجيع الناس على الاستمرار في بناء مهارات العمل الأكثر قيمة.

ائتمان الفرصة الأمريكية

يوفر ائتمان الفرصة الأمريكية ائتمانًا عن أول 2500 دولار من نفقات التعليم سنويًا، ولكن يجب أن تكون مسجلاً في جامعة معتمدة في الولايات المتحدة، وأن تسعى للحصول على درجة. يمكنك المطالبة بهذا الائتمان لمدة 4 سنوات إجمالية فقط، ويجب أن تكون مسجلاً لمدة فصل دراسي كامل على الأقل في السنة التي تطالب فيها به. ستحتاج إلى تقديم فواتير الرسوم الدراسية والوثائق من مدرستك لإثبات أنك مؤهل.

هذا ائتمان ضريبي قابل للاسترداد جزئيًا – إذا كانت عبء الضرائب لديك بالفعل صفرًا، فإن 40% (أو حتى 1000 دولار) قابلة للاسترداد. انقر هنا لصفحة مصلحة الضرائب الأمريكية حول ائتمان الفرصة الأمريكية.

ائتمان التعلم مدى الحياة

ائتمان التعلم مدى الحياة مشابه جدًا لائتمان الفرصة الأمريكية، ولكن مع حد أدنى أقل – فقط حتى 2000 دولار، وليس قابلًا للاسترداد. ستحتاج أيضًا إلى إظهار فواتير الرسوم الدراسية والأدلة من جامعتك لتكون مؤهلاً. تحتوي معظم المدارس على نموذج ضريبي مخصص يمكنك تنزيله مع جميع المعلومات ذات الصلة لإرساله إلى مصلحة الضرائب الأمريكية.

الميزة هي أنه يمكنك المطالبة به عدة مرات كما تريد، ولا تحتاج إلى التسجيل في برنامج درجة (لذا فإنه ينطبق أيضًا على الدورات الإضافية وبرامج بناء المهارات). كلا من ائتمانات التعلم مدى الحياة والفرصة الأمريكية لها حدود دخل – مع زيادة دخلك، سيتم تقليل ائتمان الضرائب الخاص بك. انقر هنا لمعرفة المزيد عن ائتمان التعلم مدى الحياة.

التأمين والاستثمارات

هناك أيضًا العديد من التخفيضات التي يمكنك الحصول عليها لبعض تكاليف التأمين والاستثمار، مصممة لمساعدة في تعويض هذه التكاليف للعمال ذوي الدخل المنخفض.

ائتمان الضريبة المتقدمة على الأقساط

إذا كنت قد اشتريت تأمينًا صحيًا من خلال تبادل healthcare.gov، يمكنك المطالبة ببعض أقساطك كائتمان ضريبي. سيختلف المبلغ الفعلي الذي يمكنك المطالبة به بشكل كبير بناءً على دخلك وأقساطك، ولكن الائتمان قابل للاسترداد أيضًا. انقر هنا لأسئلة وأجوبة مصلحة الضرائب الأمريكية حول ائتمان الضريبة المتقدمة على الأقساط.

ائتمان المدخرات

“ائتمان المدخرات” هو مصطلح آخر لائتمان مساهمة مدخرات التقاعد. الغرض من هذا الائتمان هو تشجيع الادخار في حسابات التقاعد وIRAs. هذا الائتمان يصل إلى 2000 دولار ويتم حسابه كنسبة مئوية من مساهماتك (إما 50%، 20%، أو 10%، اعتمادًا على دخلك). انقر هنا لمعلومات مصلحة الضرائب الأمريكية حول ائتمان المدخرات.