الإيجار مقابل الشراء: أيهما مناسب لك

بالنسبة للعديد من الناس، فإن امتلاك منزل هو تجسيد للحلم الأمريكي. لقد كان امتلاك المنزل لفترة طويلة علامة على الاستقرار المالي، وأكبر مكون فردي من صافي ثروة العديد من الأشخاص.

لكن على مدى العقود القليلة الماضية، بدا أن امتلاك المنزل أصبح أكثر صعوبة، خاصة بالنسبة للشباب. ادخار مبلغ كبير كدفعة أولى، ثم المرور بعملية بحث معقدة وضاغطة عن منزل، وكابوس من عملية الإغلاق، والأمل في أن يرتفع قيمة منزلك يمكن أن يكون تجربة مرهقة للغاية – ناهيك عن خطر حدوث شيء ما في منزلك الجديد (وأنك بحاجة لدفع تكاليف إصلاحه).

فكيف يمكنك أن تقرر ما إذا كان من المنطقي أكثر الإيجار أو الشراء؟

السؤال الأساسي – تكلفة الفرصة البديلة

ببساطة، يعني شراء منزل أنك تقفل مدفوعات الرهن العقاري لفترة طويلة، عادة 30 عامًا. ستكون مدفوعات الرهن العقاري (عادة) أقل مما ستدفعه لاستئجار نفس العقار – خاصة وأن الإيجارات ترتفع كل عام (لكن مدفوعات الرهن العقاري ثابتة). هذا يعني أنه على مدار فترة القرض، يجب أن توفر الكثير من المال مقارنة بالإيجار. إذا/عندما تختار بيع منزلك، ستحصل أيضًا على سعر البيع (ناقص أي مبلغ قرض مستحق). إذا ارتفعت قيم العقارات، ستحقق عائدًا على استثمارك.

الجانب الآخر من القرار هو أنه إذا لم تكن تنوي العيش في العقار الذي تشتريه طوال مدة القرض (أو لفترة أطول)، فإن مدخراتك ستكون محدودة فقط بمدة إقامتك في منزلك. يعني شراء منزل أيضًا أنك بحاجة لوضع الكثير من المال كدفعة أولى – المال الذي كان بإمكانك استثماره في حساب توفير عالي العائد أو في سوق الأسهم. نظرًا لأن هذا المال “مقفل” في المنزل نفسه، فلا يوجد عائد محتمل على الاستثمار ما لم تقم ببيع منزلك.

هذا يعني أن اختيارك للإيجار أو الشراء يتضمن 5 عوامل:

- كم لديك من المال المتاح كدفعة أولى

- كم من الوقت تنوي العيش في المنزل قبل الانتقال

- كم تتوقع أن ترتفع أسعار الإيجارات خلال تلك الفترة

- كم تعتقد أن أسعار العقارات سترتفع خلال تلك الفترة

- وما العائد على الاستثمار الذي تتوقع تحقيقه من خلال استثمار أموالك في مكان آخر.

الدفعة الأولى – العامل الأول

إذا كنت تفكر في امتلاك منزل يومًا ما، فمن المؤكد تقريبًا أنك ستشتريه باستخدام رهن عقاري. هذا نوع من القروض المضمونة المستخدمة لشراء العقارات. عندما تتقدم بطلب للحصول على رهن عقاري، سيكون أحد الأسئلة الأولى التي ستُطرح عليك هو كم يمكنك وضعه كدفعة أولى – المال الذي لديك اليوم والذي يمكنك وضعه نحو شراء المنزل.

الرياضيات وراء الدفعة الأولى بسيطة – كلما زاد المال الذي يمكنك وضعه في البداية، كان قرضك أصغر عند الشراء – وكانت مدفوعاتك الشهرية أصغر. يبدو أن كل هذا جيد – لكن تذكر أنك قد تكون تستأجر شقة بدلاً من شراء منزل. هذا يعني أنه بدلاً من وضع كل ذلك المال في المنزل نفسه، يمكنك بدلاً من ذلك استثماره في الأسهم أو أي أصل آخر، وتحقيق عائد على ذلك الاستثمار.

السؤال الأساسي عند اتخاذ القرار بين الإيجار وشراء منزل هو ما إذا كان من الممكن أن ينمو مالك بشكل أسرع:

- إذا استثمرت مدخرات الدفعة الأولى في مكان آخر،

- أو إذا كنت ستوفر المزيد من المال من خلال امتلاك منزل (مثل: انخفاض تكاليف السكن، والزيادة المحتملة في القيمة).

نمو المدخرات/الاستثمار أثناء الإيجار؟ الربح من بيع المنزل + المال المدخر من عدم الإيجار

النقد للإغلاق – تكلفة الشراء

إذا قررت المضي قدمًا في الشراء، فإن “النقد للإغلاق” النهائي على منزلك الجديد سيكون الدفعة الأولى، بالإضافة إلى تكاليف الإغلاق المختلفة (الضرائب، الرسوم، والعديد من النفقات الأخرى التي يمكن أن تصل إلى 5% من سعر شراء المنزل). سيكون مبلغ قرضك هو سعر شراء المنزل، ناقص دفعتك الأولى. قبل “الإغلاق” (اليوم الذي توقع فيه جميع الأوراق وتأخذ الملكية القانونية للعقار)، ستحتاج إلى إعطاء “النقد للإغلاق” بالكامل لشركة عنوان طرف ثالث، التي تؤكد أنك قادر على إجراء المعاملة ولا يمكنك الظهور بأيدي فارغة في اللحظة الأخيرة.

مبلغ القرض = سعر شراء المنزل – الدفعة الأولى

النقد للإغلاق = الدفعة الأولى + تكاليف الإغلاق (2-5% من سعر شراء المنزل)

تكاليف الإغلاق ليست تافهة. دفعتك الأولى ليست مالًا “تنفقه”، بل يتم تحويله فقط إلى حقوق ملكية منزلك. إذا قمت لاحقًا ببيع منزلك بنفس السعر الذي دفعته له، ستحصل على دفعتك الأولى مرة أخرى (ناقص تكاليف إغلاق البائع – 2-5% أخرى). إذا ارتفعت قيمة منزلك (أكثر من تكاليف الإغلاق)، ستحقق ربحًا.

لكن تكاليف الإغلاق نفسها هي نفقات مباشرة لا يمكنك استردادها. نظرًا لوجود تكاليف إغلاق مختلفة لكل من المشترين والبائعين (لكن كلاهما يصل إلى 2-5% من قيمة المنزل)، إذا اشتريت ثم بعت منزلًا لاحقًا، ستكون قد أنفقت بين 4% و10% من قيمة المنزل فقط في تكاليف الإغلاق.

عائدات بيع المنزل = سعر بيع المنزل – مبلغ القرض المستحق – تكاليف إغلاق البيع

مدة العيش في المنزل – العامل الثاني

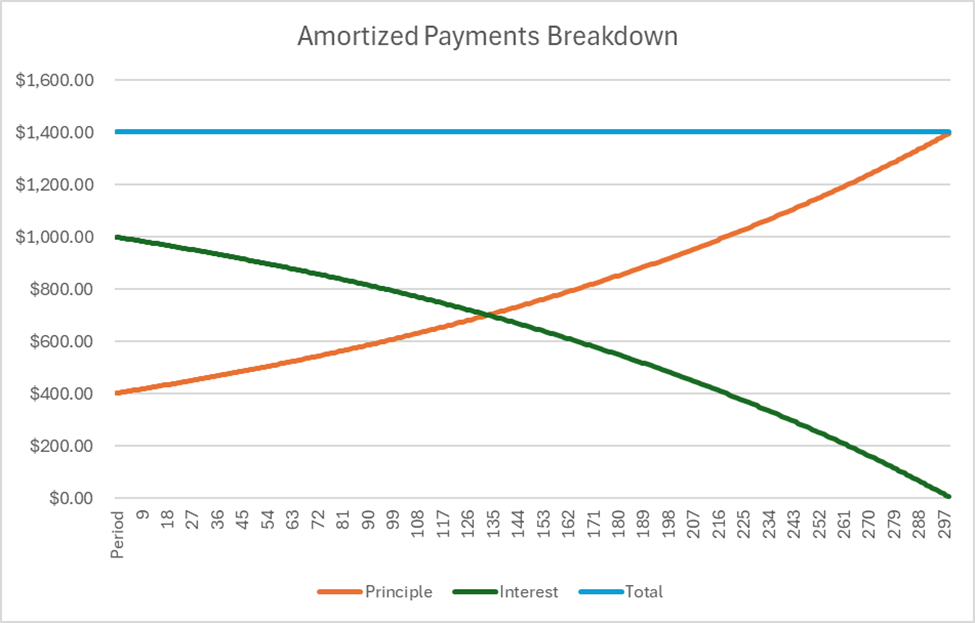

عندما تقوم بدفع مدفوعات نحو قرض الرهن العقاري، تبقى المدفوعات التي تقوم بها كل شهر كما هي ولكن ما تُطبق عليه تلك المدفوعات يتغير. في بداية قرض الرهن العقاري، تذهب معظم مدفوعاتك الشهرية فقط نحو الفائدة، مما يعني أنك لا تبني الكثير من حقوق الملكية (أو النسبة المئوية من قرضك الأصلي الذي تم سداده). كلما تقدمت في فترة الرهن العقاري، تزداد النسبة المئوية من مدفوعتك التي تذهب نحو المبدأ – مما يبني حقوق ملكيتك.

فكر في الأمر بهذه الطريقة – في كل مرة تقوم فيها بدفع الرهن العقاري، يذهب بعض النسبة المئوية من الدفع نحو المبدأ (المعروف أيضًا ببناء حقوق الملكية). يمكنك التفكير في هذا مثل إيداع في حساب مصرفي – ستحصل على هذا المال لاحقًا عندما تبيع منزلك لأن هذا هو المبلغ الذي يقلل من المبلغ المتبقي من القرض. الجزء الآخر من دفعتك يذهب نحو الفائدة – وهو مجرد مال يتم إنفاقه.

يمكنك بيع منزلك في أي وقت – ولكن عندما تفعل ذلك، ستحتاج إلى سداد أي رصيد متبقي من قرضك من عائدات بيع المنزل.

المبلغ النقدي الذي ستحصل عليه عند البيع = سعر بيع المنزل – رصيد القرض المتبقي – تكاليف الإغلاق

كلما طالت مدة بقائك في المنزل المشتراة، زادت المبدأ الذي ستقوم بسداده، وزادت النقود التي ستخرج بها عند البيع.

يمكن أن تكون “مدة العيش في المنزل” هي العامل الأكبر عند اتخاذ القرار بين الإيجار والشراء – إذا كنت تخطط للعيش في هذا المنزل لمدة 50 عامًا، فإن الشراء سيكون بالتأكيد أرخص من الإيجار. ولكن إذا كنت تخطط للانتقال خلال 5 سنوات، فقد لا يكون الرصيد واضحًا.

الإيجار وأسعار العقارات

بمجرد أن يكون لديك فكرة عن المدة التي تخطط للعيش فيها في المنزل، يمكنك البدء في تقدير مقدار الزيادة التي تتوقعها في كل من الإيجارات وأسعار العقارات بين الآن والمرة التالية التي تريد فيها الانتقال.

يمكن أن يتضمن ذلك الكثير من التخمين، ولكن شركات البحث عبر الإنترنت تنشر بشكل متكرر زيادات سنوية في الإيجارات وأسعار العقارات لكل مدينة (أو ولاية)، مما يمنحك مكانًا رائعًا للبدء. التغيير في الأسعار له عاملان على قرارك:

- إذا كانت أسعار الإيجار ترتفع بسرعة، ستصبح أقل قدرة على الادخار (واستثمار تلك المدخرات) مع مرور الوقت – مما يجعل شراء منزل أكثر جاذبية (نظرًا لأن الرهون العقارية لها مدفوعات ثابتة)

- إذا كانت أسعار العقارات ترتفع بسرعة، يمكنك أن تتوقع تحقيق ربح أكبر عند بيع منزلك. يمكن أن يجعل ذلك الملكية أكثر جاذبية من الإيجار أيضًا.

العائد على الاستثمار

المفتاح الأخير في قرار الإيجار مقابل الشراء هو مقدار ما تتوقع كسبه من استثماراتك الأخرى – حسابات التوفير، حسابات الوساطة المالية، وخيارات أخرى لما يمكنك القيام به بأموالك. هذا هو المفتاح للتبادل الحقيقي، ولماذا تهم جميع العوامل الأخرى.

جمع كل شيء معًا

لرؤية ما إذا كان من المنطقي ماليًا الإيجار أو الشراء، ستعمل من خلال الخطوات التالية:

الخطوة 1: جمع المعلومات

ابحث عن جميع العناصر المذكورة أعلاه:

- سعر شراء المنزل المرغوب، ومعدل فائدة الرهن العقاري

- كم من المال لديك كدفعة أولى

- كم يكلف استئجار عقار مكافئ

- مدة نيتك للعيش في منزلك الجديد قبل البيع

- كم تتوقع أن ترتفع الإيجارات خلال تلك الفترة

- كم تعتقد أن أسعار العقارات سترتفع خلال تلك الفترة

- وكم تتوقع أن تعود من أي استثمار آخر

الخطوة 2: حساب مدفوعات الرهن العقاري + صيانة المنزل

الآن نبدأ مقارنتنا المباشرة. الخطوة الأولى، نحتاج إلى معرفة كم ننفق كل شهر في مدفوعات الرهن العقاري. الحساب لمدفوعات الرهن العقاري الشهرية الخاصة بك هو:

حيث:

- PV هو مبلغ القرض (سعر الشراء + تكاليف الإغلاق – الدفعة الأولى)

- r هو معدل الفائدة الشهري (معدل الفائدة السنوي / 12)

- t هو إجمالي مدة القرض، بالشهور (مدة القرض × 12)

نريد أيضًا إضافة التكاليف الأخرى لامتلاك منزل إلى هذه التكلفة الشهرية، حتى نتمكن من المقارنة بشكل دقيق. وهذا يشمل:

- تكاليف صيانة المنزل، أو حوالي 1.5% (0.125% شهريًا) من قيمة المنزل

- ضريبة الملكية، أو حوالي 1% من قيمة المنزل سنويًا

- تأمين مالك المنزل، أو حوالي 0.7% من قيمة المنزل سنويًا

باستخدام جدول بيانات مثل Excel أو Google Sheets، يمكن أيضًا حساب ذلك باستخدام دالة PMT، أو هذه الآلة الحاسبة الصغيرة:

آلة حاسبة للمدفوعات

النتيجة

الخطوة 3: احسب عائدات بيعك

بعد ذلك، ستحتاج إلى معرفة المبلغ النقدي الذي ستحصل عليه من منزلك عند بيعه. هذه عملية حسابية من خطوتين.

إيجاد حقوق الملكية

أولاً، ستحتاج إلى حساب ما سيكون عليه رصيد القرض المستحق. هذه صيغة معقدة – لذا سنحتاج إلى آلة حاسبة.

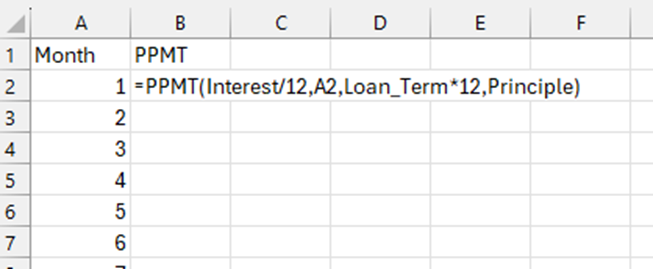

باستخدام Excel، أنشئ عمودًا برقم لكل شهر ستحتفظ فيه بالقرض. على سبيل المثال، إذا كنت تخطط للعيش في المنزل لمدة 10 سنوات قبل بيعه، ستقوم بإنشاء عمود بسلسلة من الأرقام من 1 إلى 120 (10 سنوات بالأشهر).

بعد ذلك، استخدم دالة PPMT لكل شهر، مع المدخلات التي تشمل المبلغ الأصلي للقرض، ومعدل الفائدة، والفترة الحالية. بالنسبة للفترة الحالية، ارجع إلى رقم الشهر المحدد. ما ستظهره دالة PPMT هو مقدار من دفعة هذا الشهر سيتم تطبيقه على أصل القرض.

ملاحظة: ستعيد هذه الدالة نتيجة سلبية بشكل افتراضي. استخدم -PPMT للحصول على النتيجة كأرقام إيجابية.

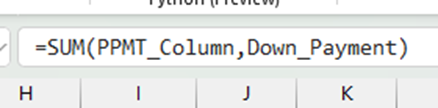

للحصول على إجمالي حقوق الملكية الخاصة بك، اجمع جميع قيم PPMT لكل شهر قبل بيع المنزل، وأضف دفعتك المقدمة. سيظهر هذا حقوق الملكية التي قمت ببنائها عند بيع المنزل.

أخيرًا، لإيجاد رصيد القرض المستحق، اطرح حقوق الملكية من المبلغ الأصلي للقرض (ليس سعر الشراء).

رصيد القرض المستحق = المبلغ الأصلي للقرض – حقوق الملكية

يمكن أيضًا استخدام الآلة الحاسبة أدناه للحصول على حقوق الملكية النهائية لأي فترة، مع الأخذ في الاعتبار المبالغ الأصلية للقروض.

آلة حاسبة لحقوق الملكية

النتيجة

عائدات البيع

المبلغ النقدي النهائي الذي ستحصل عليه عند بيع منزلك سيكون:

عائدات البيع = سعر بيع المنزل – المبلغ المستحق للقرض – تكاليف الإغلاق

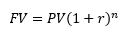

حيث سنقوم بحساب سعر بيع المنزل بناءً على الزيادة المتوقعة في قيم العقارات باستخدام صيغة القيمة المستقبلية:

- FV هي القيمة المستقبلية للمنزل

- PV هو سعر الشراء الأصلي للمنزل

- r هو معدل نمو قيمة العقار، بالشهور

- n هو عدد الشهور التي ستملك فيها المنزل قبل بيعه

الخطوة 4: حساب الإيجار المستقبلي

الآن بعد أن عرفنا كم ننفق كل شهر على الرهن العقاري، نحتاج إلى القيام بنفس الشيء للإيجار لنفس الفترة الزمنية.

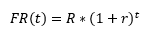

نظرًا لأنك قد أنشأت بالفعل افتراضًا حول مقدار زيادة الإيجار كل عام، يمكننا استخدام ذلك لحساب مقدار الإيجار الذي ستحتاج إلى دفعه كل شهر في المستقبل باستخدام صيغة القيمة المستقبلية (للتبسيط، سنفترض أن زيادة الإيجار الخاصة بك موزعة على مدار السنة بالكامل، بدلاً من أن تكون دفعة واحدة). هذا أيضًا يستخدم صيغة القيمة المستقبلية:

حيث:

- FR(t) هو الإيجار المستقبلي الذي ستحتاج إلى دفعه بعد t شهور في المستقبل

- R هو الإيجار اليوم

- r هو معدل النمو الذي تتوقع أن تزيد به الإيجارات، شهريًا (الزيادة السنوية / 12)

- وt هو عدد الشهور في المستقبل التي ننظر إليها.

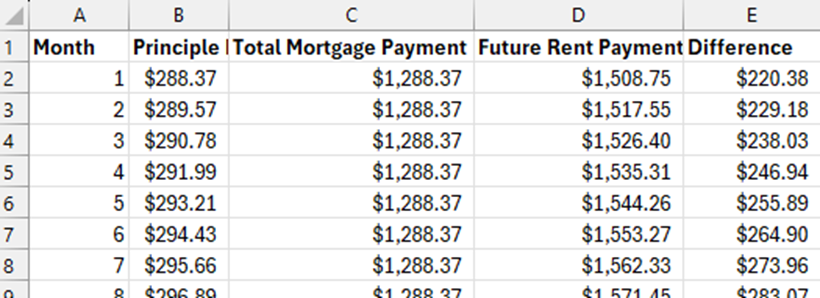

إذا كنا نحسب بقرض مدته 10 سنوات، فستحتاج إلى إجراء هذا الحساب لمدة 120 شهرًا (12 شهرًا × 10 سنوات)، حتى نعرف بالضبط كم يتم إنفاقه على الإيجار كل شهر في المستقبل. هذا يصبح أسهل بكثير باستخدام جدول بيانات – ويفضل أن يكون بجوار العمود الذي استخدمته لحساب مدفوعات المبدأ للرهن العقاري الافتراضي.

الخطوة 5: مقارنة الإيجار المستقبلي مقابل مدفوعات الرهن العقاري لكل شهر

الآن بعد أن عرفنا جميع مدفوعاتنا الشهرية (بالإضافة إلى الصيانة الشهرية)، نحتاج إلى تحديد الأشهر التي سنوفر فيها المال من الإيجار أو الشراء لكل شهر في المستقبل. اطرح مدفوعات الرهن العقاري لكل شهر من مقدار ما تنفقه في كل شهر من الإيجار.

هذا يخبرنا أنه لكل شهر، يمكننا توفير هذا المبلغ الإضافي إذا اشترينا منزلًا – واستثماره.

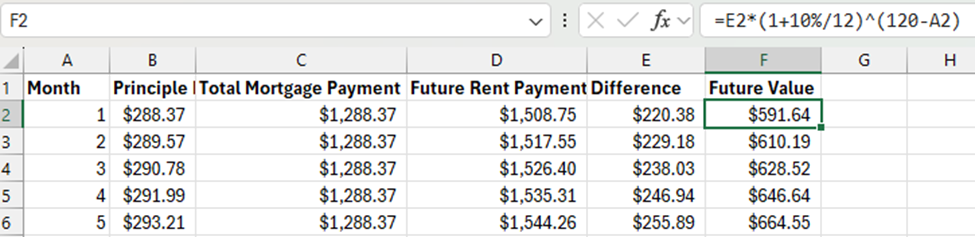

الخطوة 6: حساب القيمة المستقبلية للاستثمارات

نحن قريبون من خط النهاية! الخطوة الأخيرة هي حساب القيمة المستقبلية للاستثمارات لكل شهر، ثم إضافة القيمة المستقبلية للدفعة المقدمة نفسها وعائدات بيع المنزل.

القيمة المستقبلية للاستثمارات

بالنسبة للاختلاف لكل شهر الذي حسبناه أعلاه، نحتاج الآن إلى حساب قيمته المستقبلية في نهاية المقارنة (عندما نبيع المنزل).

حيث:

- FV هو مقدار ما ستساويه مدخرات هذا الشهر في نهاية القرض

- PV هو مدخرات هذا الشهر

- r هو معدل الفائدة الذي تتوقع أن تنمو به مدخراتك شهريًا

- n هو عدد الفترات بين هذه الفترة والفترة السابقة.

لذا إذا كنت أتوقع معدل عائد سنوي بنسبة 10% على استثماراتي، سيكون r 10%/12 (لتحويل 10% إلى معدل شهري). إذا كنت أحسب بناءً على الانتقال بعد 10 سنوات، فإن n للشهر الأول سيكون 120 – 1 = 119، والشهر الثاني سيكون 120-2 = 118، وهكذا.

القيمة المستقبلية للدفعة المقدمة

إذا اخترت الإيجار بدلاً من الشراء، كان بإمكاني استثمار دفعة المقدمة الخاصة بي من اليوم الأول. هذا يعني أنني بحاجة إلى حساب القيمة المستقبلية للدفعة المقدمة طوال فترة الوقت باستخدام نفس الصيغة، حيث:

- PV هو المبلغ المتاح لي كدفعة مقدمة اليوم

- n هو إجمالي الشهور التي سأعيش فيها في المنزل

جمع كل شيء

الآن بعد أن حسبنا جميع قيمنا المستقبلية، الرياضيات بسيطة: اجمع القيمة المستقبلية من كل شهر، بالإضافة إلى عائدات البيع من عندما يتم بيع المنزل. إذا كان هذا أكبر من القيمة المستقبلية للدفعة المقدمة (لو تم استثمارها)، فإن شراء المنزل يكون أكثر منطقية من الإيجار.

جربها!

سيطلب منك هذا الآلة الحاسبة نفس العوامل التي تناولناها أعلاه، ويتعامل مع جميع حسابات القيمة المستقبلية. جرب بعض أسعار الشراء المختلفة، وعوائد الاستثمار، والوقت قبل الانتقال، وانظر متى يكون من المنطقي أكثر الإيجار أو الشراء!

شراء منزل للمقارنة

إيجار المنزل للمقارنة

النتيجة