نسب التشغيل

نسب التشغيل هي فئة من النسب التي تهدف إلى تحليل مدى كفاءة الشركة في استخدام أصولها. على وجه التحديد، تُظهر هذه النسب مدى استخدام الشركة لأصولها لخلق الإيرادات. مثل العديد من النسب المستخدمة في التحليل المالي، تعتبر نسب التشغيل نسبًا معقدة. يستخدم البعض مقاييس بسيطة في البسط والمقام، مثل تكلفة البضائع المباعة والإيرادات، ولكن العديد منها يدمج نسبًا أخرى في الحساب. لذلك، من الضروري أن يكون لديك فهم جيد لأبسط النسب، مثل رأس المال العامل. مثل جميع النسب، فإنها تكون ذات معنى فقط عند مقارنتها عبر الزمن، ومع معيار الصناعة.

بيانات مالية نموذجية

سنستخدم بيانات مالية نموذجية التالية كمثال لجميع نسبنا.

المعرض 1 – بيان الدخل

بيان الدخل للسنة المنتهية في 20X5

| الإيرادات | $100,000 |

| تكلفة البضائع المباعة | 40,000 |

| الربح الإجمالي | 60,000 |

المعرض 2 – الميزانية العمومية

الميزانية العمومية 20X5

| الحسابات المستحقة | $50,000 |

| المخزون | 10,000 |

| الأصول الحالية | 60,000 |

| الأرض | 25,000 |

| إجمالي الأصول | 85,000 |

| الحسابات الدائنة | 25,000 |

| إجمالي الالتزامات | 25,000 |

نسب التشغيل الشائعة

دوران المخزون

يبحث دوران المخزون في المدة التي تمتلك فيها الشركة مخزونًا. الصيغة هي:

بالنسبة لهذه الشركة، سيكون دوران المخزون 4 مرات. وهذا يعني أن الشركة تبيع مخزونها بالكامل حوالي 4 مرات خلال الفترة. بعض الصناعات، مثل متاجر البقالة، لديها دوران مرتفع جدًا، بينما أخرى، مثل وكالات بنتلي، سيكون لديها نسب دوران منخفضة جدًا. لذلك، من الضروري فهم الصناعة التي يتم النظر إليها، وما هو المتوسط لتلك الصناعة. ستكشف مقارنة النسب عبر الزمن كيف تتغير أيضًا.

أيام المخزون المتاحة (DOH)

يمكن أخذ دوران المخزون خطوة أخرى إلى الأمام لمعرفة عدد المرات التي تستنفد فيها الشركة مخزونها على مدار السنة. المعادلة هي:

في معظم الحالات، سيكون عدد الأيام 365. في هذه الحالة، 365/4 هو ~91. وهذا يعني أنه كل 91 يومًا، يتم استنفاد المخزون بالكامل. قد يعني ارتفاع نسبة الدوران، وبالتالي انخفاض نسبة DOH، أن الشركة لا تحتفظ بما يكفي من المخزون. قد يعني انخفاض نسبة الدوران، وارتفاع نسبة DOH، أن الشركة تواجه مشاكل في بيع المخزون. غالبًا ما تشير هذه النسب إلى مشاكل أخرى في الشركة، وتستخدم كنقطة انطلاق. إذا كانت نسبة الدوران منخفضة، قد يرغب المرء في النظر في الشركة بشكل أعمق لمعرفة السبب.

دوران الحسابات المستحقة

تظهر نسبة دوران الحسابات المستحقة عدد المرات التي يتم فيها جمع النقد من المشترين خلال فترة معينة. الصيغة هي:

تمتلك هذه الشركة دوران حسابات مستحقة قدره 2x، مما يعني أنها تجمع من عملائها مرتين خلال فترة. قد تشير هذه النسبة المنخفضة إلى أن سياسات ائتمان الشركة مفرطة في التساهل، أو أن الشركة تفتقر إلى كفاءة الائتمان. من ناحية أخرى، يمكن أن يعني الدوران المرتفع أن الشركة لديها سياسة ائتمان فعالة جدًا، أو أنها صارمة جدًا في سياستها وقد تفقد عملاء لصالح منافسين لديهم سياسات أكثر تساهلاً.

أيام المبيعات المستحقة (DOS)

كما هو الحال مع DOH، يسمح عدد أيام المبيعات المستحقة للمحلل بتحديد عدد الأيام التي تكون فيها المبيعات مستحقة لشركة معينة خلال السنة. يتم حساب النسبة كالتالي:

تبلغ نسبة DOS لهذه الشركة 182.5 يومًا، مما يعني أن الشركة تمر 182.5 يومًا دون جمع من عملائها. مرة أخرى، من المهم المقارنة مع متوسط الصناعة، لأن بعض النسب التي قد تبدو غير طبيعية هي في الواقع طبيعية جدًا لصناعة معينة.

دوران الحسابات الدائنة

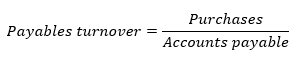

تصف نسبة دوران الحسابات الدائنة مدى سرعة دفع الشركة لمورديها. يمكن حسابها كالتالي:

إذا لم تكن المشتريات متاحة بسهولة، يمكن تحديدها كتكلفة البضائع المباعة + المخزون النهائي – المخزون الابتدائي. لأغراض هذا المثال، ستكون المشتريات 75,000 دولار. لذلك، سيكون دوران الحسابات الدائنة للشركة 3 مرات. إذا كانت نسبة الدوران أعلى من متوسط الصناعة، فقد تشير إلى أن الشركة تدفع بسرعة كبيرة، أو تستفيد من خصم ائتماني. بالمقابل، قد تشير النسبة المنخفضة إلى أن الشركة تواجه صعوبة في دفع المدفوعات في الوقت المحدد، أو أن الشركة تستفيد من شروط ائتمان مرنة.

عدد أيام الحسابات الدائنة

يستخدم عدد أيام الحسابات الدائنة لتحديد عدد الأيام في فترة معينة التي تنتظر فيها الشركة حتى تدفع رصيدها المستحق. يتم حسابها كالتالي:

في هذا المثال، لدى الشركة عدد من الأيام المستحقة الدفع يبلغ ~122. لذلك، كل 122 يومًا تقوم الشركة بسداد رصيدها. مع الأيام المستحقة للمبيعات، يمكن استخدام هذا المقياس لحساب دورة تحويل النقد. تُظهر دورة تحويل النقد مدى سرعة تحويل الشركة لاستثمارها في المخزون إلى نقد. بينما يُستخدم هذا المقياس عادة لأغراض السيولة، فإنه من المفيد رؤية كيف يمكن استخدام النسب المختلفة بطرق مختلفة.

معدل دوران الأصول الكلي

النسبة التشغيلية النهائية هي معدل دوران الأصول الكلي، والذي يُظهر مدى كفاءة الشركة في تحويل أصولها إلى إيرادات. يتم حساب معدل دوران الأصول الكلي على النحو التالي:

معدل دوران الأصول الكلي للشركة هو 1.17. بعبارة أخرى، هذا يعني أنه مقابل كل 1 دولار في الأصول، تستطيع الشركة توليد 1.17 دولار في الإيرادات. تشير النسبة الأعلى إلى أن الشركة فعالة في تحويل الأصول إلى إيرادات. ومع ذلك، نظرًا لأن الأصول الحالية والطويلة الأجل مشمولة في المقياس، قد يكون من الصعب تفسيرها.