الرهن العقاري

من المحتمل أن يكون منزلك هو أكبر عملية شراء تقوم بها في حياتك. شراء منزل لا يوفر المال على الإيجار فحسب، بل هو أيضًا أصل جاد يمكن أن يزداد قيمته مع مرور الوقت. نظرًا لأن المنازل باهظة الثمن، (تقريبًا) لا أحد يشتريها نقدًا. بدلاً من ذلك، يتم شراء المنازل عادةً من خلال نوع خاص من القروض، يسمى “الرهن العقاري”.

ما هو الرهن العقاري؟

الرهن العقاري هو نوع من القروض المضمونة، حيث يتم استخدام العقار أو المنزل كضمان. هذا يعني أنك ستقوم بإبرام اتفاق مع البنك الخاص بك، أو اتحاد الائتمان، أو مؤسسة الادخار والقرض لاقتراض مبلغ كبير من المال، مع قطعة من الممتلكات كضمان.

هذا يعني أنه إذا تخلفت عن سداد القرض (مما يعني أنك لم تسدد المبلغ)، يمكن للبنك بيع العقار مقابل نقد. إذا حدث ذلك، يحتفظ البنك بأي رصيد مستحق على القرض، وتحصل على الباقي.

شراء منزل برهن عقاري

يمكن استخدام الرهون العقارية، من الناحية النظرية، لشراء أي شيء تقريبًا (طالما أن الضمان هو عقار)، ولكنها ترتبط عادةً بشراء منزل. هناك بعض الأسباب الجيدة لذلك، بما في ذلك حجم القرض، وسعر الفائدة على الممتلكات المرهونة، ومدة القرض.

حجم القرض

المنازل باهظة الثمن، لذا فإن شراء واحدة يتطلب قرضًا كبيرًا. معظم الأشخاص الذين يشترون منزلهم الأول ليس لديهم كمية كبيرة من الأصول الأخرى التي تُحتسب ضمن صافي ثروتهم، ولكن الرهن العقاري يجعل من السهل جدًا اقتراض المبلغ المطلوب.

عندما تأخذ رهنًا عقاريًا لأول مرة، ستكون قيمة منزلك هي المبلغ الدقيق الذي تحتاج إلى اقتراضه لدفع ثمنه. من منظور البنك، لا يوجد الكثير من المخاطر: إذا تخلفت، فإنهم ببساطة يبيعون المنزل لشخص آخر ويستعيدون أموالهم. هذا يعني أن البنك يمكنه إقراضك مبلغًا أكبر بكثير لشراء منزل مما يمكنهم لأي نوع آخر من القروض – القيد الوحيد هو التأكد من أنك تستطيع دفع الأقساط الشهرية.

سعر الفائدة

أسعار الفائدة على الرهون العقارية أيضًا أقل بكثير من أي نوع آخر من القروض. هذا لنفس السبب الذي يجعل أحجام القروض أكبر – ترى البنوك أن الرهون العقارية هي قروض أقل خطورة، لذا فإن تكلفة الاقتراض أقل.

تخيل أن لديك حدًا مرتفعًا للغاية على بطاقة الائتمان الخاصة بك – يمكنك نظريًا شراء منزلك فقط على الائتمان، أو يمكنك أخذ رهن عقاري. بطاقات الائتمان هي قروض غير مضمونة، لذا فإن التخلف عن سداد مدفوعات بطاقة الائتمان الخاصة بك لن يؤدي تلقائيًا إلى فقدان منزلك (على الرغم من أن هذا سيحدث إذا تم إجبارك على الإفلاس). بالمقابل، سيكون سعر الفائدة على بطاقة الائتمان الخاصة بك أعلى بـ 2-3 مرات من الرهن العقاري، لأن شركة بطاقة الائتمان الخاصة بك ترى ذلك كخطر أكبر بكثير من التخلف، حيث لا يمكنهم فقط بيع المنزل واستعادة أموالهم.

مدة القرض

بينما قد يكون سعر الفائدة على منزلك أقل، ستظل تدفع مبلغًا كبيرًا جدًا من الفائدة على مدى عمر القرض. هذا لأن الرهون العقارية عادةً ما تكون لها مدد طويلة جدًا – 15 أو 20 أو 30 عامًا هي الأكثر شيوعًا. هذه هي الطريقة التي تكسب بها البنوك المال من الرهون العقارية: سلسلة طويلة جدًا من المدفوعات الصغيرة، ولكن منخفضة المخاطر، من الفائدة.

معظم أنواع القروض المضمونة الأخرى لا تمتلك مدة قريبة من هذا الطول، لأن معظم أنواع القروض الأخرى تفترض انخفاض القيمة (تدهور القيمة) للأصل الأساسي، وليس الزيادة. قارن هذا بقرض السيارة – قد تكون سيارتك خردة كاملة بعد 30 عامًا وتساوي تقريبًا لا شيء، ولكن معظم المنازل ستشهد زيادة كبيرة في القيمة.

المتطلبات والرسوم

نظرًا لأن الرهون العقارية كبيرة ومن المفترض أن تكون منخفضة المخاطر، هناك بعض المتطلبات الصارمة التي يحتاج أي مقترض إلى الحفاظ عليها ليكون مؤهلاً للاقتراض.

الدفعات المقدمة و PMI

عادةً ما تتطلب الرهون العقارية دفعة مقدمة بنسبة 20% أو أكثر. بالنسبة للأشخاص الذين يشترون منزلهم الثاني أو الثالث، عادةً ما يأتي هذا المبلغ من الأرباح الناتجة عن بيع منزلهم السابق، ولكن قد يكون من الصعب أحيانًا على المشترين لأول مرة توفيره.

إذا أراد المقترض أخذ رهن عقاري مع دفعة مقدمة أقل من 20%، عادةً ما تتطلب المقرضون تأمينًا، يسمى تأمين الرهن العقاري الخاص (PMI). PMI هو نوع من التأمين الذي يحمي المقرض الخاص بك في حالة تخلفك عن سداد قرضك بسرعة. على سبيل المثال، إذا أخذت رهنًا عقاريًا، وتخلفت خلال الأشهر الـ 12 الأولى، فمن المحتمل أن قيمة منزلك لم تزد بما يكفي لتغطية جميع تكاليف الإغلاق لكل من عملية الشراء الأولية، وعندما يحتاج البنك إلى حجز العقار لاستعادة أمواله. يغطي PMI الفرق لمقرضك، مما يضمن عدم تكبدهم خسارة كبيرة إذا قمت بالحجز مبكرًا.

عادةً ما يتم دفع PMI دفعة واحدة (لذا دفعة مقدمة أصغر، بالإضافة إلى دفعة PMI واحدة)، أو في 12 قسطًا شهريًا، تُضاف إلى مدفوعات الرهن العقاري العادية الخاصة بك للسنة الأولى.

قروض FHA

تقدم إدارة الإسكان الفيدرالية أيضًا برامج متاحة لبعض الأسر ذات الدخل المنخفض التي تشتري منزلها الأول. توفر FHA تأمين الرهن العقاري، بحيث يمكن للمقترض أن يقوم بدفعة مقدمة (منخفضة تصل إلى 5%)، مع تأمين الحكومة للرهن العقاري.

تأمين مالك المنزل

عادةً ما يكون تأمين مالك المنزل مطلوبًا مع أي رهن عقاري سكني. تتطلبه البنوك في حالة حدوث حرائق أو أضرار أخرى. هذا يعني أنه إذا تم تدمير منزلك في حريق، يمكن إعادة بنائه، مما يعيد القيمة إلى ممتلكاتك (ويؤمن مصلحة البنك من خلال الرهن العقاري الخاص بك).

إذا انتهت صلاحية تأمين مالك المنزل الخاص بك أثناء استمرارك في دفع الرهن العقاري، سيقوم المقرض عادةً بأخذ بوليصة تأمين خاصة به لحماية نفسه من الخسارة، وفرض عليك غرامة.

المدفوعات والفائدة

تحت رهن عقاري تقليدي لمدة 30 عامًا، يقوم المقترض بدفع أقساط متساوية كل شهر لمدة 30 عامًا. هذا أصبح أقل شيوعًا، لذا يحتاج المقترضون إلى معرفة الأنواع المختلفة من الرهون العقارية المتاحة، وخيارات الدفع.

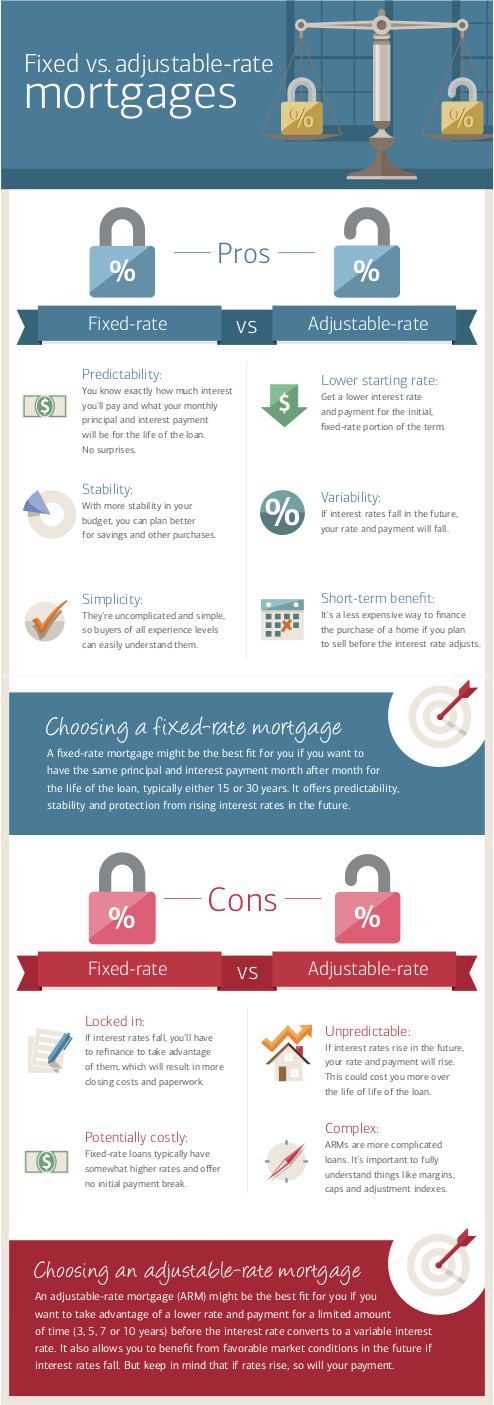

الفائدة الثابتة مقابل المتغيرة

يمكن أن تحتوي الرهون العقارية على معدل فائدة “ثابت”، مما يعني أن الفائدة تبقى كما هي طوال المدة، أو “متغيرة”، حيث يمكن أن ترتفع أو تنخفض بناءً على بعض المؤشرات. من وجهة نظر المقرض، تعتبر القروض ذات المعدل الثابت أكثر خطورة من المتغيرة، لأنهم لا يعرفون كيف ستكون التضخم لاحقًا. إذا كان لديك رهن عقاري بمعدل فائدة 3.5%، ولكن التضخم هو 4%، من وجهة نظر المقرض، فإنهم يخسرون 0.5%.

تم إنشاء الرهون العقارية ذات المعدل المتغير لنقل هذا الخطر إلى المشتري. مع رهن عقاري بمعدل فائدة متغير، يتحرك معدل الفائدة الخاص بك صعودًا وهبوطًا كل شهر، أو كل 6 أشهر، أو كل عام بناءً على مؤشر السوق الذي يتتبع التضخم وخطر التخلف عن السداد. إذا ارتفع التضخم، سيرتفع معدل الفائدة الخاص بك معه. لأن البنوك ترى هذه كأقل “خطورة”، فإنها عادةً ما تقدم معدلات فائدة أقل مقدمًا لرهن عقاري بمعدل فائدة متغير.

اليوم، العديد من القروض هي مزيج من الاثنين: تقدم معدل فائدة ثابت لمدة السنوات الخمس الأولى، ثم معدل فائدة متغير بعد ذلك. هذا يمنح المقترض مزيدًا من الأمان على المدى القصير، ولكنه لا يزال يسمح لمعدل الفائدة بـ “الطفو” مع الأسواق العامة.

المدفوعات الكبيرة

ليس كل مقترض سيحتفظ بالرهن العقاري طوال مدته. بدلاً من ذلك، يقوم البعض بما يسمى “مدفوعات كبيرة”. مع المدفوعات الكبيرة، يقوم المقترض بدفع فائدة شهرية منتظمة لفترة معينة من الوقت، ثم يسدد الرصيد المتبقي بالكامل في دفعة واحدة.

تحدث المدفوعات الكبيرة في أغلب الأحيان عندما يبيع المقترض العقار الأساسي – يتم استخدام النقد المكتسب من البيع لسداد الرصيد المتبقي من القرض. كما تُستخدم المدفوعات الكبيرة بشكل متكرر في الرهون العقارية التجارية، حيث قد يتطلب البنك دفعًا كبيرًا وإعادة تمويل القرض بعد عدد معين من السنوات.

التخلف عن السداد والحجز

إذا فشلت في دفع مدفوعات الفائدة الخاصة بك، يمكن للبنك أن يحجز على منزلك. هذا يعني أن الملكية القانونية للمنزل تُعطى لمقرضك، الذي يقوم بإخراجك من العقار وإعادة بيعه لاسترداد خسارته. إذا جلب بيع المنزل المزيد من النقد مما كنت مدينًا به، سيعيد لك المقرض الفائض.

المبيعات القصيرة

أن يتم حجز منزلك عمومًا هو “سيناريو أسوأ”. يريد البنك بيع العقار بأسرع ما يمكن، لذا عادةً ما يبيعه بأقل بكثير من السعر السوقي العادي فقط لإنهاء المعاملة بسرعة. هذا يعني أنه عادةً ما يكون هناك القليل من النقد المتبقي لك. إذا كنت تكافح لدفع مدفوعات الرهن العقاري، فستكون دائمًا أفضل حالًا ببيع العقار بنفسك وإجراء دفعة كبيرة بدلاً من السماح للبنك بالحجز.

إعادة هيكلة القرض

يمكن لمعظم المقرضين نظريًا حجز منزلك بمجرد أن تفوت دفعة واحدة. في الواقع، الحجز هو عملية طويلة ومكلفة بالنسبة للبنك، ويفضلون أن تستمر في دفع المدفوعات.

جزء من هذا يسمى “إعادة هيكلة القرض”، حيث تعمل مع مقرضك لبناء خطة دفع جديدة، عادةً مع معدلات فائدة منخفضة مؤقتًا للمساعدة في أوقات الصعوبة. تقريبًا كل مقرض لديه برنامج لإعادة هيكلة القرض للرهون العقارية، لذا إذا كنت تكافح لتلبية المدفوعات، فهذا هو الاتصال الأول الذي يجب أن تجريه.

تنوعات الرهن العقاري

بجانب الرهن العقاري الأساسي لشراء منزل، هناك أيضًا نوعان آخران شائعان من الرهون العقارية قد سمعت عنهما: الرهون العقارية الثانية، والرهون العقارية العكسية.

الرهون العقارية الثانية

عندما يأخذ المقترض رهنًا عقاريًا على منزله، يتم تقسيم “حقوق الملكية” للمنزل (أو قيمته الإجمالية) بين المقترض والمقرض. على سبيل المثال، مع دفعة مقدمة بنسبة 20%، يبدأ المقترض بنسبة 20% من حقوق الملكية وللمقرض 80%.

مع سداد الرهن العقاري، يبني المقترض المزيد من حقوق الملكية، مما يغير التوازن. هذه الحقوق لها قيمة بالدولار – سعر السوق للمنزل، مضروبًا في نسبة حقوق الملكية.

حقوق الملكية هي أصل، لذا يمكن استخدام الحقوق المتراكمة في منزلك للحصول على رهن عقاري ثانٍ. مع الرهن العقاري الثاني، تأخذ رهنًا عقاريًا جديدًا على الحقوق التي قمت بتراكمها. هذا يعيدك فعليًا إلى النقطة الأولى – لديك بعض النقد من عائدات القرض، وحقوق ملكيتك تعود إلى 20%.

تُستخدم الرهون العقارية الثانية غالبًا لتمويل تجديدات أو توسعات المنزل، حيث يمكن أن تزيد هذه من قيمة المنزل أكثر من تكلفة القرض. تُستخدم الرهون العقارية الثانية أيضًا غالبًا لسداد ديون غير مضمونة أخرى لتجنب الإفلاس، أو نقل ديون بطاقات الائتمان ذات الفائدة العالية إلى ديون رهن عقاري ذات فائدة منخفضة.

الرهون العقارية العكسية

الرهون العقارية العكسية هي أنواع خاصة من الرهون العقارية متاحة فقط للمتقاعدين. مع الرهن العقاري العكسي، يحصل المقترض على دفعة واحدة من المقرض، والتي تحددها حقوق الملكية في منزلهم وعمرهم. لا يقوم المقترض بدفع أي مدفوعات شهرية على الإطلاق – يتراكم المبدأ فقط فائدة كل شهر. عندما يبيع المقترض منزله أو يموت، يتم سداد القرض بالكامل بالإضافة إلى الفائدة في دفعة واحدة.

الرهون العقارية العكسية تحمل مخاطر، حيث يمكن أن ينمو رصيد القرض ليصبح أكبر من قيمة المنزل. في نفس الوقت، يمكن أن تعمل الرهون العقارية العكسية كوسيلة للمتقاعدين لسداد أي ديون مستحقة وتسهيل نفقاتهم التقاعدية.

أسئلة التحدي

- ماذا تفهم من مصطلح الرهن العقاري؟

- ما الفرق بين القرض المضمون والقرض غير المضمون؟

- باستخدام الإنترنت، اكتب “رهن عقاري” وابحث عن أنواع الرهون العقارية ومعدلات الاقتراض المتاحة للجمهور. (لا تقدم طلبًا) قدم أمثلة لكل نوع.

- ما هي مزايا وعيوب شراء أو استئجار منزل؟