رياضيات الرهن العقاري والنسب

شراء منزل – حجر الزاوية في التمويل الشخصي على مر الزمن. شراء منزل هو إنجاز كبير في الحياة المالية لأي شخص، لكن الرياضيات وراء المعاملة يمكن أن تكون شاقة. في الواقع، بالنسبة للمستهلك العادي، فإن شراء منزله هو نوع فريد تمامًا من الاستثمار المالي – حيث يمكن أن تتراكم بضعة آلاف من الدولارات بسهولة إلى 10 أضعاف هذا المبلغ في تكاليف أو مدخرات إضافية.

لا يمكنك المشاهدة على يوتيوب؟ انقر هنا!

تم تصميم هذه الدرس لمساعدتك في فهم الرياضيات وراء ما سيكون على الأرجح أكبر معاملة في حياتك!

نسب طلب الرهن العقاري

قبل أن تتمكن من الحصول على رهن عقاري، هناك عملية تقديم طويلة عبر بنك أو اتحاد ائتماني أو مصدر قروض الرهن العقاري. غالبًا ما تستغرق عملية التقديم أسابيع لإكمالها، حيث ستطلب من مؤسسة مالية السماح لك باقتراض عدة مرات من أرباحك السنوية – إنهم يريدون التأكد من أنهم سيستردون أموالهم.

عندما تتقدم بطلب للحصول على قرض رهن عقاري، يقوم المقرض الخاص بك بشكل أساسي باتخاذ قرارين: إذا كانوا سيقرضونك المال على الإطلاق، وما هي سعر الفائدة (أو القيود الأخرى) التي ستنطبق على قرضك.

نسب القدرة على التحمل

الاختبار الأول الذي ستجريه البنك هو افتراض أنك ستأخذ قرض الرهن العقاري – هل يمكنك فعلاً تحمله؟ يتم تحديد ذلك من خلال النسب – “قاعدة 28/36”.

نسبة المقدمة – قاعدة 28

النسبة الأولى للقدرة على التحمل تُسمى “نسبة المقدمة”. تشير هذه إلى مقدار الدخل الذي سيتم إنفاقه على تكاليف السكن فقط. وهذا يعني ليس فقط الدفع المقدم لقرض الرهن العقاري الخاص بك، ولكن أيضًا أي تكاليف تأمين للمالك، والضرائب العقارية، ورسوم جمعية الملاك، وتأمين الرهن العقاري الخاص (PMI). لا تشمل التكاليف “المتغيرة” الأخرى لامتلاك منزل (مثل المرافق، والصيانة، ورسوم الإصلاح).

نسبة المقدمة = تكاليف السكن الشهرية / الدخل الإجمالي الشهري

تقول “قاعدة 28” أن البنوك عادةً لن توافق على منح رهن عقاري له نسبة مقدمة تزيد عن 28% – إذا كانت تكاليف السكن الخاصة بك وحدها تزيد عن 28%، يُنظر إليك على أنك خطر كبير للإقراض.

نسبة النهاية الخلفية – قاعدة 36

إذا اجتزت اختبارات قاعدة 28، ستقوم البنوك بعد ذلك بحساب “نسبة النهاية الخلفية” الخاصة بك. تضيف نسبة النهاية الخلفية أي مدفوعات ديون أخرى لديك للحصول على نسبة جديدة من إجمالي مدفوعات الديون الشهرية مقابل إجمالي الدخل الشهري.

نسبة النهاية الخلفية = (تكاليف السكن الشهرية + جميع مدفوعات الديون الأخرى) / الدخل الإجمالي الشهري

نسبة النهاية الخلفية مرتبطة ارتباطًا وثيقًا بـ نسبة الدين إلى الدخل، وأحيانًا تُستخدم بالتبادل. الاختلاف الوحيد هو أن نسبة الدين إلى الدخل لا تشمل تكاليف السكن “الإضافية” (مثل التأمين، PMI، الضرائب العقارية، إلخ).

يبحث المقرضون عن نسبة نهاية خلفية أقل من 36% (قاعدة 36) – إذا كانت إجمالي مدفوعات ديونك تزيد عن 36% من دخلك الشهري، سيكون من الصعب جدًا عليك الحصول على الموافقة على قرض.

تسمى قروض الرهن العقاري التي تتبع قاعدة 28/قاعدة 36 “قروض تقليدية” – هذه هي القروض القياسية التي تصدرها البنوك وغيرها من المؤسسات المالية للرهن العقاري. توجد أيضًا “رهن عقاري غير تقليدي” لحالات خاصة – وهي الرهون العقارية المدعومة من إدارة الإسكان الفيدرالية (FHA) أو برامج خاصة للمحاربين القدامى.

بخلاف قاعدة 28/36، ترغب المؤسسات المالية عادةً في رؤية نسبة نهاية خلفية منخفضة قدر الإمكان. كلما كانت نسبة النهاية الخلفية لديك أقل، كلما رأت البنك أن قرضك أقل خطرًا – ومن المحتمل أن تتمكن من الحصول على سعر فائدة أقل على قرضك.

أهمية دفعة المقدمة الخاصة بك

دفعتك المقدمة هي الاعتبار الأكثر أهمية في قدرتك على الحصول على – والحفاظ على – رهن عقاري.

تشير دفعتك المقدمة إلى مقدار النقد الذي لديك اليوم والذي يمكنك وضعه نحو الشراء (أي سعر المنزل، بالإضافة إلى جميع تكاليف الإغلاق المرتبطة بالحصول على الرهن العقاري). تحب البنوك الدفعات المقدمة الكبيرة – فهي تظهر أنك مسؤول ماليًا لتوفير مبلغ كبير من النقد بنفسك، وهذا يعني أن لديهم مخاطر أقل في القرض إذا تأخرت في مدفوعاتك وفشلت في سداد نفسك.

تفضل المؤسسات المالية عمومًا المقترضين الذين يمكنهم وضع 20% (أو أكثر) من المال في دفعتهم المقدمة. ولكن لها أيضًا تأثير مالي كبير.

دفعة مقدمة – كبيرة أم صغيرة؟

اعتبر إريك، الذي يشتري منزلًا بقيمة 300,000 دولار. لديه 70,000 دولار نقدًا متاحة قد ادخرها على مدى السنوات القليلة الماضية لوضعها نحو دفعة المقدمة، والبنك يقدم له سعر فائدة 5% على رهن عقاري لمدة 30 عامًا.

إذا اختار أن يدفع بالضبط 20% (60,000 دولار) حتى يتمكن من الاحتفاظ بـ 10,000 دولار الإضافية في صندوق الطوارئ الخاص به، فإن ذلك سيجعل مدفوعته الشهرية تزيد قليلاً عن 1,400 دولار في الشهر. في نهاية الـ 30 عامًا، سيكون قد دفع 180,900 دولار في إجمالي الفائدة.

ومع ذلك، يمكنه زيادة دفعة المقدمة إلى 70,000 دولار. في هذه الحالة، تنخفض دفعة الشهر إلى 1,344 دولار، وفي نهاية 30 عامًا، سيكون قد دفع إجمالي 173,367 دولار كفوائد.

في البداية، يبدو أنه استثمار سيء – إنفاق 10,000 دولار إضافية قلل فقط من تكلفة الفائدة بحوالي 7,500 دولار. لكن المفتاح هو أن تلك الـ 10,000 دولار الإضافية لم تُنفَق – بل ذهبت نحو رأس مال قرضه. نظرًا لأنه اقترض أقل، كانت دفعاته الشهرية أقل بحوالي 55 دولار في الشهر – مما يجمع أكثر من 16,600 دولار في دفعات أقل على مدار فترة القرض.

لا يمكن للمرء أن يقول على الفور ما إذا كان هذا استثمارًا جيدًا – يحتاج إريك إلى مقارنة ما كان يمكن أن يفعله بالمال (ادخاره في حساب توفير، أو إنفاقه على تجديدات لتحسين قيمة المنزل قبل بيعه، أو نوع آخر من الاستثمار) – لكن ذلك يتطلب اعتبارًا دقيقًا لمقدار ما تختار وضعه كدفعة مقدمة.

مخاطر البنك وتأمين الرهن العقاري الخاص

تعتبر دفعة مقدمة بنسبة 20% اعتبارًا رئيسيًا للمؤسسة المالية التي تصدر القرض. وذلك لأنه إذا فشلت في سداد دفعات الرهن العقاري، يُجبر البنك على استرداد ممتلكاتك.

هذا يعني أنك تُجبر على الخروج/الإخلاء من منزلك، ويقوم البنك بطرحه للبيع السريع لمن يكون مستعدًا لدفع ثمنه لاسترداد أمواله. نظرًا لأن البنك يهتم فقط باسترداد استثماره، فإنه عادةً لا ينتظر موسم البيع المثالي أو يزن بعناية المشترين والعروض المختلفة – بل يأخذ أول خيار يأتي في طريقه. ونظرًا لأنك كنت تفشل في سداد القرض من البداية، فمن المحتمل أن يفترض البنك أنك لم تعتني بالممتلكات بشكل جيد – مما يؤثر سلبًا على مقدار ما ستبيعه.

هذه كلها مخاطر يتحملها البنك عند إصدار القرض. تعتبر إرشادات الدفعة المقدمة بنسبة 20% بشكل أساسي افتراضهم أنه يجب ألا يخسروا أكثر من 20% من قيمة المنزل إذا فشلت في الدفع وتم إجبارهم على الاسترداد – لذا يجب أن يحصلوا على استثمارهم مرة أخرى.

تأمين الرهن العقاري الخاص

هذا لا يعني أنه من المستحيل الحصول على رهن عقاري إذا لم يكن لديك ما يكفي من المال لدفعة مقدمة بنسبة 20% – بل يعني فقط أن هناك حلقات إضافية تحتاج إلى القفز من خلالها. أكبر اعتبار إضافي يسمى تأمين الرهن العقاري الخاص، أو PMI.

PMI هو بوليصة تأمين تحمي البنك – وليس أنت – في حالة تخلفك عن سداد قرضك. تعيد للبنك أي فرق بين سعر البيع السريع والمبلغ الذي لا يزال مستحقًا على القرض. عادةً ما تُضاف مدفوعات PMI إلى دفعتك الشهرية للرهن العقاري (مما يجعل دفعاتك الشهرية أكثر تكلفة). يعتمد مقدار مدفوعات PMI على مقدار المخاطر التي يتحملها البنك مع قرضك – والذي عادةً ما يتحدد بمقدار ما هو أقل من 20% الذي وضعته كدفعة مقدمة.

بمجرد أن تكون قد بنيت 20% من الملكية في منزلك (إما من خلال دفعاتك الشهرية العادية، أو دفعات إضافية)، لن تكون ملزمًا بعد الآن بدفع PMI.

الملكية والتقسيط

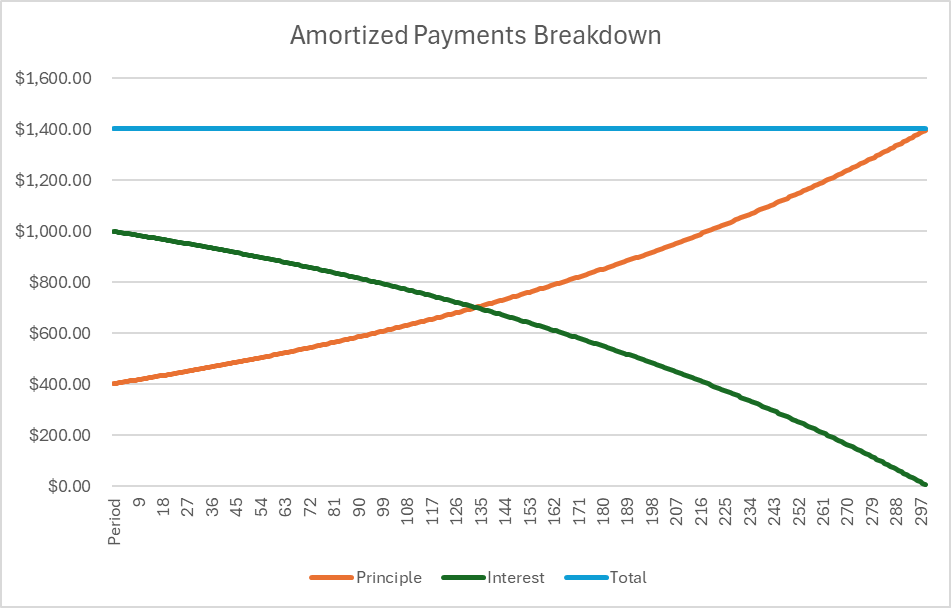

الملكية في منزلك هي فعليًا مقدار ما “تملكه” من منزلك، مقابل مقدار ما زال مقترضًا. عندما تقوم بشراء منزلك لأول مرة، تساوي ملكيتك تمامًا دفعتك المقدمة – لذا إذا وضعت دفعة مقدمة بنسبة 20% على منزل بقيمة 300,000 دولار، سيكون لديك بالضبط 60,000 دولار في الملكية بمجرد إغلاق الصفقة.

في كل مرة تقوم فيها بدفع دفعة الرهن العقاري الشهرية، فإنك تسدد جزءًا من قرضك – لذا تزداد ملكيتك. ومع ذلك، على الرغم من أن جميع دفعات الرهن العقاري الخاصة بك متساوية، إلا أن الملكية التي تبنيها ليست كذلك. وذلك لأن رهنك العقاري هو قرض مقسط (أو قرض بدفعات متساوية تمامًا).

تكون القروض المقسطة متوازنة بحيث في بداية القرض، تذهب معظم دفعاتك نحو إجمالي الفائدة المستحقة طوال عمر القرض. في نهاية القرض، يتم سداد معظم الفائدة، لذا تذهب معظم قيمة الدفع مباشرة إلى ملكيتك.

إليك تفصيل القرض أعلاه في شكل جدول:

هذا يعني أنه في السنوات القليلة الأولى من قرضك، تبني ملكية قليلة جدًا (ما لم تقم بعمل دفعات إضافية على الجانب)

المبيعات وإعادة التمويل

مقدار الملكية التي بنيتها يؤثر مباشرة على مقدار النقد الذي تحصل عليه عند بيع منزلك. عندما تبيع منزلك (إذا لم يتم سداد رهنك العقاري بعد)، يأتي ربحك من هذه المعادلة:

النقد المستلم = سعر البيع – المبلغ الأصلي للقرض + ملكيتك

في مثالنا مع إريك، لنفترض أنه يبيع منزله بعد 5 سنوات، مقابل 310,000 دولار. كان المبلغ الأصلي لقرضه 240,000 دولار، وكان لديه في الأصل دفعة مقدمة بقيمة 60,000 دولار. بعد 5 سنوات من دفع دفعاته الشهرية العادية، بنى ملكية إضافية قدرها 27,407 دولار، مما يجعل إجمالي ملكيته 87,407 دولار.

من المعادلة أعلاه:

النقد المستلم = 310,000 دولار – 240,000 دولار + 87,407 دولار = 157,407 دولار

قروض ملكية المنزل وإعادة التمويل

إذا بدلاً من بيع منزله، كان لدى إريك أيضًا خيار أخذ رهن ثانٍ، أو قرض ملكية المنزل. ما يعنيه ذلك هو أنه لديه خيار الاقتراض مقابل الملكية التي بناها في منزله – مع الشرط أنه لا يزال بحاجة للحفاظ على 20% ملكية ما لم يرغب في دفع PMI.

هذا يعني أن البنك سيحسب نسبة ملكيتك الجديدة في قيمة المنزل. يفعلون ذلك من خلال المقارنة ضد سعر الشراء الأصلي ومقدار الملكية التي بنيتها، ثم يجدون ذلك كنسبة من سعر المنزل الجديد.

سعر المنزل الأصلي = 300,000 دولار

الملكية الحالية = 87,407 دولار

نسبة الملكية = 87,407 دولار / 300,000 دولار = 29%

سعر المنزل الجديد = 310,000 دولار

قيمة الملكية المحتملة = 310,000 دولار * 29% = 90,321 دولار

من هنا، ستطلب المؤسسة المالية منك الحفاظ على 20% من الملكية (بسعر الجديد).

الحد الأدنى المحتمل للملكية = 310,000 دولار * 20% = 62,000 دولار

نظرًا لأن الملكية التي ستكون لديك عند إعادة التمويل أكبر من ذلك، فإن ذلك يفتح إمكانية الحصول على رهن ثانٍ مقابل هذه الملكية. يُطلق على هذا اسم قرض ملكية المنزل.

الحد الأقصى لمبلغ قرض ملكية المنزل = 90,321 دولار – 62,000 دولار = 28,321 دولار.

إذا اختار إريك الحصول على قرض ملكية المنزل، فسيتعين عليه دفع قسط رهن ثانٍ للمبلغ الإضافي المقترض. سيتم التفاوض على سعر الفائدة ومدة الرهن الثاني عندما يحصل على القرض الجديد. تُستخدم قروض ملكية المنزل عادةً للتجديدات أو تحسينات المنزل التي تضيف قيمة أكبر للمنزل، غالبًا في انتظار بيع المنزل بمجرد الانتهاء من التجديدات.

إعادة التمويل

بدلاً من الحصول على قرض ملكية المنزل، قد يرغب إريك أيضًا في إعادة هيكلة قرضه الأصلي بحيث تكون دفعاته الشهرية أقل. قد يكون أن أسعار الفائدة قد انخفضت منذ أن حصل على قرضه الأول، أو قد يرغب في إدخال المزيد من النقود للحصول على ملكية أكبر للبدء بها (أو كليهما). في كلتا الحالتين، يُعرف هذا بـ إعادة التمويل.

قد تأخذ إعادة التمويل في الاعتبار القيمة السوقية الحالية للمنزل أو لا تأخذها، لكنها تعمل بشكل أساسي مثل الحصول على رهن جديد بالكامل من البداية – ولكن مع سعر فائدة جديد ودفعة مقدمة جديدة. إعادة التمويل شائعة جدًا كلما انخفضت أسعار الفائدة السائدة.

جربه!

سيظهر لك حاسبة الرهن العقاري تفاصيل المدفوعات طوال مدة قرض الرهن العقاري، حتى تتمكن من رؤية بوضوح كم من كل دفعة يذهب نحو المبدأ مقابل الفائدة. ملاحظة: إذا اخترت دفعة مقدمة منخفضة، سيتم إضافة PMI إلى إجمالي مدفوعاتك (ما يعادل 1% من مبلغ قرضك سنويًا) حتى تبني 20% ملكية.

حاسبة الرهن العقاري

النتيجة

| سعر الشراء | $300,000 |

|---|---|

| الدفعة الأولى | $60,000 |

| مبلغ القرض | $240,000 |

| معدل الفائدة | 8% |

| PMI مطلوب | لا |

| إجمالي الفائدة + PMI على مدى فترة القرض | $0 |