تأمين صحي

عادةً ما يكون التأمين الصحي هو التأمين الأكثر تعقيدًا و تكلفة. للأسف، إنه أيضًا عادةً الأكثر أهمية، مما يجعل من الصعب جدًا تجنب التكلفة. مع وجود استثناءات قليلة جدًا، فإن التأمين الصحي إلزامي لجميع المواطنين في الولايات المتحدة، ولكن الطريقة التي تصبح بها مؤمنًا ستتغير بشكل جذري بناءً على عمرك، ودخلك، والشركة التي تعمل بها.

أنواع التأمين الصحي

يقع التأمين الصحي ضمن ثلاث فئات واسعة:

التأمين العام

تقدم الحكومة التأمين العام مباشرة لبعض الأفراد. يشمل ذلك ميديكير، الرعاية الصحية لكبار السن، ميديكيد، الرعاية الصحية للأسر ذات الدخل المنخفض والأطفال، وبعض تغطية التأمين الصحي للمحاربين القدامى. يتم تمويل هذه البرامج الصحية العامة من خلال ضرائب الرواتب، والتغطية المقدمة ليست مجانية. عادةً ما يتعين على الأشخاص المشمولين دفع مبلغ معين من جيوبهم قبل أن يبدأ التأمين العام في العمل.

حوالي 50% من إجمالي الإنفاق على الرعاية الصحية في الولايات المتحدة يتم من خلال برامج التأمين العام، وأكبر جزء يكون من خلال ميديكير.

التأمين الجماعي

غالبًا ما تقدم الشركات تأمين صحي جماعي لموظفيها. مع التأمين الصحي الجماعي، ستقوم الشركة بتقسيم تكلفة تغطية التأمين الصحي مع موظفيها. عادةً ما يُطلب من الموظفين المؤهلين المشاركة في البرنامج ما لم يكن لديهم تغطية أفضل من مكان آخر. نظرًا لأن الزوج والزوجة قد يكون لديهما خيارات تأمين صحي جماعي من خلال أصحاب العمل، سيقرر الزوجان أي خيار هو الأفضل والأرخص للعائلة. عادةً ما يكون التأمين الجماعي هو الخيار الأرخص للأفراد. وذلك لأن العديد من الأشخاص من فئات عمرية مختلفة ومستويات مخاطر مختلفة يتم تجميعهم معًا وتقسيم التكلفة مع صاحب العمل. كما أن السياسات الجماعية الكبيرة لديها قوة تفاوض للحصول على صفقات أفضل مع مقدمي التأمين. حوالي 60% من الأمريكيين لديهم تغطية تأمين صحي من خلال صاحب العمل.

التغطية الفردية

قد تحتاج إلى شراء التأمين الصحي مباشرة من مزود التأمين الصحي بنفسك إذا لم تتمكن من الحصول عليه من خلال صاحب العمل. عادةً ما تكون تكلفة التأمين الذي تشتريه كفرد أعلى لأنك لا تقسم التكلفة مع صاحب العمل. هناك بعض الإعانات وتبادلات التأمين التي تديرها الدولة والتي يمكن أن تجعل هذا أرخص. حوالي 9% من الأمريكيين مشمولون من خلال خطط الرعاية الصحية الفردية.

مصطلحات التأمين الصحي

يستند التأمين الصحي إلى نفس المفاهيم الأساسية من المدفوعات و الخصومات، مثل أشكال التأمين الأخرى. المدفوعات هي الرسوم الشهرية التي تدفعها للحصول على تغطية التأمين الصحي. الخصم هو المبلغ الذي تدفعه أولاً للنفقات الطبية قبل أن يدفع تأمينك. كما هو الحال مع جميع سياسات التأمين، هناك توازن بين المدفوعات التي تدفعها، والخصومات التي تدفعها عند وجود مطالبة، ومستوى التغطية التي تتلقاها.

للتأمين الصحي أيضًا مفاهيم أخرى تحتاج إلى فهمها.

المدفوعات المشتركة والتأمين المشترك

تشير المدفوعات المشتركة والتأمين المشترك إلى المبلغ من المال الذي تكون مسؤولاً عن دفعه، بخلاف المدفوعات والخصومات الخاصة بك.

المدفوعات المشتركة هي ما تدفعه لكل زيارة لرؤية مقدم الرعاية الصحية. لا يوجد حد أقصى لعدد المدفوعات المشتركة التي ستدفعها في السنة. على سبيل المثال، إذا كانت سياستك تنص على أن لديك مدفوعات مشتركة بقيمة 50 دولارًا لزيارة الطبيب، فسيتعين عليك دفع أول 50 دولارًا من جيبك لكل زيارة، مع تغطية تأمينك لبقية التكلفة.

التأمين المشترك يتطلب منك دفع نسبة معينة من تكلفة العلاج. على سبيل المثال، إذا كانت سياستك تنص على مستوى تأمين مشترك بنسبة 10%، فسيكون مطلوبًا منك دفع 10% من أي تكلفة طبية تتكبدها. سيغطي مزود التأمين الخاص بك الـ 90% المتبقية.

حدود التغطية والحد الأقصى

قد تضع سياسات التأمين الصحي سقفًا على المبلغ الإجمالي الذي ستدفعه للنفقات الطبية في السنة. بمجرد الوصول إلى هذا المبلغ الأقصى، ستبدأ في الدفع من جيبك.

حد التغطية هو المصطلح الذي يشير إلى المبلغ الإجمالي الذي ستدفعه شركة التأمين عن سياسة واحدة على مدار السنة. أحيانًا، ينطبق هذا على الحد الأقصى على مدى حياتك. أي نفقات إضافية تتجاوز هذا المبلغ ستتحملها بالكامل الشخص المؤمن عليه.

إذا كانت سياستك تتضمن حد أقصى من جيبك، فهذا يعني أن هناك حدًا أقصى للمبلغ الذي ستحتاج إلى دفعه بنفسك قبل أن يغطي التأمين كل شيء آخر بنسبة 100%. بالنسبة لبعض السياسات، للحفاظ على المدفوعات والخصومات منخفضة، قد يكون التعويض هو نسبة تأمين مشترك مرتفعة. من المحتمل أن تتضمن هذه السياسات حدًا أقصى من جيبك لضمان عدم إفلاس الأفراد بسبب حالات طبية طارئة باهظة الثمن.

الشبكات، والتفويض، والطوارئ

قد تكون قد لاحظت أن التأمين الصحي يمكن أن يكون معقدًا للغاية. للأسف، يصبح الأمر أكثر تعقيدًا من هنا!

عندما تحافظ شركات التأمين الصحي على انخفاض تكاليفها، فهذا يعني أن مدفوعات التأمين المشترك الخاصة بك أقل. للحفاظ على انخفاض التكاليف، غالبًا ما تتوصل شركات التأمين إلى اتفاقيات محددة مع المستشفيات والأطباء ومقدمي الرعاية الصحية الآخرين لتحديد تكاليف قياسية للإجراءات الروتينية. كما أنهم يتفاوضون على الأسعار للإجراءات الأكثر تعقيدًا. بصفتك مؤمنًا عليه، لا تحتاج بالضرورة إلى القلق بشأن هذه المفاوضات والعقود المحددة، ولكن يجب أن تكون على دراية بالأطباء والمستشفيات التي لديها اتفاقيات مع مزود التأمين الخاص بك.

داخل الشبكة وخارج الشبكة

مقدمو الرعاية الصحية داخل الشبكة هم مقدمو الخدمات الذين لديهم عقود واتفاقيات مع شركة التأمين الخاصة بك. إذا قمت بزيارة طبيب أو مستشفى داخل الشبكة، ستكون تكاليفك أقل بكثير. إذا قمت بزيارة مزود خارج الشبكة، ستكون تكاليفك عادةً أعلى بكثير، وقد ترفض شركة التأمين الصحي الخاصة بك الدفع على الإطلاق ما لم تتمكن من إثبات عدم وجود بديل قابل للتطبيق داخل الشبكة. غالبًا ما تنطبق هذه الاتفاقيات أيضًا على الأدوية الموصوفة. قد لا تغطي تأمينك الصحي جميع الأدوية التي يصفها طبيبك. يجب عليك دائمًا الاتصال بمزود التأمين الصحي الخاص بك قبل زيارة مركز صحي محدد لمعرفة ما إذا كانوا مزودين داخل الشبكة.

التفويض المسبق

بالنسبة لبعض الاختبارات والإجراءات المكلفة، قد تتطلب شركة التأمين الخاصة بك أن تحصل على تفويضها قبل تحديد موعد. يتم ذلك عادةً من خلال الحصول على تأكيد من طبيب داخل الشبكة بأن الإجراء أو الاختبار ضروري. إذا رفض مزود التأمين الخاص بك تفويض رعايتك، يمكنك استئناف ذلك إلى طرف ثالث مستقل لمراجعة حالتك. ليس الأمر أن شركة التأمين لا تريدك أن تتلقى العلاج. إنهم فقط يريدون التأكد من أن طبيبًا داخل الشبكة يعتقد حقًا أنه ضروري.

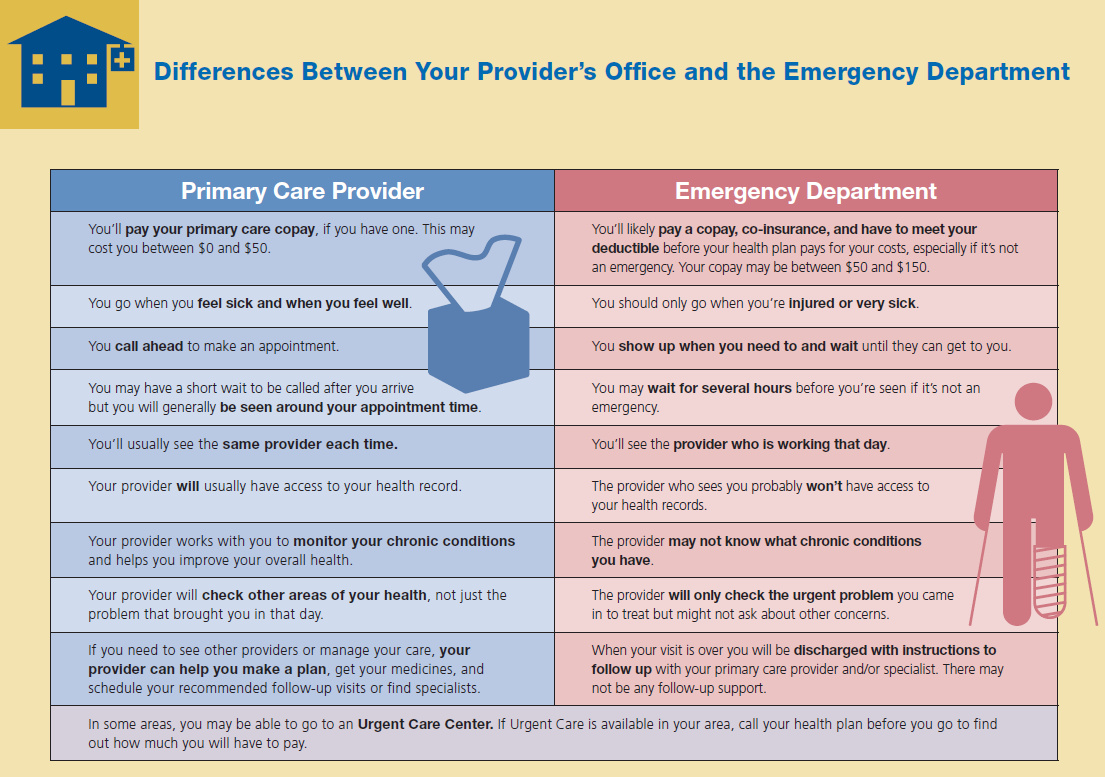

الرعاية الطارئة

الرعاية الطارئة هي الاستثناء من متطلبات الشبكة ومتطلبات التفويض المسبق للتأمين. إذا تعرضت لإصابة أو كنت مريضًا جدًا، يحق لك استخدام خدمات الطوارئ لأي مزود رعاية صحية تقريبًا، وسيغطي تأمينك ذلك.

تأمين صحي تكميلي

لا تغطي تغطية التأمين الصحي العادية العديد من القضايا الصحية غير المهددة للحياة. توجد سياسات التأمين التكميلي لسد هذه الفجوة.

تكملة التأمين المشترك

إذا كانت خطة التأمين الخاصة بك تتضمن نسبة عالية من التأمين المشترك، فقد ينتهي بك الأمر إلى إنفاق آلاف الدولارات على جراحة وإقامة غير متوقعة. لتقليل هذا الخطر المالي عليك، تقدم بعض الشركات خطط تأمين تكميلي. يوفر التأمين التكميلي طبقة إضافية من الحماية المالية من خلال تغطية النفقات من جيبك التي لا تغطيها خطة التأمين الصحي الأساسية الخاصة بك. يمكن أن تشمل هذه تكلفة المدفوعات المشتركة، والتأمين المشترك، والخصومات. عادةً ما يتم تحديد حد تغطية السياسة عند نفس مستوى الحد الأقصى من النفقات من جيبك في سياستك الأساسية. وهذا يعني أنه مع كل من السياسات الأساسية والتكميلية، قد تكون تكاليفك من جيبك ببساطة هي تكلفة أقساطك السنوية.

تأمين الرؤية والأسنان

لا تغطي معظم سياسات التأمين الصحي النظارات، والعدسات، والفحوصات الروتينية للعيون، أو رعاية الأسنان. ستحتاج إلى خطط تأمين الرؤية و/أو الأسنان التكميلي لتغطية هذه العلاجات والفحوصات. تم تصميم بعض خطط الرؤية والأسنان لتغطية جميع التكاليف بنسبة 100% بعد دفع الخصومات. لا توفر أخرى تغطية صريحة مثل دفع تكلفة فحص العين أو حشوة. بدلاً من ذلك، تقدم قائمة بـ “مقدمي الشبكة” والتكاليف التي ستدفعها مقابل علاجات محددة. تعكس هذه التكاليف سعرًا مخفضًا للأفراد المؤمن عليهم. يعمل هذا بنفس الطريقة التي تحصل بها على شبكة مقدمي الخدمات من خلال تأمينك الصحي. يتفاوض مزود تأمين الأسنان أو الرؤية الخاص بك مع أطباء العيون وأطباء الأسنان لتقليل الأسعار للأفراد المؤمن عليهم من خلال خطط التأمين الخاصة بهم.

تغطية الأمراض المحددة

أحيانًا يمكنك شراء تأمين يغطي صراحة مرضًا واحدًا. على سبيل المثال، إذا كانت عائلتك لديها تاريخ من سرطان الثدي، فقد يكون من الممكن الحصول على سياسة تأمين صحي محددة لسرطان الثدي.

تؤكد هذه التكملات الخاصة بالمرض عمومًا على الرعاية الوقائية والفحص المبكر. يساعد ذلك في اكتشاف المرض مبكرًا مما يحسن معدلات البقاء ويقلل من التكلفة الإجمالية. يمكن أن تقلل تغطية الأمراض المحددة من الأقساط على تغطية التأمين الأساسية الخاصة بك. وذلك لأنها تقلل من خطر أن يحتاج مؤمنك الأساسي إلى تغطية القضايا الناتجة عن ذلك المرض المكلف المحدد.

لماذا التأمين الصحي مكلف جدًا؟

بالنسبة لشركات التأمين، تأتي قدرتها على العمل بنجاح من جمع المزيد من الأموال في الأقساط والرسوم أكثر مما تحتاج لدفعه في النفقات. بالنسبة للأفراد، يريدون أن يشعروا أن الأموال التي يدفعونها في الأقساط والرسوم ستوفر التغطية التي يحتاجونها. عند موازنة احتياجات هذين الطرفين، فإن تحديد “التكلفة الصحيحة” هو المفتاح. كم يجب أن يتم تحصيله وكم يجب أن يتم دفعه هي أسئلة يتم إعادة تقييمها بانتظام.

غالبًا ما تكون الطوارئ الصحية مكلفة للغاية، وأحيانًا تستمر الرعاية المطلوبة لفترة طويلة جدًا، مما يتسبب في تراكم مئات الآلاف من الدولارات في الفواتير الطبية. وهذا يعني أنه حتى إذا كان خطر تعرضك الشخصي لحالة طبية طارئة منخفضًا نسبيًا، فإن التكلفة المحتملة لمزود التأمين مرتفعة للغاية. هذه هي السبب الرئيسي وراء كون سياسات التأمين الصحي مكلفة جدًا. تحتاج الشركة إلى التخطيط للتكاليف المحتملة. لكن هناك بعض العوامل الأخرى التي تساهم أيضًا في ارتفاع التكاليف.

مشكلة الاختيار الذاتي

في الماضي، لم يكن التأمين الصحي مفروضًا على جميع المواطنين. كان معظم الناس مؤمنين من خلال الشركات التي يعملون بها أو كانوا مشمولين بالتأمين العام. أولئك الذين لم يكونوا مشمولين بهذه الخيارات كان بإمكانهم أن يقرروا ما إذا كانوا سيشترون تأمينًا طبيًا فرديًا أو يبقوا بدون تأمين. كان بإمكانهم اختيار أن يكونوا مؤمنين أو لا.

نظرًا لأن التأمين الطبي مكلف للغاية، فهذا يعني أن معظم الأشخاص الذين سجلوا بأنفسهم كانوا أشخاصًا في خطر عالٍ من حدوث مشاكل طبية. زاد هذا من احتمال أن تضطر شركة التأمين لدفع مطالبات لشخص عالي المخاطر، وتسبب هذا الاحتمال في زيادة معدل الأقساط. منع هذه المشكلة “الاختيار الذاتي” هو السبب الرئيسي وراء جعل التأمين الصحي الآن إلزاميًا في الولايات المتحدة. وجود المزيد من الأفراد ذوي المخاطر المنخفضة في مجموعة التأمين يجب أن يقلل من متوسط القسط.

مشكلة غرفة الطوارئ

في الولايات المتحدة، يُطلب من غرف الطوارئ علاج كل مريض يصل. يمكن للأفراد المؤمنين وغير المؤمنين أن يتم رؤيتهم وعلاجهم هناك. ومع ذلك، قد لا يعرف الناس أن الحصول على العلاج في غرفة الطوارئ هو أغلى وسيلة لتلقي الرعاية الطبية. نظرًا لأن أطباء الطوارئ لا يمكنهم رفض أي شخص، فهذا يعني أن شخصًا غير مؤمن لديه مدخرات قليلة ومشكلة طبية مزمنة يمكنه استخدام غرفة الطوارئ لتلقي العلاج الذي يحتاجه. توفر غرفة الطوارئ العلاج، لكن من سيدفع الفاتورة؟

تكلفة تقديم الرعاية الطبية لا تتبخر إذا كان الشخص غير قادر على دفع الفاتورة. بدلاً من ذلك، يتم إعادة توزيع التكلفة بين جميع المرضى الآخرين في المستشفى الذين يمكنهم الدفع. هذا يعني أن تكلفة كل نوع آخر من الرعاية في المستشفى ترتفع. لهذا السبب قد تكون قد سمعت قصصًا مشهورة مثل تايلينول المستشفى بـ 15 دولارًا أو عانيت من تكاليف مرتفعة للغاية لزيارتك الخاصة لغرفة الطوارئ. تسبب هذه المعضلة المالية حلقة مفرغة. مع ارتفاع تكلفة العلاجات الأخرى، يجد المزيد من الأفراد غير المؤمنين صعوبة في دفع فواتير غرفة الطوارئ، مما يدفع تكاليف العلاج إلى الارتفاع أكثر.

معظم الأشخاص المؤمنين لا يحتاجون إلى القلق كثيرًا بشأن هذه التكاليف. عادةً ما تتفاوض شركات التأمين مباشرة مع المستشفيات لخفض هذه التكاليف. تدفع الحكومة عن الأشخاص الذين لديهم تغطية تأمينية عامة، لكنها عادةً لا تتفاوض على الأسعار بقدر ما تفعل شركات التأمين الخاصة.

مشكلة استقرار التنظيم

قد تكون قد سمعت عن بعض التغييرات الكبرى التي تم مناقشتها من قبل الكونغرس خلال العامين الماضيين بشأن الرعاية الصحية في الولايات المتحدة. عادةً ما تركز تلك المناقشات حول مقدار الدعم الذي سيُقدم للتأمين، وما هي مستويات الرعاية التي تُعتبر إلزامية، وعدد الأشخاص الذين قد يتم تغطيتهم من خلال برامج التأمين العام. بالنسبة لشركات التأمين الصحي، فإن كل هذه التغييرات تخلق مشاكل يجب معالجتها. على سبيل المثال، يجعل من الصعب الانخراط في التخطيط طويل الأجل بشأن تكاليف الأقساط للعملاء الحاليين عندما يفرض الحكومة تغييرات في الصناعة.

عندما يتم إعادة كتابة وتنقيح لوائح التأمين، يصبح هيكل الرسوم غير مستقر. غالبًا ما ترفع شركات التأمين الصحي أقساطها لحماية نفسها من التغييرات الكبيرة في مجموعة التأمين الخاصة بها، (مجموعة الأشخاص المشمولين). على سبيل المثال، تقدم الحكومة حاليًا دعمًا لتشجيع شركات التأمين على تغطية المزيد من الأسر ذات الدخل المنخفض. إذا سمعت مقدمي التأمين الصحي أن الكونغرس يفكر في إزالة الدعم في وقت ما خلال السنوات القليلة المقبلة، فقد تتخلى هذه الأسر ذات الدخل المنخفض عن مجموعة التأمين، مما يزيد من متوسط تكلفة شركة التأمين. ستفقد شركة التأمين أيضًا الإيرادات لأنها لن تتلقى الدعم بعد الآن. لحماية نفسها من هذا التغيير المحتمل في المستقبل، ترفع الأقساط قليلاً على المدى القصير لتكون بمثابة وسادة.

تأمين الرعاية طويلة الأجل

يغطي التأمين الصحي العادي الإقامات القصيرة في المستشفى، لكنه لا يغطي الرعاية طويلة الأجل، مثل إذا كنت بحاجة إلى ممرض أو مساعد لزيارتك كل بضعة أيام أو حتى رعاية دار المسنين. تتطلب الرعاية طويلة الأجل تأمينًا منفصلًا خاصًا بها.

يكون تأمين الرعاية طويلة الأجل أكثر شيوعًا للبالغين الذين تتراوح أعمارهم بين 50 عامًا وما فوق، قبل التقاعد (عندما تبدأ نوعية المشاكل الصحية التي تتطلب رعاية طويلة الأجل في أن تصبح أكثر شيوعًا). إذا كنت قد بدأت للتو في مسيرتك المهنية، قد لا يكون تأمين الرعاية طويلة الأجل جزءًا من محفظة تأمينك، ولكن مع اقترابك من سن التقاعد، يمكن أن يصبح أمرًا ضروريًا.

أسئلة التحدي

- برأيك، هل يستحق الحصول على تأمين صحي؟

- باستخدام أمثلة، اشرح ما هو الخصم.

- ما هي تكلفة الفرصة عند النظر فيما إذا كان يجب أن يكون لديك تأمين صحي أم لا؟

- كيف تحسب شركات التأمين القسط الذي ستفرضه على الأشخاص مقابل سياسات التأمين الخاصة بهم؟