النفقات التقديرية – فهم الاتجاه المركزي

ما هي النفقات التقديرية؟

النفقات التقديرية هي مشتريات غير ضرورية – الرغبات، الأشياء التي نشتريها للمتعة أو الراحة أو المرح. تشمل الأمثلة الترفيه، تناول الطعام في الخارج، أو أحدث الأجهزة التقنية. بالمقابل، الاحتياجات ضرورية للبقاء: الطعام، السكن، المرافق، والرعاية الصحية. معرفة الفرق بين الاحتياجات والرغبات هي مهارة مالية أساسية، خاصة عندما تبدأ في إدارة أموالك الخاصة.

لماذا يهم

فهم الفرق بين الاحتياجات والرغبات يساعدك على اتخاذ خيارات مالية أكثر ذكاءً. على سبيل المثال، إذا كنت قد ادخرت لشراء لعبة فيديو جديدة ولكن هاتفك يتعطل، ماذا تختار؟ الهاتف هو حاجة؛ اللعبة هي رغبة. اختيار استبدال الهاتف يضمن لك تلبية نفقات ضرورية، مما يهيئك للأمان المالي على المدى الطويل.

تحليل الاحتياجات مقابل الرغبات: نهج البيانات

تتبع إنفاقك يساعد في كشف الأنماط في عاداتك المالية. قد تتبع مقدار ما تنفقه أنت وأصدقاؤك على العناصر غير الضرورية مثل الوجبات الخفيفة، والترفيه، أو التطبيقات. من خلال فحص هذه البيانات، يمكنك التفكير فيما إذا كان إنفاقك يتماشى مع أولوياتك.

في الواقع، تظهر الأبحاث أن الأشخاص الذين يفكرون على المدى الطويل يميلون إلى الادخار أكثر، بينما أولئك الذين يركزون على الإشباع الفوري هم أكثر عرضة للإفراط في الإنفاق. يمكن أن يساعدك تحليل بيانات إنفاقك في اتخاذ قرارات مالية أفضل وبناء عادات مالية أكثر صحة.

استخدام الاتجاه المركزي لتحليل بيانات الإنفاق

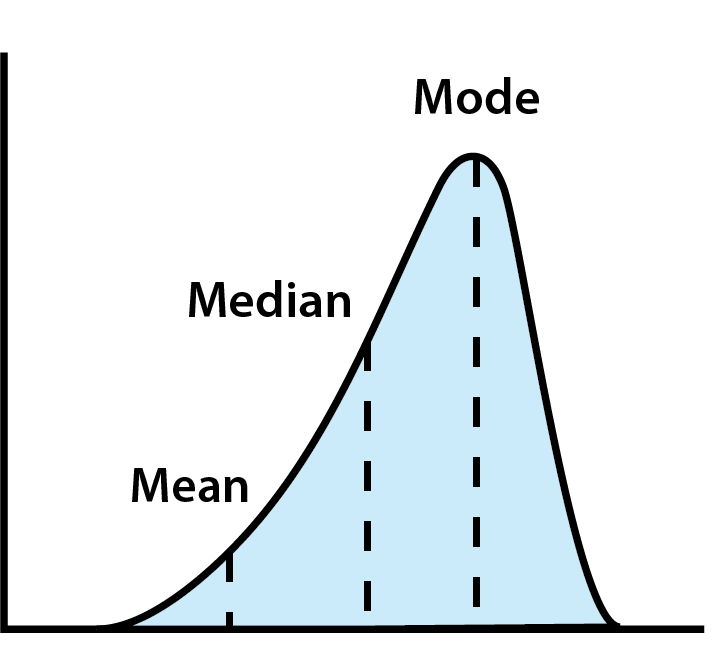

عند تحليل الإنفاق، تساعد ثلاثة مقاييس رئيسية للاتجاه المركزي – المتوسط، الوسيط، والوضع – في تلخيص سلوكك المالي:

- المتوسط: متوسط جميع نفقاتك. بينما هو مفيد، يمكن أن يتأثر المتوسط بالقيم المتطرفة (مثل شخص ينفق أكثر أو أقل بكثير من الآخرين).

- الوسيط: القيمة الوسطى عندما يتم ترتيب جميع البيانات. هذا يعطي فكرة أفضل عن الإنفاق النموذجي من خلال تجنب القيم المتطرفة.

- الوضع: القيمة الأكثر تكرارًا. يمكن أن يساعد ذلك في تحديد العادات الشائعة أو الاتجاهات الشعبية في الإنفاق.

استخدام الاتجاه المركزي لتحليل بيانات الإنفاق

النظر إلى الاتجاه المركزي يمكن أن يساعد في وضع ميزانيتك الخاصة في منظورها. على سبيل المثال، قد تشتري قهوة كل صباح في طريقك إلى المدرسة أو العمل. تدرك أن هذا يمكن أن يتراكم، لكنك تعتقد أنك تنفق تقريبًا مثل الشخص الآخر (أو الفتاة)، لذا فهي نفقات معقولة.

لكن إذا سألت مجموعة من أقرانك كم تنفق، يمكن أن يمنحك ذلك منظورًا أكبر عن مقدار ما تنفقه فعليًا كل شهر.

- المتوسط: إذا اكتشفت أنك تنفق تقريبًا مثل المتوسط، فقد كنت محقًا بشأن عادات إنفاقك. ولكن إذا وجدت أنك تنفق أكثر بكثير من الآخرين، فقد ترغب في إلقاء نظرة فاحصة على اختيارات مشروباتك.

- الوسيط: يخبرك الوسيط كيف تتناسب أفعالك مع الآخرين. ربما ينفق عدة أشخاص $0 على القهوة – مما سيؤدي إلى خفض المتوسط عن ما ينفقه شارب القهوة النموذجي. في هذه الحالة، قد ترى أنك في الواقع تنفق أقل من الوسيط، لذا فإن إنفاقك معقول بالفعل.

- الوضع: القيمة الأكثر تكرارًا. ربما مجموعة من الأصدقاء يطلبون نفس مشروب أورانج موكا فريبوتشينو معًا كل صباح – مما يجعله الخيار الأكثر شيوعًا. إذا كنت تعلم أن مشروب أورانج موكا فريبوتشينو مكلف، فقد يعني ذلك أن الوسيط أيضًا مرتفع أكثر مما تعتقد أن شارب القهوة النموذجي يطلبه.

مثال: عادة قهوة إستيبان

يشتري إستيبان قهوة بسعر 4.75 دولارات كل صباح. بينما يعتقد أن هذا سعر معقول، فهو فضولي لمعرفة ما إذا كان هذا هو المعتاد. للحصول على فكرة أفضل عن متوسط التكلفة، يسأل أصدقائه وعائلته وزملاءه عن مقدار ما أنفقوه على قهوتهم الصباحية. هذه هي ردودهم:

| المستجيب | كم أنفقوا هذا الصباح |

|---|---|

| 1 | $0.00 |

| 2 | $6.95 |

| 3 | $1.99 |

| 4 | $0.00 |

| 5 | $4.25 |

| 6 | $3.00 |

| 7 | $5.99 |

| 8 | $7.37 |

| 9 | $0.00 |

| 10 | $8.19 |

| 11 | $7.59 |

| 12 | $0.00 |

| 13 | $24.68 |

| 14 | $0.00 |

| 15 | $8.09 |

1. حساب المتوسط

أولاً، يريد إستيبان اختبار فرضيته الأولى – أنه ينفق حوالي متوسط إنفاق الآخرين. لذا، سيقوم بحساب المتوسط، أو القيمة المتوسطة. الصيغة لحساب المتوسط هي:

المتوسط = مجموع الملاحظات / عدد الملاحظات

يمكن أيضًا كتابة الصيغة فيما يسمى بتدوين سيغما:

مع تدوين سيغما، تعني علامة سيغما (Σ) “اجمع”، وتعني علامة n عدد الملاحظات، وتعني x للملاحظة المحددة، وتعني i لكل ملاحظة. لذا، ما تقوله هذه الصيغة هو أنه من الملاحظة الأولى (i = 1، في أسفل السيغما) إلى آخر ملاحظة (إلى n، التي هي في أعلى السيغما)، اجمع جميع قيمهم، ثم اضرب في 1/n. تدوين سيغما شائع جدًا في مجالات البحث، حيث يظهر العمليات الجبرية أو الرياضية التي تُطبق على سلسلة كاملة من الأرقام، بدلاً من واحدة في كل مرة.

لذا نجمع جميع الملاحظات:

$0.00 + $6.95 + $1.99 + $0.00 + $4.25 + $3.00 + $5.99 + $7.37 + $0.00 + $8.19 + $7.59 + $0.00 + $24.68 + $0.00 + $8.09 = $78.10

ثم نقسم على 15 (عدد الملاحظات)

$78.10 / 15 = $5.21

كان إستيبان محقًا – إنه ينفق أقل من المتوسط. إن $4.75 الخاصة به أرخص من القيمة المتوسطة البالغة $5.21.

2. حساب الوسيط

لحساب الوسيط، نحتاج إلى إعادة ترتيب الأرقام من الأصغر إلى الأكبر. الوسيط هو الرقم الأوسط.

| المستجيب | كم أنفقوا هذا الصباح |

|---|---|

| 1 | $0.00 |

| 4 | $0.00 |

| 9 | $0.00 |

| 12 | $0.00 |

| 14 | $0.00 |

| 3 | $1.99 |

| 6 | $3.00 |

| 5 | $4.25 |

| 7 | $5.99 |

| 2 | $6.95 |

| 8 | $7.37 |

| 11 | $7.59 |

| 15 | $8.09 |

| 10 | $8.19 |

| 13 | $24.68 |

القيمة الوسطى (الوسيط) لنفقات أصدقائه وعائلته وزملائه في العمل على القهوة الصباحية هي في الواقع $3.00، وهو أقل بكثير من $4.75 الخاصة بإستيبان. تجعل هذه الاكتشافات إستيبان يشعر بعدم الارتياح بشأن عادته اليومية في شرب القهوة. يدرك أنه ينفق 50% أكثر من أقرانه، على الرغم من أن تكلفته الفردية أقل من السعر المتوسط.

3. حساب الوضع

أخيرًا، يريد إستيبان أن يرى ما هو الخيار الأكثر شعبية. لهذا، يحتاج إلى العثور على الوضع. الوضع هو ببساطة الملاحظة الأكثر شيوعًا. في حالة استطلاعه، استجاب 5 أشخاص بمبلغ $0.00 – مما يجعل هذا الخيار الأكثر شيوعًا (الوضع). على الرغم من أنه ليس أغلبية الناس، إلا أن هذا بالتأكيد له تأثير كبير على المتوسط والوسيط. لا يعرف إستيبان تمامًا ماذا يفعل بهذه المعلومات – لكن هناك المزيد من الرياضيات لمساعدته في العثور على إجابة!

تفسير البيانات: الانحراف، القيم الشاذة، والتوزيعات

يبحث إستيبان في المشكلات في تحليله الناجمة عن توزيع ردوده – أو كيف تبدو ردوده على الرسم البياني.

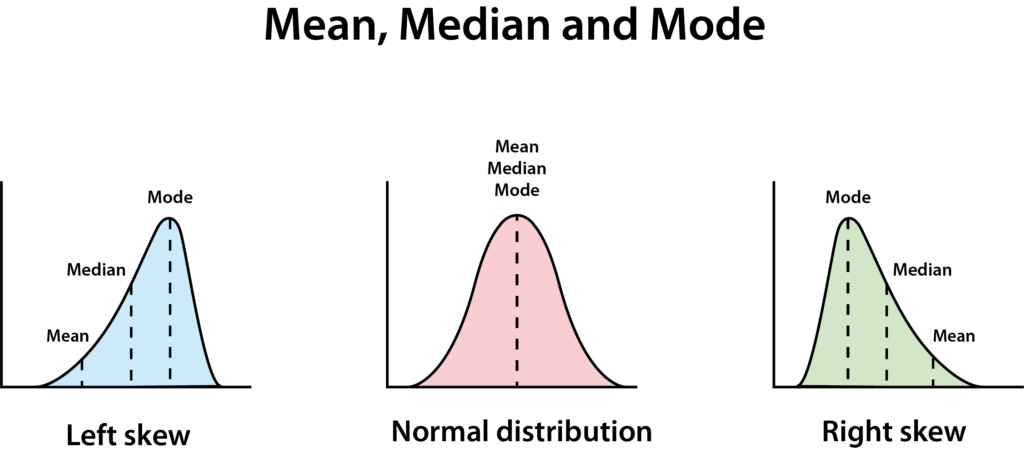

الانحراف

تتميز التوزيعة الطبيعية بشكل جرس نظيف. تؤدي التوزيعة الطبيعية تمامًا إلى أن يكون المتوسط والوسيط والوضع جميعها متساوية.

إذا لم تكن جميعها متساوية، فهذا يعني أن البيانات منحرفة – في هذه الحالة، نقول إن بياناته لها توزيعة منحرفة إلى اليمين، مما يعني أن الوسيط أقل من المتوسط. يحدث هذا غالبًا عندما تكون هناك أعداد كبيرة جدًا أو صغيرة جدًا، مما يجعل الرسم البياني يبدو وكأنه يحتوي على انزلاق طويل نحو اليمين.

القيم الشاذة

عندما يفحص إستيبان الردود عن كثب، يلاحظ قيمة شاذة واحدة: تكلفة 24.68 دولار. هذه القيمة أعلى بكثير من أي قيمة أخرى. القيم الشاذة هي نقاط بيانات بعيدة عن بقية المجموعة وغالبًا ما يتم استبعادها من التحليل الإحصائي لأنها يمكن أن تشوه النتائج.

عند مزيد من التحقيق، يتعلم إستيبان أن هذه القيمة الشاذة تمثل تكلفة جالون من عصير البرتقال الطازج الذي تم شراؤه لعائلة ذلك الشخص بالكامل في ذلك الصباح. هذه النفقات ليست قابلة للمقارنة بوضوح مع التكلفة النموذجية لفنجان قهوة واحد.

التوزيعات ثنائية القمة

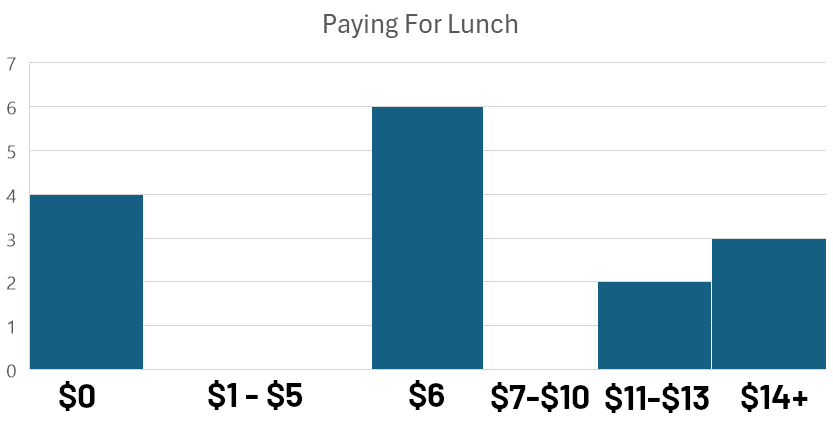

تحدث التوزيعات ثنائية القمة عندما تنظر إلى توزيع التكرار ولا ترى قمة واحدة فقط، بل اثنتين (أو أكثر). ألقِ نظرة على هذه الردود من الاستطلاع حول مقدار ما دفعه طلاب المدارس الثانوية لوجباتهم في يوم معين:

هذا النوع من الرسم البياني، حيث يتم تجميع البيانات في فترات أو “صناديق” للمقارنة البصرية، يسمى هيستوجرام. يُعرف تحليل كيفية توزيع الملاحظات داخل هذه الصناديق باسم تحليل التكرار.

عند ملاحظة الهيستوجرام، نلاحظ قمتين متميزتين: واحدة بالقرب من 0 وأخرى بالقرب من 6 دولارات. تشير هذه التوزيعة ثنائية القمة (مع الوضع بالقرب من 0 و6 دولارات) إلى وجود مجموعتين متميزتين داخل البيانات.

يمكن أن يساعد تحديد هذه القمم في توجيه البحث الإضافي من خلال طرح أسئلة مثل:

- ما العوامل التي قد تفسر أنماط الإنفاق المتميزة هاتين؟

- ماذا تكشف هذه القمم عن الدوافع والسلوكيات الأساسية للأفراد في هذه المجموعات؟

علاوة على ذلك، تشير وجود هاتين القمتين إلى توزيع منحرف إلى اليمين، مما يعني أن نسبة أكبر من نقاط البيانات تتجمع نحو الطرف الأدنى من نطاق الأسعار.

لا تعني البيانات ثنائية القمة بالضرورة أن هناك ردين بنفس عدد الملاحظات، بل يعني فقط أننا يمكن أن نرى قمتين واضحتين (في هذه الحالة 6 دولارات هي “الوضع الحقيقي”).

عندما نظر الباحثون عن كثب في البيانات، أصبح التفسير واضحًا. كان 0 دولار هو الطلاب الذين أحضروا غداءً محضرًا من المنزل و6 دولارات كانت تكلفة الغداء المدرسي العادي. الطلاب الذين دفعوا أكثر من 10 دولارات كانوا يشترون مجموعة من العناصر من كشك الوجبات الخفيفة في المدرسة، وأطعمة أخرى اشتروها في طريقهم إلى المدرسة.

الخاتمة: استخدام البيانات لاتخاذ قرارات مالية أفضل

من خلال فهم هذه المقاييس الثلاثة للاتجاه المركزي: المتوسط والوسيط والوضع، يمكنك تفسير البيانات واتخاذ خيارات مالية أكثر وعيًا. سواء كنت تحلل إنفاقك أو تنظر إلى الاتجاهات الأكبر، فإن هذه الأدوات تمكنك من تطوير عادات مالية أفضل. يمكن أن يوفر جمع وتحليل بيانات الإنفاق رؤى حول سلوكك المالي.

بالنسبة للطلاب مثل إستيبان، يمكن أن تؤدي التغييرات البسيطة – مثل تقليل المشتريات التقديرية – إلى فوائد مالية على المدى الطويل. عندما يرى إستيبان أن إنفاقه أعلى من الوسيط – وأن الخيار الأكثر شيوعًا هو عدم الإنفاق على الإطلاق، فإنه يساعد في وضع سياق لقرارات إنفاقه وما يعنيه ذلك لمستقبله.