بطاقات الائتمان

بطاقة الائتمان هي شكل من أشكال الائتمان غير المضمون (مما يعني قرضًا بدون ضمان) يمكنك استخدامها لإجراء عمليات الشراء اليومية. جميع عمليات الشراء باستخدام بطاقة الائتمان تتم باستخدام قرض. أنت تقترض المال من مُصدر بطاقة الائتمان الخاصة بك لإجراء عملية شراء وتعيده لاحقًا، بالإضافة إلى الفائدة.

5 طرق لاستخدام بطاقة الائتمان الخاصة بك بشكل مسؤول

بطاقات الائتمان مقابل بطاقات الخصم

يمكن استخدام بطاقات الائتمان في نفس الأماكن التي تستخدم فيها بطاقات الخصم. ومع ذلك، بعض الأعمال، مثل وكالات تأجير السيارات والعديد من الفنادق، تقبل فقط بطاقات الائتمان لأنها تعرف أن بطاقة الائتمان الخاصة بك تعمل كخط ائتمان. تدرك الأعمال التي تقبل معاملة مدفوعة ببطاقة ائتمان أنها ستُدفع على الفور.

حتى عندما يكون لديك كل من بطاقة الخصم وبطاقة الائتمان، يجب عليك اختيار بعناية أيهما تستخدمه أكثر في معاملاتك اليومية.

المزايا على بطاقات الخصم

هناك بعض الأسباب الجيدة لاستخدام بطاقات الائتمان لعمليات الشراء اليومية بدلاً من بطاقة الخصم الخاصة بك:

- قد تحتوي بطاقة الخصم الخاصة بك على حد للمعاملات أو رسوم معاملات؛ وهو ما لا تحتوي عليه بطاقات الائتمان عادةً.

- تقدم بطاقات الائتمان غالبًا استرداد نقدي ومكافآت أخرى لمعظم عمليات الشراء.

- تُقبل بطاقات الائتمان على نطاق أوسع من بطاقات الخصم، خاصة أثناء السفر إلى الخارج.

- استخدام بطاقة الائتمان الخاصة بك سيبني تاريخ ائتماني لك، مما يمكن أن يخفض معدل الفائدة الخاص بك ويزيد من حد الائتمان الخاص بك على قروض أخرى.

- يمكنك تأجيل عمليات شراء بطاقة الائتمان، باستخدامها كقرض قصير الأجل قبل راتبك التالي.

العيوب على بطاقات الخصم

هناك أيضًا بعض الأسباب الجيدة لاستخدام بطاقة الخصم الخاصة بك بدلاً من بطاقة الائتمان:

- إذا فاتتك فترة السماح، ستُفرض فائدة على مشترياتك باستخدام بطاقة الائتمان، مما يجعلها أكثر تكلفة.

- نظرًا لأنك لا تحتاج إلى دفع الرصيد الكامل على مشتريات بطاقة الائتمان كل شهر، فإن ذلك يجعل من السهل الإفراط في الإنفاق.

- إذا بدأت تتأخر في مدفوعاتك، قد يكون من الصعب جدًا الهروب تمامًا من ديون بطاقة الائتمان.

- عادةً ما تكون دورات فواتير بطاقات الائتمان من 20 إلى 25 يومًا بدلاً من شهر واحد، مما يجعل من الصعب جدولة المدفوعات مقارنةً بأنواع الفواتير الأخرى.

أنواع رصيد الائتمان

عند استخدام بطاقة الائتمان الخاصة بك، هناك عدة أنواع مختلفة من الأرصدة التي ستظهر في كشف حساب بطاقة الائتمان الخاصة بك.

المشتريات الجديدة

المشتريات الجديدة هي الأشياء التي اشتريتها باستخدام بطاقة الائتمان الخاصة بك خلال دورة الفوترة الحالية. لن تُفرض عليك فائدة على هذا الرصيد حتى نهاية فترة السماح الخاصة بك، لذا من الجيد عادةً سداد هذا الرصيد أولاً لتجنب رسوم التمويل. إذا فاتتك فترة السماح، ستُفرض عليك فائدة على الرصيد عن كل يوم كان لديك فيه.

تحويلات الرصيد

يحدث تحويل الرصيد عندما تنقل ديونك من بطاقة ائتمان إلى أخرى. أحيانًا يقوم الناس بذلك لأن معدل الفائدة المفروض أقل، لذا يعرفون أن تحويل ما هو مستحق على بطاقة ذات معدل فائدة أعلى إلى بطاقة ذات معدل فائدة أقل سيكلف أقل في النهاية. تفرض معظم شركات بطاقات الائتمان رسوم تحويل رصيد على المبلغ الذي يتم تحويله.

السحب النقدي

يحدث السحب النقدي عندما تسحب أموالًا من جهاز الصراف الآلي باستخدام بطاقة الائتمان الخاصة بك. هذا هو أغلى نوع من الرسوم التي يمكنك فرضها على بطاقة الائتمان الخاصة بك لأن السحب النقدي عادةً لا يحتوي على فترة سماح وعادةً ما تُفرض عليه فائدة بمعدل أعلى من عمليات الشراء اليومية. تفرض معظم شركات بطاقات الائتمان رسوم سحب نقدي، لذا يجب أن تفكر بعناية في حاجتك للنقد قبل استخدام هذا الخيار على بطاقة الائتمان الخاصة بك.

رسوم التمويل ومعدلات الفائدة

تفرض شركات بطاقات الائتمان رسوم تمويل كشرط لاستخدام بطاقة الائتمان. يتم حساب رسوم التمويل باستخدام معدل الفائدة الخاص بك. كل نوع من الأرصدة يستخدم طريقة مختلفة لحساب الفائدة.

كيف يتم حساب الفائدة

تحسب بطاقات الائتمان المختلفة الفائدة التي تدين بها بطرق مختلفة، وقد يحدث أن يكون لهذا الاختلاف تأثير كبير على فاتورتك الشهرية. أكثر طريقتين شيوعًا هما الرصيد اليومي ومتوسط الرصيد اليومي. تشمل جميع الطرق معرفة رصيد بطاقة الائتمان، ومعدل النسبة السنوي (APR)، وطول دورة الفوترة.

الرصيد السابق

تستخدم طريقة الرصيد السابق رصيدك في بداية دورة الفوترة لحساب الفائدة الخاصة بك. هذا يعني أن المدفوعات التي تقوم بها خلال دورة الفوترة لن تخفض من إجمالي مدفوعات الفائدة الخاصة بك، ولكنها ستؤثر فقط على فاتورتك في الشهر المقبل.

الرصيد المعدل

تُشبه هذه الطريقة الرصيد السابق، لكنها تطرح أيضًا أي مدفوعات تقوم بها. هذه الطريقة تمنحك أقل إجمالي لرسوم الفائدة، لكنها نادرة جدًا أن تقدمها شركات بطاقات الائتمان.

الرصيد النهائي

يضيف الرصيد النهائي رصيدك السابق إلى جميع الرسوم التي قمت بها خلال دورة الفوترة هذه، ويطرح أي مدفوعات قمت بها. ثم يتم حساب الفائدة بناءً على هذا المجموع النهائي.

متوسط الرصيد اليومي

تُعتبر هذه الطريقة الأكثر شيوعًا. تأخذ شركة بطاقة الائتمان الخاصة بك متوسط الرصيد لجميع الأيام في دورة الفوترة وتضربه في معدل الفائدة اليومي الخاص بك. تُجمع تلك الأرقام معًا لكل يوم في دورة الفوترة.

فترة السماح

تمتلك كل بطاقة ائتمان فترة سماح، عادةً حوالي 21 يومًا. إذا قمت بسداد أي مشتريات جديدة خلال فترة السماح، فلن يتم فرض فائدة على تلك المشتريات. إذا فاتتك فترة السماح، سيتم فرض كامل مبلغ الفائدة عليك. لا توجد فترة سماح لتحويل الرصيد أو السحب النقدي، لذا سيتم فرض فائدة عليك عن كل يوم لديك فيه رصيد مستحق على هذه المعاملات.

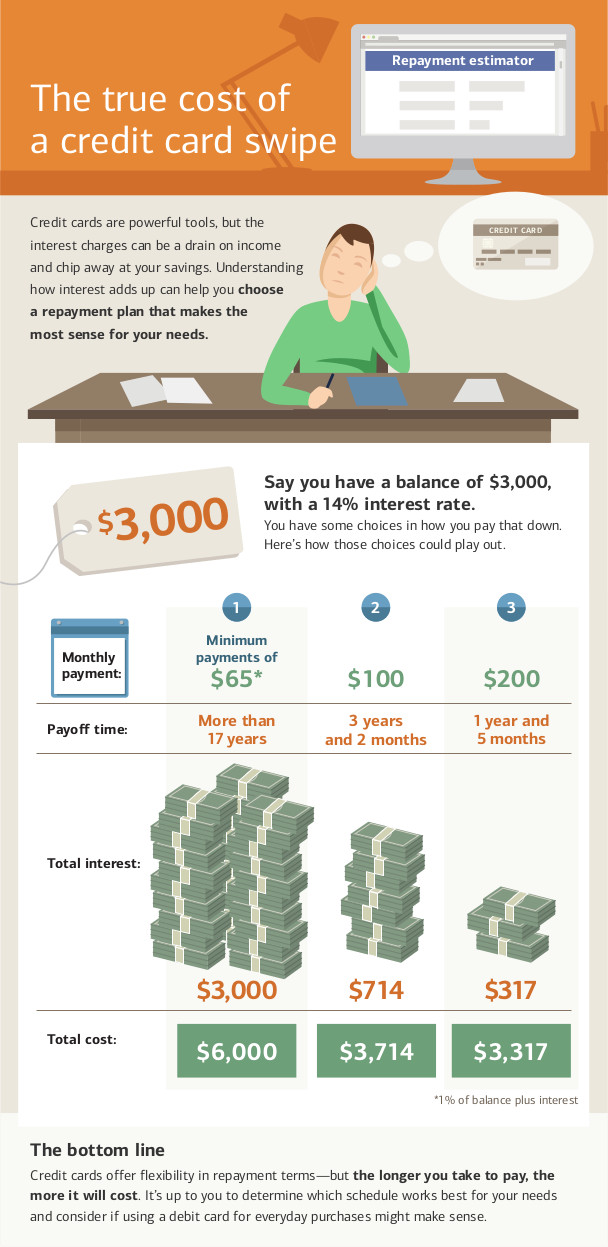

المدفوعات الدنيا

طالما أنك مدين بالمال على بطاقة الائتمان الخاصة بك، سيكون لديك حد أدنى من المدفوعات كل شهر. يمثل هذا المبلغ الحد الأدنى المطلق الذي يمكنك دفعه للحفاظ على حسابك في حالة جيدة. يتم تحديد المدفوعات الدنيا بناءً على رصيدك المستحق. عادةً ما تكون المدفوعات كافية لسداد الفائدة الجديدة، بالإضافة إلى بعض من رصيد الأصل.

إن إجراء الحد الأدنى من المدفوعات كل شهر هو أطول طريقة مطلقة لسداد ديون بطاقة الائتمان، وينتج عنه أعلى مبلغ ممكن تدفعه كفائدة.

في بعض الحالات، ستكون المدفوعات الدنيا أقل من الفائدة المفروضة. في هذه الحالة، لن تسدد الدين بالكامل أبدًا. إذا كانت مدفوعتك الدنيا أقل من أو تساوي رسوم الفائدة الخاصة بك، ستستمر في دفع الفائدة إلى الأبد دون سداد دينك. لتجنب هذه الحالة، حاول دفع أكثر من المدفوعات الدنيا كل شهر.

المدفوعات المفقودة

يمكن أن تؤدي عدم سداد مدفوعات بطاقة الائتمان الخاصة بك إلى التخلف عن السداد في حسابك. للتخلف عن السداد في حسابك بعض الآثار:

- إذا كنت تتلقى معدل فائدة ترويجي، ستفقده بأثر رجعي. سيعود جميع أرصدتك السابقة المستحقة إلى معدل الفائدة الأعلى بدلاً من المعدل الترويجي، مما يجعل فاتورتك أعلى.

- سيتم فرض رسوم تأخير عليك والتي ستضاف إلى رصيدك السابق في دورة الفوترة التالية.

- سيتم الإبلاغ عن المدفوعات المفقودة إلى وكالات تقارير الائتمان وستؤدي إلى خفض درجة ائتمانك.

- قد تقوم جهة إصدار بطاقة الائتمان الخاصة بك بخفض حد الائتمان الخاص بك وزيادة معدل الفائدة الخاص بك.

إذا فاتتك عدد معين من المدفوعات، قد تقوم جهة إصدار بطاقة الائتمان الخاصة بك بإلغاء خط الائتمان الخاص بك بالكامل وإرسال قضيتك إلى وكالة تحصيل. سيؤدي ذلك إلى إلحاق مزيد من الضرر بدرجة ائتمانك ويجعل من الصعب للغاية الحصول على أي بطاقات ائتمان جديدة أو قروض لعدة سنوات قادمة.

قانون بطاقة الائتمان لعام 2009

في عام 2009، أقرّت الحكومة الفيدرالية قانون المساءلة والشفافية لبطاقات الائتمان لعام 2009 الذي يحظر أنواع معينة من السلوك من شركات بطاقات الائتمان. كما يمنح حاملي بطاقات الائتمان المزيد من الأدوات للمساعدة في الحفاظ على بطاقاتهم في حالة جيدة.

يحظر قانون بطاقة الائتمان شركات بطاقات الائتمان من:

- زيادة معدل الفائدة على الأرصدة الحالية. إذا ارتفع معدل الفائدة، فإنه ينطبق فقط على المشتريات الجديدة. لا ينطبق هذا على إزالة المعدلات الترويجية التمهيدية.

- رفع معدل الفائدة في السنة الأولى من الاحتفاظ بحسابك. ومع ذلك، إذا كان لديك بطاقة ائتمان بمعدل متغير، فلا يمكن أن يرتفع معدل الأساس الخاص بك ولكن يمكن أن يرتفع المعدل المتغير.

- معالجة مدفوعاتك متأخرة. يجب معالجة جميع المدفوعات في اليوم الذي يتم استلامها فيه.

- فرض رسوم على طرق الدفع المختلفة.

- استخدام دورة فوترة مزدوجة حيث يتم فرض الفائدة بناءً على أرصدة الفترة السابقة بدلاً من الفترة الحالية فقط.

- إصدار بطاقات ائتمان للأشخاص دون سن 21 عامًا دون وجود ضامن.

بصفتك حامل البطاقة، لديك أيضًا حقوق معينة مع بطاقة الائتمان الخاصة بك:

- إذا تخلفت عن سداد بطاقة ائتمان واحدة، لا يمكن لشركات بطاقات الائتمان فرض معدل عقوبة أعلى تلقائيًا على بطاقات أخرى لديك.

- لديك على الأقل 21 يومًا بعد إرسال فاتورتك لدفعها دون فرض أي فائدة.

- إذا دفعت أكثر من المدفوعات الدنيا، يتم تطبيق المال الإضافي على الرصيد الذي يحمل أعلى رسوم فائدة أولاً. على سبيل المثال، إذا دفعت 30 دولارًا أكثر من المدفوعات الدنيا، ستذهب الـ 30 دولارًا الإضافية نحو سحوباتك النقدية قبل أن تُطبق على رصيدك الحالي.

- يمكنك إلغاء الاشتراك في رسوم تجاوز الحد. إذا قمت بإلغاء الاشتراك ثم حاولت إجراء عملية شراء ستضعك فوق حد الائتمان الخاص بك، سيتم رفض المعاملة. إذا لم تقم بإلغاء الاشتراك، سيتم فرض رسوم تجاوز الحد عليك.

- يمكنك إلغاء الاشتراك في زيادات معدل الفائدة. إذا قمت بذلك، سيتم إلغاء بطاقة الائتمان الخاصة بك بمجرد سداد رصيدك. (قد يؤثر ذلك على درجة ائتمانك.)

بينما تعتبر حماية قانون بطاقة الائتمان قوية، فإن توضيحًا قانونيًا في عام 2024 من مكتب حماية المستهلك المالي (CFPB) يبرز تفاصيل حاسمة يجب أن يعرفها كل مستهلك: العديد من هذه القواعد تنطبق فقط على حسابات بطاقات الائتمان. أنواع أخرى من القروض، مثل خطوط الائتمان الشخصية أو العديد من خدمات “اشترِ الآن، وادفع لاحقًا”، لا تخضع لنفس القواعد. على سبيل المثال، ليس من المطلوب أن يقدموا التحذير الإلزامي في بيانك الذي يوضح المدة التي يستغرقها سداد دينك مع الحد الأدنى من المدفوعات.

أسئلة التحدي

- ما الفرق بين بطاقات الائتمان وبطاقات الخصم؟

- كيف تكسب شركة بطاقات الائتمان أموالها؟

- كيف يمكن أن تساعدك بطاقات الائتمان أو تضر بك ماليًا؟

- بكلماتك الخاصة، اشرح ما هو قانون البطاقة لعام 2009.