الفائدة المركبة

الفائدة المركبة هي واحدة من أهم المفاهيم في العالم الحديث، وركيزة من ركائز النظام المالي في كل اقتصاد. مفهوم “الفائدة المركبة” بسيط بشكل مدهش، لكنه قوي للغاية!

الفائدة البسيطة

قبل أن نتحدث عن قوة الفائدة المركبة، نحتاج أولاً إلى فهم الفائدة البسيطة.

في العالم المالي، الفائدة البسيطة هي العائد من قرض. على سبيل المثال، إذا طلب صديقك اقتراض 100 دولار ووعد بإعادة 110 دولارات بعد عام، فستحقق ربحًا قدره 10 دولارات من خلال إقراض المال. “الفائدة” هي معدل العائد، أو مقدار الربح الذي حققته كنسبة مئوية من الاستثمار الأصلي. في مصطلحات الاستثمار، يُطلق على الـ 100 دولار الأصلية التي استثمرتها اسم “الرأس المال”.

الفائدة = (السداد – رأس المال) / رأس المال

في المثال أعلاه، الفائدة المكتسبة هي 10%.

(110 – 100) / 100 = 10%

في العالم المالي، تُعبر الفائدة عادةً عن العائد سنويًا. إذا وعد صديقك بدلاً من ذلك بإعادتك المال في 6 أشهر، فسيتم تعديل “معدل الفائدة السنوي”. نظرًا لأن 6 أشهر هي نصف السنة، فإن “معدل الفائدة السنوي” هو ضعف العائد لمدة 6 أشهر.

الفائدة السنوية = الفائدة * مدة القرض، كنسبة مئوية من سنة واحدة

لذا إذا كان الصديق سيعيد المال في 6 أشهر، فإن الفائدة السنوية ستكون 20%.

الفائدة السنوية = 10% * 2 = 20%

لذا عند إعطاء الخيار بين عائد 20% (عودة صديقك بالقرض، بالإضافة إلى 10 دولارات، في 6 أشهر) بدلاً من عائد 10% (انتظار الصديق 12 شهرًا للسداد)، فإن العائد 20% هو بالتأكيد أفضل.

الفائدة البسيطة والسندات

يعمل استثمار السندات من خلال الفائدة البسيطة. عادةً ما تكلف السندات 1,000 دولار، ولكل منها معدل فائدة وتاريخ انتهاء (عادةً 30 عامًا من تاريخ إصدارها).

إذا كنت ستشتري سندًا بقيمة 1,000 دولار، فسيدفع هذا السند 50 دولارًا كل عام، لمدة 30 عامًا. في نهاية السنة الثلاثين، ستحصل على الدفعة النهائية البالغة 50 دولارًا، بالإضافة إلى رأس المال الأصلي البالغ 1,000 دولار – دفعة فائدة بسيطة بنسبة 5% كل عام.

الفائدة البسيطة مقابل الفائدة المركبة

الفائدة البسيطة هي مجرد ذلك – بسيطة. الفائدة المركبة أكثر تعقيدًا قليلاً على السطح. مع الفائدة المركبة، بدلاً من دفع الفائدة في نهاية القرض، يتم إعادة استثمار مبلغ “السداد”.

دعنا نفكر في مثال صديقنا الذي اقترض 100 دولار. عندما يأتي ليعيد لنا المال بعد عام، مباشرة عندما يسلمنا 110 دولارات، يطلب اقتراض تلك الـ 110 دولارات لسنة أخرى، ودفع نفس الفائدة بنسبة 10%. هذا يعني أنه في نهاية السنة التالية، ستكون “دفعة الفائدة” الخاصة به هي 110 دولارات * 10% = 11 دولارًا، لذا سيكون المبلغ الإجمالي الذي يسدده هو 121 دولارًا.

لأن الصديق كان يقترض المبلغ بالكامل – بما في ذلك الفائدة من السنة الأولى، فإن المكافأة أكبر! هذا يعني أنه كل عام، يتم إضافة “السداد” من كل قرض إلى المبلغ الأصلي للقرض، مما “يجمع” رأس المال (والفائدة المكتسبة) في السنة التالية.

أمثلة على الفائدة المركبة

تستخدم الفائدة المركبة عادةً مع المدخرات والاستثمار. حساب التوفير هو مثال كلاسيكي على الفائدة المركبة. ستدفع لك البنك فائدة على مدخراتك كل شهر – وتودع تلك الفائدة في حساب التوفير نفسه. هذا يعني أنه في الشهر المقبل، ستحصل على فائدة على كل من الإيداع الأصلي، بالإضافة إلى الفائدة المكتسبة في الشهر الأول.

يعتبر الاستثمار في سوق الأسهم أيضًا شكلًا من أشكال الفائدة المركبة. إذا ارتفعت قيمة الاستثمار بنسبة 10% كل عام، فهذا يعني أن عوائد السنة السابقة مشمولة في الأرباح!

قاعدة 72

قاعدة 72 هي طريقة بسيطة لتقدير المدة التي ستستغرقها استثماراتك لتتضاعف مع الفائدة المركبة. ما عليك سوى قسمة 72 على معدل الفائدة السنوي (بصيغة النسبة المئوية) – هذا يخبرك بالضبط كم من الوقت سيستغرق الأمر لتتضاعف الاستثمارات الأصلية!

| معدل الفائدة | الوقت لمضاعفة المبلغ |

|---|---|

| 1% | 72 سنة |

| 2% | 36 سنة |

| 5% | 14.4 سنة |

| 10% | 7.2 سنة |

| 20% | 3.6 سنة |

الفائدة المركبة مقابل الفائدة البسيطة – في الممارسة العملية

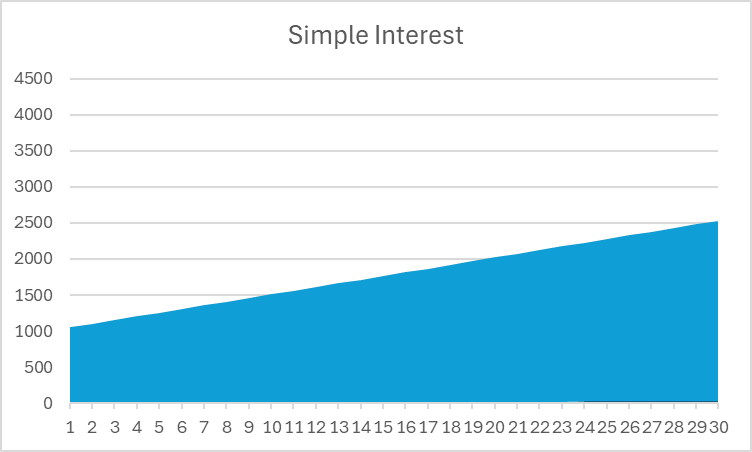

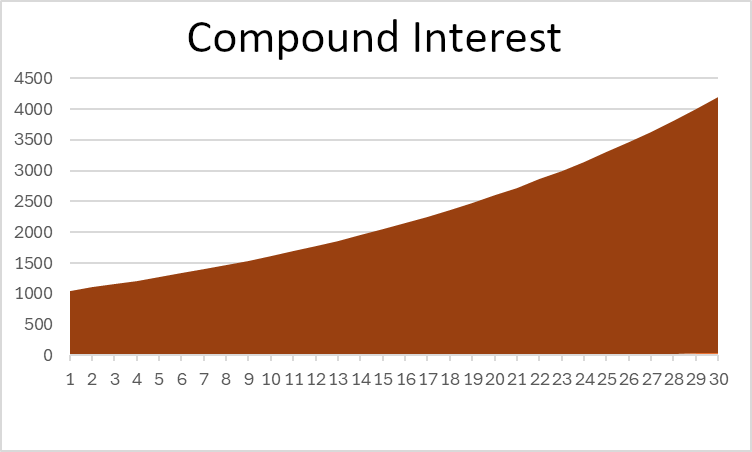

الآن لقد رأينا كيف تعمل الفائدة البسيطة، مع السند، والفائدة المركبة، مع حساب التوفير. ولكن لرؤية لماذا الفائدة المركبة قوية جداً، دعونا نلقي نظرة على مقارنة لمدة 30 عاماً (متوسط مدة انتهاء السند) لنرى الفرق في العائد بين استثمارينا.

الفائدة البسيطة

| السنة | المبلغ الأساسي | الفائدة المكتسبة |

| 1 | $ 1,000 | $50 |

| 2 | $ 1,000 | $50 |

| 3 | $ 1,000 | $50 |

| 4 | $ 1,000 | $50 |

| 5 | $ 1,000 | $50 |

| 6 | $ 1,000 | $50 |

| 7 | $ 1,000 | $50 |

| 8 | $ 1,000 | $50 |

| 9 | $ 1,000 | $50 |

| 10 | $ 1,000 | $50 |

| 11 | $ 1,000 | $50 |

| 12 | $ 1,000 | $50 |

| 13 | $ 1,000 | $50 |

| 14 | $ 1,000 | $50 |

| 15 | $ 1,000 | $50 |

| 16 | $ 1,000 | $50 |

| 17 | $ 1,000 | $50 |

| 18 | $ 1,000 | $50 |

| 19 | $ 1,000 | $50 |

| 20 | $ 1,000 | $50 |

| 21 | $ 1,000 | $50 |

| 22 | $ 1,000 | $50 |

| 23 | $ 1,000 | $50 |

| 24 | $ 1,000 | $50 |

| 25 | $ 1,000 | $50 |

| 26 | $ 1,000 | $50 |

| 27 | $ 1,000 | $50 |

| 28 | $ 1,000 | $50 |

| 29 | $ 1,000 | $50 |

| 30 | $ 1,000 | $50 |

| الإجمالي | $1,500 |

الفائدة المركبة

| السنة | المبلغ الأساسي | الفائدة المكتسبة |

| 1 | $ 1,000 | $ 50 |

| 2 | $ 1,050 | $ 53 |

| 3 | $ 1,103 | $ 55 |

| 4 | $ 1,158 | $ 58 |

| 5 | $ 1,216 | $ 61 |

| 6 | $ 1,276 | $ 64 |

| 7 | $ 1,340 | $ 67 |

| 8 | $ 1,407 | $ 70 |

| 9 | $ 1,477 | $ 74 |

| 10 | $ 1,551 | $ 78 |

| 11 | $ 1,629 | $ 81 |

| 12 | $ 1,710 | $ 86 |

| 13 | $ 1,796 | $ 90 |

| 14 | $ 1,886 | $ 94 |

| 15 | $ 1,980 | $ 99 |

| 16 | $ 2,079 | $ 104 |

| 17 | $ 2,183 | $ 109 |

| 18 | $ 2,292 | $ 115 |

| 19 | $ 2,407 | $ 120 |

| 20 | $ 2,527 | $ 126 |

| 21 | $ 2,653 | $ 133 |

| 22 | $ 2,786 | $ 139 |

| 23 | $ 2,925 | $ 146 |

| 24 | $ 3,072 | $ 154 |

| 25 | $ 3,225 | $ 161 |

| 26 | $ 3,386 | $ 169 |

| 27 | $ 3,556 | $ 178 |

| 28 | $ 3,733 | $ 187 |

| 29 | $ 3,920 | $ 196 |

| 30 | $ 4,116 | $ 206 |

| الإجمالي | $3,322 |

في هذا المثال، يمكنك أن ترى أن الفائدة المركبة تعطي أكثر من ضعف العائد الإجمالي للفائدة البسيطة – هذا قوي! إذا نظرت إلى مخطط القيمة الإجمالية لاستثمارك، يمكنك أيضًا أن ترى فرقًا واضحًا في الشكل:

لاحظ أن الفائدة البسيطة هي خط مستقيم، بينما الفائدة المركبة تنحني للأعلى مع مرور الوقت.

الحجة لصالح الفائدة البسيطة

على الرغم من أنك بالتأكيد تريد أن تتراكم مدخراتك مع مرور الوقت للحصول على عائد أفضل على المدى الطويل، إلا أن ذلك لا يعني أنه يجب تجاهل الفائدة البسيطة. هذا يعني فقط أنه إذا كنت تريد أن تتراكم المدخرات، فعليك القيام ببعض العمل الإضافي.

خذ الاستثمار في السندات، على سبيل المثال. بينما تدفع السندات فائدة بسيطة، يمكنك أخذ تلك المدفوعات وإعادة استثمارها في مكان آخر (مثل الإيداع في حساب توفير، أو شراء المزيد من السندات) – مما يمنحك “عائدات مركبة” على الرغم من أنها فائدة بسيطة.

طالما أنك تستمر في إعادة استثمار عائداتك (لا تنفقها أو تحتفظ بها كأموال نقدية)، فأنت دائمًا تتراكم!

تكرار التراكم

هناك اعتبار أخير مع الفائدة المركبة يمكن أن يجعل الأمور أكثر تعقيدًا قليلاً – تكرار التراكم.

لقد ذكرنا سابقًا أن حساب التوفير يدفع الفائدة شهريًا – على الرغم من أنه يستخدم معدل فائدة سنوي قدره 5%. هذا يعني أن البنك الخاص بك سيدفع فعليًا 5% / 12 فائدة كل شهر (أو حوالي 0.42%).

هذا يعني أن حسابك البنكي يتراكم بمعدل فائدة أقل، ولكن بتكرار أعلى، من حساب بنكي آخر يدفع فائدة سنويًا فقط. نظرًا لأن حسابك يتراكم بشكل أكثر تكرارًا، فهذا يعني أن “عائدك الفعلي” أعلى قليلاً – مع معدل فائدة 5% و$1,000 مدخرة، فإن التراكم مرة واحدة سيحقق $1,050، ولكن التراكم شهريًا ينتهي بحوالي $1051.16. هذا المبلغ الإضافي $1.16 ليس كثيرًا – لكنه أيضًا ليس شيئًا.

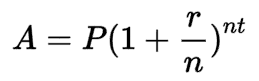

معادلة الفائدة المركبة

بفضل قوة الأسس، يمكننا حساب الرصيد النهائي لاستثمار الفائدة المركبة دون الحاجة إلى حساب كل عام يدويًا، كما فعلنا أعلاه. الصيغة هي:

حيث:

- A هو الرصيد النهائي

- P هو المبلغ الأساسي الابتدائي

- r هو معدل الفائدة (في المالية، عادةً ما يكون معدل الفائدة السنوي)

- n هو عدد الفترات التي تتراكم فيها الاستثمار

- و t هو عدد الفترات الزمنية التي نقوم بقياسها.

في مثالنا عن الفائدة المركبة السنوية لمدة 30 عامًا، P سيكون 1,000 دولار، r سيكون 5%، n سيكون 1 (تراكم واحد في السنة)، و t سيكون 30، لمدة 30 عامًا. إذا كنا نحسب الفائدة الشهرية، فسيكون “n” بدلاً من ذلك 12، لأنه يتراكم 12 مرة في السنة.

يمكنك رؤية الفرق بين أنواع مختلفة من التراكم مع معدلات فائدة مختلفة من خلال اللعب مع آلة حاسبة الفائدة المركبة!

Return To Glossary