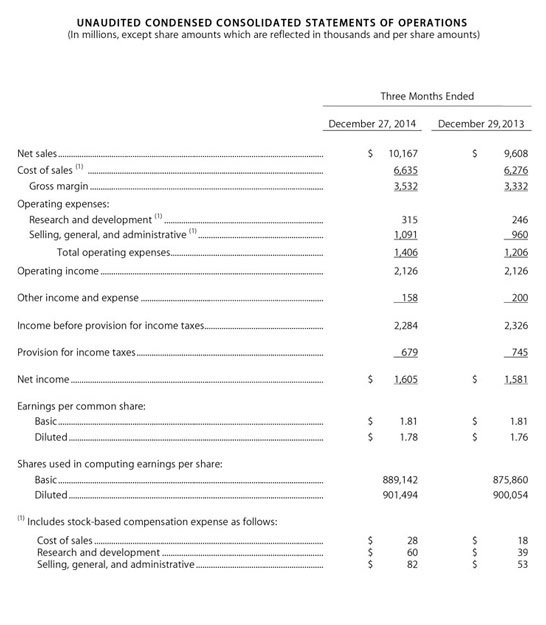

6-02 بيان الدخل – مقدمة

يركز بيان الدخل بشكل أساسي على إيرادات الشركة ونفقاتها (ما كسبته وما دفعته) خلال فترة زمنية معينة. يُظهر الخط السفلي صافي الربح أو صافي الخسارة اعتمادًا على أداء الشركة خلال تلك الفترة الزمنية. يمكن للشركات إكمال بيان الدخل متى شاءت، ولكن عادةً ما يتم إكماله ربع سنويًا (كل ثلاثة أشهر) أو سنويًا.

يجب أن تعرف كيفية قراءة بيان الدخل إذا كنت تريد فهم التحليل الأساسي.

يتبع بيان الدخل هذا التنسيق:

- الإيرادات/المبيعات – الرقم “العلوي” في بيان الدخل هو عادةً رقم الإيرادات/المبيعات الذي يشير إلى إجمالي مبيعات الشركة. هذا هو إجمالي إيصالات النقدية لجميع المتاجر إذا كانت شركة تجزئة.

- تكلفة البضائع المباعة – تكلفة البضائع المباعة هي التكاليف المباشرة للمنتج الذي تم بيعه. تعني “التكاليف المباشرة” التكلفة الفعلية لصنع المنتج وإيصاله إلى رفوف المتجر. إذا اشترينا أحذية من الصين مقابل 45 دولارًا ودفعت لشركة شحن متوسط 2 دولار لكل حذاء لنقلها من الصين إلى متجرنا، فإن تكلفة البضائع المباعة لدينا هي 47 دولارًا.

- الربح الإجمالي – الربح الإجمالي هو مقدار المال الذي نكسبه من البيع وهو ببساطة الفرق بين المبيعات وتكاليف البضائع المباعة. إذا كانت تلك الأحذية قد بيعت مقابل 100 دولار، فإن ربحنا الإجمالي هو 53 دولارًا.

- نفقات البيع والإدارة العامة – غالبًا ما تُسمى نفقات SGA، تشمل هذه السطر جميع التكاليف غير المباشرة الأخرى لممارسة الأعمال (باستثناء رسوم الفائدة والضرائب). لذا تشمل هذه تكاليف التسويق والإعلان، والرواتب، والإيجار، والكهرباء، والمحاسبة، والقانونية، وجميع التكاليف الأخرى المرتبطة بإدارة الأعمال.

- الدخل التشغيلي – الدخل الصافي هو ببساطة الربح الإجمالي مطروحًا منه نفقات SGA. إذا كان الرقم إيجابيًا، فإن الشركة تحقق أرباحًا. إذا كان سالبًا، فإن الشركة تخسر المال.

- الفوائد والضرائب – عادةً ما سترى مصاريف الفائدة والضرائب الشركات كعنصر سطر منفصل.

- صافي الدخل – حساب بسيط للدخل التشغيلي مطروحًا منه الفوائد والضرائب يوضح لك مقدار ما تعتقد الشركة أنها حققته في نهاية السنة أو الربع (بافتراض أن جميع محاسبتها صحيحة)!

للتوضيح، يستخدم العديد من الأشخاص كلمات “الإيرادات” و”الأرباح”، و”الإيرادات” و”الدخل” بالتبادل. نعم، الأرباح والدخل قابلان للتبادل، لكن الإيرادات والدخل ليسا كذلك. عند قراءة بيانات الدخل، تكون الإيرادات هي “الخط العلوي” في بيانات الدخل والأرباح/الدخل هو “الخط السفلي”.