Matematica del mutuo e rapporti

Comprare una casa – un pilastro fondamentale delle finanze personali. Comprare una casa è un enorme traguardo nella vita finanziaria di chiunque, ma la matematica dietro la transazione può essere scoraggiante. Infatti, per il consumatore medio, l’acquisto della propria casa è un tipo di investimento finanziario completamente unico – dove solo poche migliaia di dollari possono facilmente trasformarsi in 10 volte quella somma in costi o risparmi aggiuntivi.

Non riesci a visualizzare su YouTube? Clicca qui!

Questa lezione è progettata per aiutarti a comprendere la matematica dietro quello che sarà probabilmente il più grande affare della tua vita!

Rapporti di richiesta del mutuo

Prima di poter richiedere un mutuo, c’è un lungo processo di richiesta attraverso una banca, una cooperativa di credito o un originatore di prestiti ipotecari. Il processo di richiesta richiede spesso settimane per essere completato, poiché chiederai a un’istituzione finanziaria di permetterti di prendere in prestito probabilmente diverse volte il tuo reddito annuale – vogliono assicurarsi di essere ripagati.

Quando richiedi un prestito ipotecario, il tuo prestatore sta principalmente prendendo due decisioni: se ti concederà un prestito e quale tasso d’interesse (o altre restrizioni) si applicherà al tuo prestito.

Rapporti di accessibilità

Il primo test che una banca farà è assumere che tu prenda il prestito ipotecario – sei realmente in grado di permettertelo? Questo viene deciso con i rapporti – la “Regola 28/36”.

Rapporto Front-End – Regola del 28

Il primo rapporto di accessibilità è chiamato “Rapporto Front-End”. Questo si riferisce a quanto del tuo reddito verrà speso solo per i costi abitativi. Ciò significa non solo il pagamento effettuato per il tuo prestito ipotecario, ma anche eventuali costi di assicurazione per la casa, tasse sulla proprietà, spese per l’associazione dei proprietari di casa e assicurazione ipotecaria privata (PMI). Non include altri costi “variabili” di possedere una casa (come le utenze, la manutenzione e le spese di riparazione).

Rapporto Front-End = Costi Abitativi Mensili / Reddito Lordo Mensile

La “Regola del 28” afferma che le banche di solito non accettano di concedere un mutuo che abbia un rapporto front-end superiore al 28% – se i tuoi costi abitativi da soli superano il 28%, sei considerato troppo rischioso per prestare.

Rapporto Back-End – Regola del 36

Se superi i test della Regola del 28, le banche calcoleranno quindi il tuo “Rapporto Back-End”. Il rapporto back-end aggiunge eventuali altri pagamenti di debito che hai per ottenere un nuovo rapporto dei tuoi pagamenti mensili totali di debito rispetto al tuo reddito mensile totale.

Rapporto Back-End = (Costi Abitativi Mensili + Tutti gli Altri Pagamenti di Debito) / Reddito Lordo Mensile

Il Rapporto Back-End è molto strettamente correlato al tuo Rapporto Debito-Reddito, e a volte viene usato in modo intercambiabile. L’unica differenza è che il tuo Rapporto Debito-Reddito non include i costi abitativi “extra” (come assicurazione, PMI, tasse sulla proprietà, ecc.).

I prestatori cercano un Rapporto Back-End inferiore al 36% (la Regola del 36) – se i tuoi pagamenti totali di debito superano il 36% del tuo reddito mensile, avresti molte difficoltà ad ottenere l’approvazione per un prestito.

I prestiti ipotecari che seguono la Regola del 28/Regola del 36 sono chiamati “Prestiti Convenzionali” – questi sono i prestiti standard emessi da banche e altre istituzioni finanziarie per i mutui. Esistono altri mutui “Non Convenzionali” per casi speciali – in particolare mutui sovvenzionati sponsorizzati dall’Amministrazione Federale per l’Abitazione (FHA) o programmi speciali per veterani.

Oltre alla Regola del 28/36, le istituzioni finanziarie generalmente vogliono vedere un Rapporto Back-End il più basso possibile. Più basso è il tuo Rapporto Back-End, minore è il rischio che la banca percepisce sul tuo prestito – e probabilmente sarai in grado di ottenere un tasso d’interesse più basso sul tuo prestito.

Importanza del tuo Anticipo

Il tuo anticipo è la considerazione più importante nella tua capacità di ottenere – e mantenere – un mutuo.

Il tuo anticipo si riferisce a quanto denaro hai oggi che puoi destinare al tuo acquisto (cioè il prezzo della casa, più tutti i costi di chiusura associati all’ottenimento del mutuo). Le banche preferiscono grandi anticipi – dimostra che sei finanziariamente responsabile nel risparmiare una grande somma di denaro da solo, e significa che hanno meno rischio nel prestito se non riesci a effettuare i pagamenti e non riesci a ripagarti.

Le istituzioni finanziarie generalmente preferiscono i mutuatari che possono mettere il 20% (o più) di denaro nel loro anticipo. Ma ha anche un enorme impatto finanziario.

Anticipo – Grande o Piccolo?

Considera Eric, che sta comprando una casa da $300.000. Ha $70.000 in contante disponibili che ha risparmiato negli ultimi anni da destinare al suo anticipo, e la banca gli offre un tasso d’interesse del 5% su un mutuo di 30 anni.

Se decide di versare esattamente il 20% ($60.000) in modo da poter mantenere i restanti $10.000 nel suo fondo di emergenza, questo farà sì che il suo pagamento mensile sia poco più di $1.400 al mese. Alla fine dei 30 anni, avrà pagato un totale di $180.900 in interessi.

Tuttavia, potrebbe aumentare il suo acconto a $70.000. In questo caso, il suo pagamento mensile scende a $1.344 e alla fine dei 30 anni avrà pagato un totale di $173.367 in interessi.

All’inizio, sembra un cattivo investimento: spendere ulteriori $10.000 ha ridotto il suo costo degli interessi di circa $7.500. Ma la chiave è che quei $10.000 extra non sono stati spesi: sono andati a favore del capitale del suo prestito. Poiché ha preso in prestito meno, i suoi pagamenti mensili erano circa $55 in meno al mese, per un totale di oltre $16.600 in pagamenti più bassi nel corso del prestito.

Non si può dire immediatamente se questo sia stato un buon investimento: Eric dovrebbe confrontare cosa avrebbe fatto con i soldi (risparmiati in un conto di risparmio, spesi per ristrutturazioni per aumentare il valore della casa prima di venderla, o qualche altro tipo di investimento) – ma richiede una considerazione attenta di quanto si sceglie di versare come acconto.

Rischio Bancario e PMI

Un acconto del 20% è una considerazione chiave per l’istituzione finanziaria che emette il prestito. Questo perché se non riesci a effettuare i pagamenti del mutuo, la banca è costretta a procedere all’esproprio della tua proprietà.

Questo significa che vieni sfrattato dalla tua casa e la banca la mette in vendita rapidamente a chiunque sia disposto a pagarla per recuperare i propri soldi. Poiché alla banca interessa solo riavere il proprio investimento, di solito non aspetterà la stagione di vendita ideale o valuterà attentamente diversi acquirenti e offerte: prenderanno la prima opzione che si presenta. E poiché non stavi già ripagando il prestito, la banca presumibilmente assumerà che tu non abbia curato adeguatamente la proprietà stessa, danneggiando ulteriormente quanto potrà essere venduta.

Questi sono tutti rischi che la banca si assume quando emette il prestito. La linea guida del 20% di acconto è fondamentalmente la loro assunzione che non dovrebbero PERDERE più del 20% del valore della casa se non riesci a pagare e sono costretti a espropriare – quindi dovrebbero riavere il loro investimento.

Assicurazione Mutuo Privata

Questo non significa che sia impossibile ottenere un mutuo se non hai abbastanza soldi per un acconto del 20%: significa solo che ci sono ulteriori ostacoli da superare. La considerazione extra più grande si chiama Assicurazione Mutuo Privata, o PMI.

La PMI è una polizza assicurativa che protegge la banca – non te – nel caso in cui tu non riesca a ripagare il prestito. Risarcisce la banca per qualsiasi differenza tra il prezzo di vendita rapido e quanto devono ancora ricevere sul prestito. I pagamenti PMI vengono generalmente aggiunti al tuo pagamento mensile del mutuo (rendendo i tuoi pagamenti mensili ancora più costosi). Quanto saranno i pagamenti PMI dipende da quanto rischio sta assumendo la banca con il tuo prestito – che di solito è determinato da quanto è inferiore al 20% l’acconto che hai versato.

Una volta che hai accumulato il 20% di equità nella tua casa (sia attraverso i tuoi pagamenti mensili regolari, sia con pagamenti extra), non sarai più tenuto a pagare la PMI.

Equità e Ammortamento

L’equità nella tua casa è effettivamente quanto della tua casa “possiedi”, rispetto a quanto è ancora preso in prestito. Quando fai il tuo acquisto di casa, la tua equità è esattamente pari al tuo acconto: quindi se versi un acconto del 20% su una casa da $300.000, hai esattamente $60.000 di equità non appena chiudi la vendita.

Ogni volta che effettui il tuo pagamento mensile del mutuo, stai ripagando un po’ del tuo prestito: quindi la tua equità aumenta. Tuttavia, anche se tutti i tuoi pagamenti del mutuo sono uguali, l’equità che costruiscono non lo è. Questo perché il tuo mutuo è un prestito ammortizzato (o un prestito con pagamenti esattamente uguali).

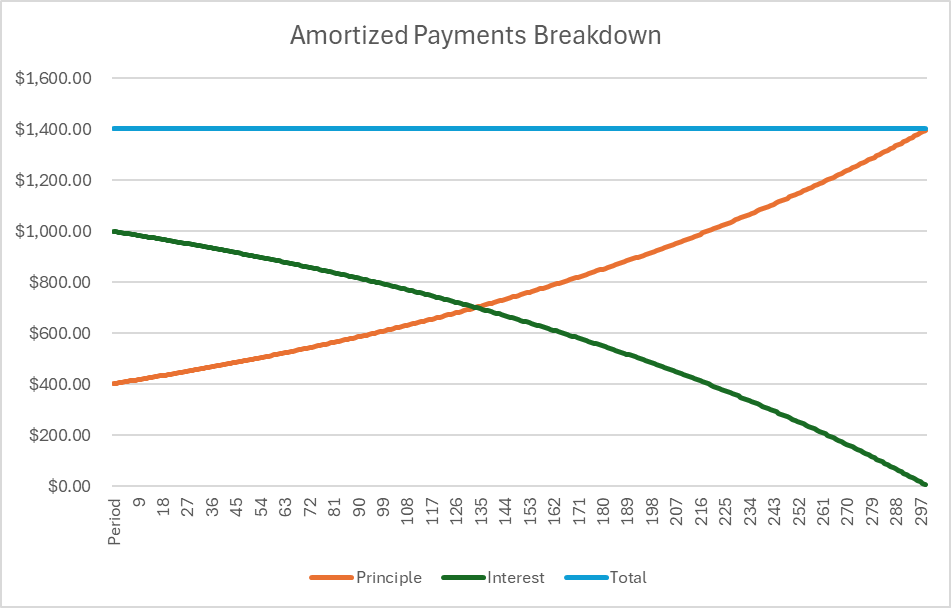

I prestiti ammortizzati sono bilanciati in modo che all’inizio del prestito, la maggior parte dei tuoi pagamenti vada a coprire gli interessi totali dovuti per l’intera durata del prestito. Alla fine del prestito, la maggior parte degli interessi è stata pagata, quindi la maggior parte del valore del pagamento va direttamente alla tua equità.

Ecco la suddivisione del prestito sopra in forma di grafico:

Questo significa che nei primi anni del tuo prestito, stai costruendo molto poca equità (a meno che tu non faccia pagamenti extra a parte)

Vendite e Rifinanziamento

Quanto equità hai accumulato influisce direttamente su quanto denaro ricevi quando vendi la tua casa. Quando vendi la tua casa (se il tuo mutuo non è ancora stato estinto), il tuo profitto deriva da questa formula:

Denaro da Portare a Casa = Prezzo di Vendita – Importo Iniziale del Prestito + La Tua Equità

Nel nostro esempio con Eric, supponiamo che venda la sua casa dopo 5 anni, per $310.000. Il suo importo iniziale del prestito era di $240.000 e inizialmente aveva un acconto di $60.000. Dopo 5 anni di pagamenti mensili regolari, ha accumulato ulteriori $27.407 di equità, portando la sua equità totale a $87.407.

Dalla formula sopra:

Denaro da Portare a Casa = $310.000 – $240.000 + $87.407 = $157.407

Prestiti su Equità della Casa e Rifinanziamento

Se invece di vendere la sua casa, Eric ha anche l’opzione di prendere un secondo mutuo, o un prestito su equità della casa. Questo significa che ha la possibilità di prendere in prestito contro l’equità che ha accumulato nella sua casa, con la condizione che deve mantenere il 20% di equità a meno che non voglia pagare la PMI.

Questo significa che la banca calcolerà la tua nuova percentuale di equità nel valore della casa. Lo fanno confrontando il prezzo di acquisto originale e quanto equità hai accumulato, quindi trovano quella percentuale rispetto al nuovo prezzo della casa.

Prezzo Originale della Casa = $300.000

Equità Corrente = $87.407

Percentuale di capitale = $87,407 / $300,000 = 29%

Prezzo della nuova casa = $310,000

Valore potenziale del capitale = $310,000 * 29% = $90,321

Da qui, l’istituto finanziario richiederà comunque che tu mantenga il 20% di capitale (al nuovo prezzo).

Capitale minimo potenziale = $310,000 * 20% = $62,000

Poiché il capitale che avresti quando rifinanzi il prestito è maggiore di questo, si apre la possibilità di ottenere un secondo mutuo contro questo capitale. Questo è chiamato prestito su capitale immobiliare.

Importo massimo del prestito su capitale immobiliare = $90,321 – $62,000 = $28,321.

Se Eric sceglie di prendere un prestito su capitale immobiliare, avrà un secondo pagamento del mutuo da effettuare per l’importo aggiuntivo preso in prestito. Il tasso d’interesse e la durata del secondo mutuo sarebbero negoziati quando prende il nuovo prestito. I prestiti su capitale immobiliare sono tipicamente utilizzati per ristrutturazioni o miglioramenti della casa che aggiungono ulteriore valore alla casa, spesso in previsione di vendere la casa una volta completate le ristrutturazioni.

Rifinanziamento

Invece di prendere un prestito su capitale immobiliare, Eric potrebbe anche voler ristrutturare il suo prestito originale in modo che i suoi pagamenti mensili siano più bassi. Potrebbe essere che i tassi d’interesse siano scesi da quando ha preso il suo primo prestito, oppure potrebbe voler investire ancora più denaro per avere più capitale da cui partire (o entrambi). In entrambi i casi, questo è noto come rifinanziamento.

Il rifinanziamento può o meno considerare il valore di mercato attuale della casa, ma funziona fondamentalmente come prendere un mutuo completamente nuovo dall’inizio – ma con un nuovo tasso d’interesse e un nuovo acconto. Il rifinanziamento è molto comune ogni volta che i tassi d’interesse prevalenti scendono.

Provalo!

Questo calcolatore di mutui ti mostrerà la suddivisione dei pagamenti per l’intera durata del prestito ipotecario, così puoi vedere chiaramente quanto di ciascun pagamento va verso il capitale rispetto agli interessi. Nota: se scegli un acconto basso, il PMI sarà aggiunto al tuo totale (equivalente all’1% dell’importo del tuo prestito all’anno) fino a quando non avrai accumulato il 20% di capitale.

Calcolatore di mutui

Risultato

| Prezzo di acquisto | $300,000 |

|---|---|

| Anticipo | $60,000 |

| Importo del prestito | $240,000 |

| Tasso d’interesse | 8% |

| PMI richiesto | No |

| Interesse totale + PMI durante la vita del prestito | $0 |