Mutui – Fatti e Finzioni

Fino ad ora nel Budget Game, hai affittato un appartamento. Nel mondo reale, dopo alcuni anni di lavoro potresti voler comprare una casa o un condominio – e per farlo avrai bisogno di un mutuo.

Non riesci a visualizzare su YouTube? Clicca qui

Un mutuo è un prestito che prenderesti da una banca per acquistare un immobile. Sono prestiti a lungo termine, tipicamente emessi per 15, 20 o 30 anni. Ogni mese, dovrai effettuare un pagamento del mutuo – parte del pagamento va al capitale e parte agli interessi.

Cosa Rende Speciali i Mutui

Se fai un grande acquisto con la tua carta di credito, dovrai effettuare pagamenti mensili per estinguerlo. Gli interessi che si accumulano ogni mese vengono aggiunti al capitale e si compongono nel tempo. Questo significa che se fai solo i pagamenti minimi, ci vorrà molto tempo per estinguere il prestito e pagherai MOLTO in interessi.

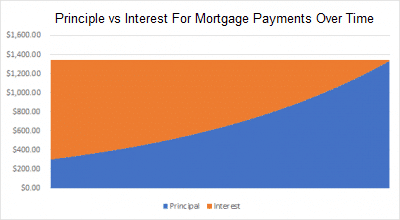

I mutui capovolgono questa situazione. Ogni mutuo è strutturato in modo che tu estingua l’intero saldo esattamente al termine del mutuo (15, 20 o 30 anni). Questo significa che per il primo anno o due, la maggior parte del tuo pagamento mensile è SOLO interessi e molto poco viene applicato al tuo capitale (cioè l’importo originale preso in prestito). Ma con ogni pagamento che fai, stai pagando un po’ meno in interessi e un po’ di più verso il capitale. Alla fine del mutuo, stai estinguendo principalmente il capitale, con quasi nessun interesse rimasto.

Per questo motivo, molti mutuatari devono fare una scelta difficile tra un mutuo di 15 anni e uno di 30 anni. Il mutuo di 30 anni avrà pagamenti mensili più bassi, ma finirai per pagare più interessi nel corso della vita del prestito. Un mutuo di 15 anni avrà pagamenti di interessi molto più elevati, ma pagherai molto meno interessi nel corso del prestito.

Ad esempio, supponiamo che tu voglia prendere un mutuo di $250,000 per comprare una casa, e puoi ottenere un tasso d’interesse del 5%. Con un mutuo di 30 anni, finirai per pagare $233,139 in interessi totali (quasi quanto hai preso in prestito originariamente!), ma con un mutuo di 15 anni pagherai solo $105,857 – risparmiando un incredibile $127,282!

Quindi, Perché Prendere un Mutuo Più Lungo?

È semplice – i tuoi pagamenti mensili sono molto più bassi. E avere quel denaro extra in tasca oggi vale molto, specialmente nei mesi in cui il tuo budget è stretto. Nel nostro esempio sopra, il tuo mutuo era al 5%. Con un mutuo di 30 anni, il tuo pagamento mensile sarebbe di $1,342, e con un mutuo di 15 anni, sarebbe di $1,977 al mese – un extra di $635 ogni mese. Se il tuo portafoglio di investimenti guadagna un tasso d’interesse annuale del 10%, e investi quel $635 invece di metterlo nel tuo mutuo, avresti oltre $255,000 risparmiati dopo 15 anni – circa il doppio degli interessi extra che stai pagando per il mutuo più lungo (e se continui per tutti i 30 anni, risparmierai circa $1,320,000)!

Anche se pagherai molto meno interessi con un mutuo di 15 anni, devi fare pagamenti molto più grandi – che sono soldi che potresti investire in altri investimenti.