Assicurazione Sanitaria

L’assicurazione sanitaria è di solito l’assicurazione più complicata e costosa di cui hai bisogno. Sfortunatamente, è anche di solito la più importante, rendendo molto difficile evitare il costo. Con poche eccezioni, l’assicurazione sanitaria è obbligatoria per tutti i cittadini negli Stati Uniti, ma il modo in cui diventi assicurato cambierà drasticamente in base alla tua età, reddito e all’azienda per cui lavori.

Tipi di Assicurazione Sanitaria

L’assicurazione sanitaria rientra in tre ampie categorie:

Assicurazione Pubblica

Il governo fornisce assicurazione pubblica direttamente per alcune persone. Questo include Medicare, assistenza sanitaria per gli anziani, Medicaid, assistenza sanitaria per famiglie e bambini a basso reddito, e alcune coperture assicurative per i veterani. Questi programmi di salute pubblica sono finanziati attraverso le tasse sui salari, e la copertura fornita non è gratuita. Le persone coperte di solito devono pagare una certa somma di tasca propria prima che l’assicurazione pubblica entri in vigore.

Circa il 50% di tutte le spese sanitarie negli Stati Uniti avviene attraverso programmi di assicurazione pubblica, la porzione più grande è attraverso Medicare.

Assicurazione di Gruppo

I datori di lavoro offrono spesso assicurazione sanitaria di gruppo ai loro dipendenti. Con l’assicurazione sanitaria di gruppo, un’azienda condivide il costo della copertura assicurativa sanitaria con i propri dipendenti. I dipendenti idonei sono di solito tenuti a partecipare al programma a meno che non abbiano una copertura migliore da qualche altra parte. Poiché un marito e una moglie possono entrambi avere opzioni di assicurazione sanitaria di gruppo attraverso i loro datori di lavoro, la coppia deciderà quale opzione è migliore e più economica per la famiglia. L’assicurazione di gruppo è di solito l’opzione più economica per gli individui. Questo perché molte persone di diverse fasce d’età e diversi livelli di rischio sono raggruppate insieme e dividono il costo con il datore di lavoro. Le grandi polizze di gruppo hanno anche il potere contrattuale per negoziare migliori offerte con i fornitori di assicurazione. Circa il 60% degli americani ha una copertura assicurativa sanitaria attraverso il proprio datore di lavoro.

Copertura Individuale

Potresti dover acquistare l’assicurazione sanitaria direttamente da un fornitore di assicurazione sanitaria se non riesci a ottenerla attraverso il tuo datore di lavoro. Il costo dell’assicurazione che acquisti come individuo è di solito più alto perché non stai dividendo il costo con il tuo datore di lavoro. Ci sono alcuni sussidi e scambi di assicurazione gestiti dallo stato che possono rendere questo più economico. Circa il 9% degli americani è coperto attraverso piani di assistenza sanitaria individuali.

Terminologie dell’Assicurazione Sanitaria

L’assicurazione sanitaria si basa sugli stessi concetti fondamentali di premi e franchigie, come altre forme di assicurazione. Il premio è l’importo mensile che paghi per avere una copertura assicurativa sanitaria. La franchigia è l’importo che paghi prima per le spese mediche prima che la tua assicurazione paghi. Come con tutte le polizze assicurative, c’è un equilibrio tra i premi che paghi, le franchigie che paghi quando c’è una richiesta, e il livello di copertura che ricevi.

L’assicurazione sanitaria ha anche altri concetti che devi comprendere.

Co-pagamenti e Coinsurance

I co-pagamenti e il coinsurance si riferiscono all’importo di denaro di cui sei responsabile per il pagamento, oltre al tuo premio e alle franchigie.

Un co-pagamento è ciò che paghi per visita per essere visto da un fornitore di assistenza sanitaria. Non c’è un massimo al numero di co-pagamenti che pagheresti in un anno. Ad esempio, se la tua polizza stabilisce che hai un co-pagamento di $50 per una visita dal medico, dovrai pagare i primi $50 di tasca tua per ogni visita, con la tua assicurazione che copre il resto del costo.

Coinsurance richiede di pagare una certa percentuale del costo per il trattamento. Ad esempio, se la tua polizza stabilisce un livello di coinsurance del 10%, saresti tenuto a pagare il 10% di qualsiasi costo medico sostenuto. Il tuo fornitore di assicurazione coprirebbe il restante 90%.

Limiti di Copertura e Massimali

Le polizze di assicurazione sanitaria possono porre un tetto su quanto in totale pagheranno per le spese mediche in un anno. Una volta raggiunto quell’importo massimo, ora paghi di tasca tua.

Il limite di copertura è il termine che si riferisce all’importo totale che una compagnia di assicurazione pagherà per una singola polizza nel corso dell’anno. A volte, questo si applica al massimo nel corso della tua vita. Eventuali spese aggiuntive oltre questo importo saranno interamente a carico dell’assicurato.

Se la tua polizza include un massimo di spesa di tasca, significa che c’è un limite sull’importo massimo di denaro che saresti tenuto a pagare di tasca tua prima che l’assicurazione copra tutto il resto al 100%. Per alcune polizze, per mantenere bassi premi e franchigie, il compromesso potrebbe essere una percentuale di coinsurance alta. Queste polizze includerebbero molto probabilmente un massimo di spesa di tasca per garantire che gli individui non vengano rovinati da emergenze mediche molto costose.

Reti, Autorizzazione ed Emergenze

Potresti aver notato che l’assicurazione sanitaria può essere piuttosto complessa. Sfortunatamente, diventa un po’ più disordinata da qui!

Quando le compagnie di assicurazione sanitaria mantengono i loro costi bassi, questo significa che i tuoi pagamenti di coassicurazione sono più bassi. Per mantenere i costi più bassi, le compagnie di assicurazione spesso stipulano accordi specifici con ospedali, medici e altri fornitori di assistenza sanitaria per stabilire costi standard per procedure di routine. Negoziano anche i prezzi per procedure più complesse. In quanto assicurato, non devi necessariamente preoccuparti di queste negoziazioni e contratti specifici, ma devi essere consapevole di quali medici e ospedali hanno accordi con il tuo fornitore di assicurazione.

In-Rete e Fuori Rete

In-Rete i fornitori di assistenza sanitaria sono i fornitori con cui la tua compagnia di assicurazione ha contratti e accordi. Se visiti un medico o un ospedale in rete, i tuoi costi saranno molto più bassi. Se visiti un fornitore fuori rete, i tuoi costi saranno di solito molto più alti, e la tua compagnia di assicurazione sanitaria potrebbe rifiutarsi di pagare del tutto a meno che tu non possa dimostrare che non c’era un’alternativa valida in rete. Questi accordi si applicano spesso anche ai farmaci prescritti. La tua assicurazione sanitaria potrebbe non coprire tutti i farmaci prescritti dal tuo medico. Dovresti sempre contattare il tuo fornitore di assicurazione sanitaria prima di visitare un centro sanitario specifico per scoprire se sono un fornitore in rete.

Autorizzazione Precedente

Per alcuni test e procedure costosi, la tua compagnia di assicurazione potrebbe richiedere che tu ottenga la loro autorizzazione prima di fissare un appuntamento. Questo di solito viene fatto facendo confermare a un medico in rete che la procedura o il test è necessario. Se il tuo fornitore di assicurazione rifiuta di autorizzare la tua assistenza, puoi fare appello a una terza parte indipendente per esaminare il tuo caso. Non è che la compagnia di assicurazione non voglia che tu riceva trattamento. Vogliono solo assicurarsi che un medico in rete creda veramente che sia necessario.

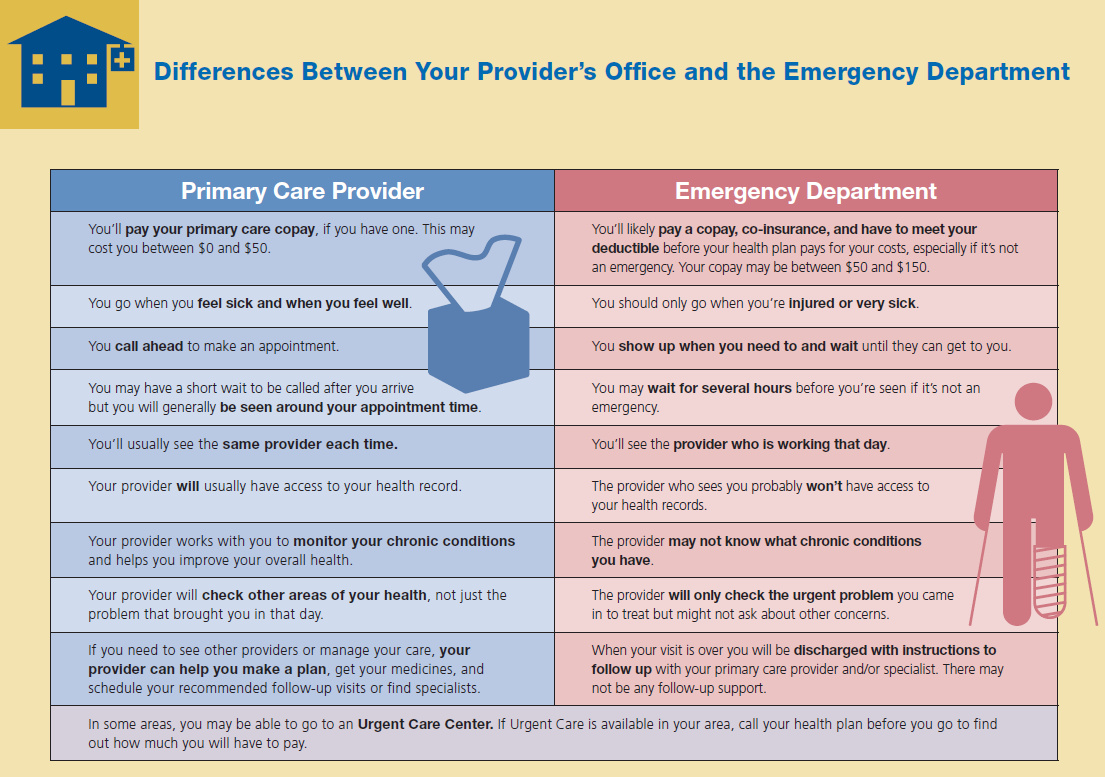

Assistenza di Emergenza

Assistenza di Emergenza è l’eccezione sia ai requisiti di rete che di autorizzazione preventiva della tua assicurazione. Se sei ferito o molto malato, hai diritto a utilizzare i servizi di emergenza di quasi qualsiasi fornitore di assistenza sanitaria, e la tua assicurazione lo coprirà.

Assicurazione Sanitaria Supplementare

La normale copertura assicurativa sanitaria non copre molti problemi di salute non letali. Le polizze di assicurazione supplementare esistono per colmare questa lacuna.

Supplemento di Coassicurazione

Se il tuo piano assicurativo include una percentuale di coassicurazione alta, potresti finire per spendere migliaia di dollari per un intervento chirurgico e un’ospedalizzazione imprevisti. Per ridurre quel rischio finanziario per te, alcune compagnie offrono piani di assicurazione supplementare. L’assicurazione supplementare fornisce un ulteriore livello di protezione finanziaria coprendo le spese di tasca che il tuo piano di assicurazione sanitaria principale non copre. Questo può includere il costo dei copagamenti, della coassicurazione e delle franchigie. Il limite di copertura della polizza è normalmente fissato allo stesso livello del massimo di spesa di tasca del tuo piano principale. Questo significa che con entrambe le polizze di assicurazione principale e supplementare, i tuoi costi di tasca potrebbero semplicemente essere il costo dei tuoi premi annuali.

Assicurazione per Visione e Dentale

La maggior parte delle polizze di assicurazione sanitaria non copre occhiali, lenti a contatto, esami oculistici di routine o cure dentali. Avrai bisogno di piani di assicurazione supplementare per Visione e/o Dentale per coprire questi trattamenti ed esami. Alcuni piani di visione e dentale sono progettati per coprire tutti i costi al 100% dopo aver pagato le franchigie. Altri non forniscono copertura esplicita come il pagamento del costo di un esame oculistico o di un’otturazione. Invece, forniscono un elenco di “Fornitori di Rete” e i costi che pagherai per trattamenti specifici. Questi costi riflettono un prezzo scontato per gli individui assicurati. Questo funziona nello stesso modo della rete di fornitori che ottieni attraverso la tua assicurazione sanitaria. Il tuo fornitore di assicurazione dentale o per la visione negozia con oculisti e dentisti per abbassare i prezzi per gli individui coperti dai loro piani assicurativi.

Copertura per Malattie Specifiche

A volte puoi acquistare un’assicurazione che copre esplicitamente una malattia. Ad esempio, se la tua famiglia ha una storia di cancro al seno, potrebbe essere possibile ottenere un supplemento di polizza di assicurazione sanitaria specifico per il cancro al seno.

Questi supplementi per malattie specifiche enfatizzano generalmente la cura preventiva e i test precoci. Questo aiuta a individuare la malattia precocemente, il che migliora sia i tassi di sopravvivenza che riduce il costo totale. Avere una copertura per malattie specifiche può ridurre i premi sulla tua copertura assicurativa principale. Questo perché riduce il rischio che il tuo assicuratore principale debba coprire problemi derivanti da quella particolare malattia costosa.

Perché l’Assicurazione Sanitaria è Così Costosa?

Per le compagnie di assicurazione, la loro capacità di operare con successo deriva dal raccogliere più soldi in premi e commissioni di quanto ne debbano pagare in spese. Per gli individui, vogliono sentire che i soldi che pagano in premi e commissioni forniranno la copertura di cui hanno bisogno. Quando si bilanciano le esigenze di queste due parti, determinare il “costo giusto” è fondamentale. Quanto addebitare e quanto pagare sono domande che vengono rivalutate regolarmente.

Le emergenze sanitarie sono spesso estremamente costose, e a volte le cure necessarie si prolungano per molto tempo, accumulando centinaia di migliaia di dollari in bollette mediche. Questo significa che anche se il tuo rischio personale di avere un’emergenza medica è piuttosto basso, il costo potenziale per il fornitore di assicurazione è estremamente alto. Questa è la principale ragione per cui le polizze di assicurazione sanitaria sono così costose. L’azienda deve pianificare i costi potenziali. Ma ci sono anche alcuni altri fattori che contribuiscono all’aumento dei costi.

Il Problema della Selezione Autonoma

In passato, l’assicurazione sanitaria non era obbligatoria per tutti i cittadini. La maggior parte delle persone era assicurata attraverso le aziende per cui lavoravano o era coperta da assicurazione pubblica. Coloro che non erano coperti da queste opzioni potevano decidere se acquistare un’assicurazione medica individuale o rimanere non assicurati. Potevano autoselezionarsi per essere assicurati o meno.

Poiché l’assicurazione medica è così costosa, ciò significava che la maggior parte delle persone che si iscrivevano da sole erano persone ad alto rischio di avere problemi medici. Questo aumentava la probabilità che la compagnia assicurativa dovesse pagare i reclami per un individuo ad alto rischio, e questa probabilità causava un aumento del tasso dei premi. Prevenire questo problema di “autoselezione” è il motivo principale per cui l’assicurazione sanitaria è ora obbligatoria negli Stati Uniti. Avere più individui a basso rischio nel pool assicurativo dovrebbe abbassare il premio medio.

Il Problema del Pronto Soccorso

Negli Stati Uniti, i pronto soccorso sono tenuti a trattare ogni paziente che arriva. Gli individui assicurati e non assicurati possono essere visitati e trattati lì. Tuttavia, le persone potrebbero non sapere che ricevere trattamento al pronto soccorso è di gran lunga il modo più costoso per ricevere assistenza medica. Poiché i medici del pronto soccorso non possono rifiutare nessuno, ciò significa che una persona non assicurata con pochi risparmi e un problema medico cronico può utilizzare il pronto soccorso per ricevere il trattamento di cui ha bisogno. Il pronto soccorso fornisce il trattamento, ma chi pagherà il conto?

Il costo di fornire assistenza medica non svanisce se la persona non è in grado di pagare il conto. Invece, il costo viene redistribuito tra tutti gli altri pazienti di un ospedale che possono pagare. Ciò significa che il costo di ogni altro tipo di assistenza in ospedale aumenta. Questo è il motivo per cui potresti aver sentito storie infami come il Tylenol da 15 dollari in ospedale o aver sperimentato costi estremamente elevati per la tua visita al pronto soccorso. Questo dilemma finanziario causa un circolo vizioso. Man mano che il costo di altri trattamenti aumenta, più individui non assicurati trovano difficile pagare le loro bollette del pronto soccorso, spingendo ulteriormente in alto i costi di trattamento.

La maggior parte delle persone con assicurazione non deve preoccuparsi molto di questi costi. Le compagnie assicurative di solito negoziano direttamente con gli ospedali per costringere questi costi a scendere. Il governo paga per le persone con copertura assicurativa pubblica, ma di solito non negoziano i prezzi tanto quanto fanno le compagnie di assicurazione private.

Il Problema della Stabilità Regolamentare

Potresti aver sentito parlare di alcuni dei principali cambiamenti che sono stati discussi dal Congresso negli ultimi anni riguardo alla sanità negli Stati Uniti. Di solito, queste discussioni si concentrano su quanto sarà sovvenzionata l’assicurazione, quali livelli di assistenza sono obbligatori e quante persone potrebbero essere coperte dai programmi di assicurazione pubblica. Per le compagnie di assicurazione sanitaria, tutti questi cambiamenti creano problemi da affrontare. Ad esempio, rende difficile impegnarsi in una pianificazione a lungo termine riguardo ai costi dei premi per i clienti attuali quando il governo sta imponendo cambiamenti nel settore.

Quando le normative assicurative vengono riscritte e riformate, la struttura delle tariffe diventa instabile. Le compagnie di assicurazione sanitaria spesso aumentano i loro premi per proteggersi da grandi cambiamenti nel loro pool assicurativo (il gruppo di persone coperte). Ad esempio, il governo attualmente fornisce un sussidio per incoraggiare le compagnie di assicurazione a coprire più famiglie a basso reddito. Se i fornitori di assicurazione sanitaria sentono che il Congresso sta considerando di rimuovere il sussidio in un certo momento nei prossimi anni, queste famiglie a basso reddito potrebbero probabilmente uscire dal pool assicurativo, aumentando il costo medio della compagnia assicurativa. La compagnia assicurativa perderebbe anche entrate poiché non riceverebbe più il sussidio. Per proteggersi da questo potenziale cambiamento futuro, aumentano leggermente i premi a breve termine per fungere da cuscinetto.

Assicurazione per Assistenza a Lungo Termine

L’assicurazione sanitaria regolare copre brevi soggiorni in ospedale, ma non copre l’assistenza a lungo termine, come se hai bisogno di un’infermiera o di un assistente che ti visiti ogni pochi giorni o anche di assistenza in una casa di riposo. L’assicurazione per assistenza a lungo termine richiede una propria assicurazione separata.

L’assicurazione per assistenza a lungo termine è più comune per gli adulti di 50 anni e oltre, prima della pensione (quando il tipo di problemi di salute che richiedono assistenza a lungo termine inizia a diventare più comune). Se stai appena iniziando la tua carriera, l’assicurazione per assistenza a lungo termine potrebbe non far parte del tuo portafoglio assicurativo, ma man mano che ti avvicini all’età pensionabile può diventare essenziale.

Domande di Sfida

- Secondo te, vale la pena avere un’assicurazione sanitaria?

- Usando esempi, spiega cos’è una franchigia.

- Qual è il costo opportunità quando si considera se si dovrebbe avere un’assicurazione sanitaria o meno?

- Come calcolano le compagnie di assicurazione il premio che addebiteranno alle persone per le loro polizze assicurative?