Carte di Credito

Una carta di credito è una forma di credito non garantito (cioè un prestito senza garanzia) che puoi utilizzare per effettuare acquisti quotidiani. Tutti gli acquisti con carta di credito vengono effettuati utilizzando un prestito. Prendi in prestito denaro dal tuo emittente di carta di credito per effettuare un acquisto e lo restituisci in seguito, più gli interessi.

5 Modi per Utilizzare Responsabilmente la Tua Carta di Credito

Carte di Credito Vs Carte di Debito

Le carte di credito possono essere utilizzate negli stessi luoghi in cui utilizzi le carte di debito. Tuttavia, alcune attività, come le agenzie di noleggio auto e molti hotel, accettano solo carte di credito perché sanno che la tua carta di credito funziona come una linea di credito. Un’attività che accetta una transazione pagata con carta di credito sa che verrà pagata immediatamente.

Anche quando hai sia una carta di debito che una carta di credito, dovresti scegliere con attenzione quale utilizzare di più per le tue transazioni quotidiane.

Vantaggi rispetto alle Carte di Debito

Ci sono alcune buone ragioni per utilizzare le carte di credito per gli acquisti quotidiani invece della tua carta di debito:

- La tua carta di debito potrebbe avere un limite di transazione o commissioni di transazione; cosa che le carte di credito di solito non hanno.

- Le carte di credito offrono spesso cashback e altri premi per la maggior parte degli acquisti.

- Le carte di credito sono accettate più ampiamente rispetto alle carte di debito, specialmente durante i viaggi all’estero.

- Utilizzare la tua carta di credito costruirà la tua storia creditizia, il che può abbassare il tuo tasso di interesse e aumentare il tuo limite di credito su altri prestiti.

- Puoi utilizzare gli acquisti con carta di credito come un prestito a breve termine prima del tuo prossimo stipendio.

Svantaggi rispetto alle Carte di Debito

Ci sono anche alcune buone ragioni per utilizzare la tua carta di debito invece di una carta di credito:

- Se perdi il tuo periodo di grazia, i tuoi acquisti verranno addebitati con interessi su una carta di credito, rendendoli più costosi.

- Poiché non è necessario pagare l’intero saldo sugli acquisti con carta di credito ogni mese, è più facile spendere troppo.

- Se inizi a ritardare nei pagamenti, può essere molto difficile liberarsi completamente dai debiti con carta di credito.

- I cicli di fatturazione delle carte di credito sono solitamente di 20-25 giorni invece di un mese, rendendo più difficile pianificare i pagamenti rispetto ad altri tipi di bollette.

Tipi di Saldo della Carta di Credito

Quando utilizzi la tua carta di credito, ci sono diversi tipi di saldi che appariranno sul tuo estratto conto della carta di credito.

Nuovi Acquisti

I nuovi acquisti sono le cose che hai comprato utilizzando la tua carta di credito durante l’attuale ciclo di fatturazione. Non ti verranno addebitati interessi su questo saldo fino alla fine del tuo periodo di grazia, quindi di solito è una buona idea estinguere prima questo saldo per evitare commissioni finanziarie. Se perdi il tuo periodo di grazia, ti verranno addebitati interessi sul saldo per ogni giorno in cui lo hai avuto.

Trasferimenti di Saldo

Un trasferimento di saldo si verifica quando trasferisci il tuo debito da una carta di credito a un’altra. A volte le persone lo fanno perché il tasso di interesse addebitato è più basso, quindi sanno che trasferire ciò che è dovuto su una carta con un tasso di interesse più alto a una carta con un tasso di interesse più basso costerà meno nel lungo periodo. La maggior parte delle compagnie di carte di credito addebita una commissione per il trasferimento di saldo sull’importo trasferito.

Anticipi di Contante

Gli anticipi di contante si verificano quando prelevi denaro da un bancomat utilizzando la tua carta di credito. Questo è il tipo di addebito più costoso che puoi fare sulla tua carta di credito perché gli anticipi di contante di solito non hanno un periodo di grazia e di solito vengono addebitati interessi a un tasso di interesse più alto rispetto agli acquisti quotidiani. La maggior parte delle compagnie di carte di credito addebita una commissione per l’anticipo di contante, quindi considera attentamente la tua necessità di contante prima di utilizzare questa opzione sulla tua carta di credito.

Commissioni Finanziarie e Tassi di Interesse

Le compagnie di carte di credito hanno commissioni finanziarie come condizione per utilizzare la carta di credito. La commissione finanziaria è calcolata utilizzando il tuo tasso di interesse. Ogni tipo di saldo utilizza un metodo diverso per calcolare gli interessi.

Come Viene Calcolato l’Interesse

Diverse carte di credito calcolano l’interesse che devi in modo diverso, e questa differenza potrebbe fare una grande differenza sulla tua bolletta mensile. I due metodi più comuni sono un saldo giornaliero e un saldo medio giornaliero. Tutti i metodi includono la conoscenza del saldo della carta di credito, il Tasso Percentuale Annuale (APR), e la durata del ciclo di fatturazione.

Saldo Precedente

Il metodo del saldo precedente utilizza il tuo saldo all’inizio del ciclo di fatturazione per calcolare i tuoi interessi. Questo significa che i pagamenti che effettui durante il ciclo di fatturazione non ridurranno il tuo pagamento totale di interessi, ma influenzeranno solo la tua bolletta il mese successivo.

Saldo Regolato

Questo metodo è simile al saldo precedente, ma sottrae anche eventuali pagamenti effettuati. Questo metodo ti consente di avere le spese per interessi totali più basse, ma è molto raro che le compagnie di carte di credito lo offrano.

Saldo Finale

Il saldo finale aggiunge il tuo saldo precedente a tutte le spese effettuate durante questo ciclo di fatturazione e sottrae eventuali pagamenti effettuati. Gli interessi vengono quindi calcolati sulla base di quel totale finale.

Saldo Medio Giornaliero

Questo metodo è il più comune. La tua compagnia di carte di credito prende il saldo medio di tutti i giorni nel ciclo di fatturazione e lo moltiplica per il tuo tasso di interesse giornaliero. Quei numeri vengono sommati per ogni giorno nel ciclo di fatturazione.

Periodo di Grazia

Ogni carta di credito ha un periodo di grazia, solitamente di circa 21 giorni. Se paghi eventuali nuovi acquisti durante il periodo di grazia, non ti verranno addebitati interessi per quegli acquisti. Se perdi il periodo di grazia, ti verrà addebitato l’intero importo degli interessi. Non c’è periodo di grazia per i trasferimenti di saldo o i prelievi di contante, quindi ti verranno addebitati interessi per ogni giorno in cui hai un saldo in sospeso su queste transazioni.

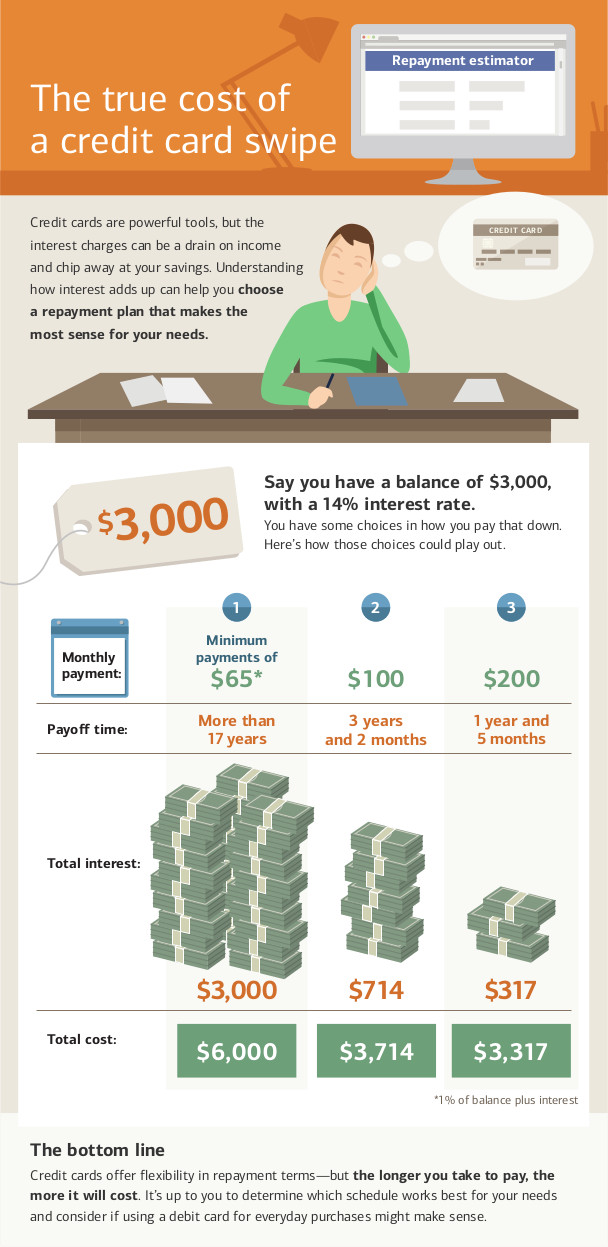

Pagamenti Minimi

Finché hai un debito sulla tua carta di credito, avrai un pagamento minimo ogni mese. Questo importo rappresenta il minimo assoluto che puoi pagare per mantenere il tuo conto in buono stato. Il tuo pagamento minimo si basa sul tuo saldo in sospeso. Il pagamento è generalmente sufficiente per coprire i nuovi interessi, più una parte del saldo principale.

Effettuare solo il pagamento minimo ogni mese è il modo più lungo per estinguere il debito della carta di credito e comporta l’importo più alto possibile che paghi in interessi.

In alcune situazioni, il pagamento minimo sarà inferiore agli interessi addebitati. In tal caso, non estinguerai mai completamente il debito. Se il tuo pagamento minimo è inferiore o uguale all’importo degli interessi, continuerai a effettuare pagamenti sugli interessi per sempre senza mai estinguere il tuo debito. Per evitare questa situazione, cerca di pagare più del pagamento minimo ogni mese.

Pagamenti Mancanti

Saltare i pagamenti della tua carta di credito può comportare il default sul tuo conto. Il default sul tuo conto ha alcuni impatti:

- Se stavi ricevendo un tasso di interesse promozionale, lo perderai retroattivamente. Tutti i tuoi saldi precedenti in sospeso torneranno al tasso di interesse più alto invece del tasso promozionale, rendendo la tua bolletta ancora più alta.

- Ti verranno addebitate spese per pagamento in ritardo che verranno aggiunte al tuo saldo precedente nel ciclo di fatturazione successivo.

- I pagamenti mancati vengono segnalati alle agenzie di reporting creditizio e abbasseranno il tuo punteggio di credito.

- Il tuo emittente di carta di credito potrebbe abbassare il tuo limite di credito e aumentare il tuo tasso di interesse.

Se salti un certo numero di pagamenti, il tuo emittente di carta di credito potrebbe annullare completamente la tua linea di credito e inviare il tuo caso a un’agenzia di recupero crediti. Questo danneggerà ulteriormente il tuo punteggio di credito e renderà estremamente difficile ottenere nuove carte di credito o prestiti per i prossimi anni.

Il CARD Act del 2009

Nel 2009, il governo federale ha approvato il Credit Card Accountability, Responsibility, and Disclosure Act del 2009, che vieta certi tipi di comportamento da parte delle compagnie di carte di credito. Inoltre, fornisce ai titolari di carte di credito più strumenti per mantenere le loro carte di credito in buono stato.

Il CARD Act vieta alle compagnie di carte di credito di:

- Aumentare il tuo tasso di interesse sui saldi esistenti. Se il tuo tasso aumenta, si applica solo ai nuovi acquisti. Questo non si applica alla rimozione dei tassi promozionali introduttivi.

- Aumentare il tuo tasso di interesse nel primo anno di possesso del tuo conto. Tuttavia, se hai una carta di credito a tasso variabile, il tuo tasso base non può aumentare, ma il tasso variabile può.

- Elaborare i tuoi pagamenti in ritardo. Tutti i pagamenti devono essere elaborati il giorno in cui vengono ricevuti.

- Addebitare commissioni per diversi metodi di pagamento.

- Utilizzare un ciclo di fatturazione doppio in cui ti verrebbe addebitato interessi basati sui saldi dell’ultimo periodo invece che solo sul periodo attuale.

- Emettere carte di credito a persone di età inferiore ai 21 anni senza un co-firmatario.

In qualità di titolare della carta, hai anche determinati diritti con la tua carta di credito:

- Se vai in default su una carta di credito, le compagnie di carte di credito non possono automaticamente addebitarti un tasso di penalità più alto su altre carte che possiedi.

- Hai almeno 21 giorni dopo che la tua bolletta è stata inviata per pagare senza che vengano addebitati interessi.

- Se paghi più del pagamento minimo, il denaro extra viene applicato al saldo con le spese per interessi più alte per primo. Ad esempio, se paghi $30 in più rispetto al pagamento minimo, i $30 extra andrebbero verso i tuoi prelievi di contante prima di essere applicati al tuo saldo attuale.

- Puoi rinunciare alle commissioni per superamento del limite. Se rinunci e poi cerchi di effettuare un acquisto che ti porterebbe oltre il tuo limite di credito, la transazione verrebbe rifiutata. Se non rinunci, ti verrebbe addebitata una commissione per superamento del limite.

- Puoi rinunciare agli aumenti del tasso di interesse. Se lo fai, la tua carta di credito verrà annullata una volta che estingui il tuo saldo. (Questo potrebbe influenzare il tuo punteggio di credito.)

Sebbene le protezioni del CARD Act siano potenti, una chiarificazione legale del 2024 da parte del Consumer Financial Protection Bureau (CFPB) evidenzia un dettaglio critico che ogni consumatore dovrebbe conoscere: molte di queste regole si applicano solo ai conti delle carte di credito. Altri tipi di prestiti, come le linee di credito personali o molti servizi “Compra ora, paga dopo”, non hanno le stesse regole. Ad esempio, non sono tenuti a fornire l’avviso obbligatorio sul tuo estratto conto che mostra quanto tempo ci vuole per estinguere il tuo debito con pagamenti minimi.

Domande di sfida

- Qual è la differenza tra carte di credito e carte di debito?

- Come guadagna denaro una compagnia di carte di credito?

- In che modo le carte di credito possono aiutarti o danneggiarti finanziariamente?

- Con parole tue, spiega cos’è il Card Act del 2009.