Riconciliare i Conti

I tuoi genitori probabilmente hanno esperienza nel riconciliare il loro libretto degli assegni confrontando i propri registri scritti con i loro estratti conto bancari.

Nel mondo di oggi, riconciliare il tuo libretto degli assegni non è un’attività comune per due motivi:

- Gli assegni cartacei probabilmente rappresentano solo una piccola parte delle tue spese totali al mese

- Probabilmente hai un registro automatico con i servizi online della tua banca che mostra quanto hai pagato per qualsiasi acquisto effettuato con una carta di debito

Questo non significa che puoi saltare la riconciliazione dei conti. In effetti, il modo in cui funzionano i pagamenti istantanei e altre comodità probabilmente rende più importante che mai dedicare qualche minuto al mese a riconciliare i tuoi conti.

Cosa significa riconciliare?

Nei rapporti, riconciliare significa risolvere le differenze per ripristinare relazioni amichevoli tra due persone. Lo vedi nei film quando una coppia sposata si separa e poi decide che vuole ancora essere sposata, o quando una figlia decide, dopo essere stata arrabbiata con suo padre per 20 anni, che vuole riconciliare il loro rapporto. Nei rapporti, riconciliare significa mettere le cose a posto.

In termini finanziari, riconciliare significa confrontare i tuoi registri personali con quelli della banca per vedere se corrispondono. E se non corrispondono, vuoi scoprire dove si trova l’errore e “mettere a posto”. Non vuoi pensare di avere più soldi di quanti ne hai, e non vuoi nemmeno pensare di avere meno soldi di quanti ne hai. Quindi il processo di riconciliazione dei tuoi conti bancari è importante.

Riconciliare per il 21mo Secolo – Perché è Importante?

Oggi riceverai ancora ricevute cartacee per quasi ogni pagamento che fai di persona, e copie online delle ricevute per ogni acquisto che fai online.

Ci sono ancora due fattori che rendono necessaria la riconciliazione:

Errori di Inserimento nei Negozi

Il modo più economico e semplice per i negozi e i ristoranti di accettare carte di credito e di debito è utilizzare un lettore di carte autonomo. Questi lettori operano indipendentemente dal normale sistema di registrazione, il che significa che il tuo cameriere o commesso dovrà inserire manualmente il tuo totale prima di scansionare la tua carta.

Puoi riconoscere quali esercizi fanno questo perché probabilmente riceverai due ricevute: una emessa dall’esercizio (che elenca cosa hai comprato e i prezzi degli articoli) e una stampata dal lettore di carte (di solito solo con il totale). Poiché questi due elementi sono registrati separatamente, c’è la possibilità che la persona che inserisce il tuo totale abbia inserito l’importo sbagliato. Questo di solito avviene accidentalmente, ma significa che paghi più o meno di quanto avresti dovuto pagare.

Se guardi immediatamente le due ricevute, catturerai l’errore e il negozio può fare la correzione mentre sei ancora lì annullando la prima transazione e creandone una corretta. Tuttavia, spesso le ricevute vanno nella borsa della spesa e potresti non notare la discrepanza fino a quando non torni a casa. Puoi fare la correzione in seguito confrontando la tua ricevuta “originale” con il tuo estratto conto bancario e portando entrambi all’esercizio per dimostrare l’errore. Naturalmente, questo è possibile solo se hai conservato la vera ricevuta che elenca cosa hai comprato, quanto avresti dovuto pagare e i timestamp sia sulla ricevuta che sull’estratto conto bancario che mostrano che si trattava della stessa transazione.

Tempi di Elaborazione delle Transazioni

Quando effettui una transazione, l’esercizio da cui stai acquistando ha bisogno di un “intermediario” per contattare la tua banca o la compagnia della carta di credito per trasferire effettivamente i soldi. Questo è chiamato “Elaborazione dei Pagamenti”, e ci sono alcuni modi in cui può avvenire.

Se stai lavorando con aziende più grandi, il pagamento di solito viene elaborato immediatamente – puoi vederlo apparire immediatamente nelle transazioni della tua carta di credito o negli estratti conto bancari. Tuttavia, è molto comune che i negozi online utilizzino l’elaborazione dei pagamenti in blocco, il che significa che tutti i pagamenti vengono elaborati uno o due giorni dopo che è stato effettuato l’acquisto (questo può essere molto più economico per i negozi più piccoli, poiché i processori di pagamento hanno commissioni più basse per i lotti). Questo può accadere anche con negozi più grandi di persona (come grandi catene di supermercati o stazioni di servizio) che possono elaborare gli ordini in blocco.

Sebbene i ritardi possano avere solo un periodo di attesa di uno o due giorni, possono accumularsi se stai controllando il tuo saldo bancario al volo per capire quanti contanti hai. Ogni piccola transazione “ritardata” può comportare enormi importi di commissioni per scoperti se pensi di avere soldi nel tuo conto ma in realtà sono bloccati in transazioni in sospeso.

I ritardi di elaborazione molto più grandi possono derivare da qualsiasi pagamento che potresti effettuare con un assegno cartaceo (come l’affitto). Questi vengono elaborati solo dopo che qualcuno porta fisicamente l’assegno in banca per depositarlo, quindi il tempo di elaborazione dipende interamente da chi paghi. Questo può accadere anche con il tuo stipendio: molti sistemi di pagamento pagano solo quando qualcuno del dipartimento stipendi della tua azienda conferma l’importo del tuo stipendio, il che significa che quando effettivamente ricevi i soldi nel tuo conto può variare a seconda dei fine settimana, delle festività e del carico di lavoro di quella persona.

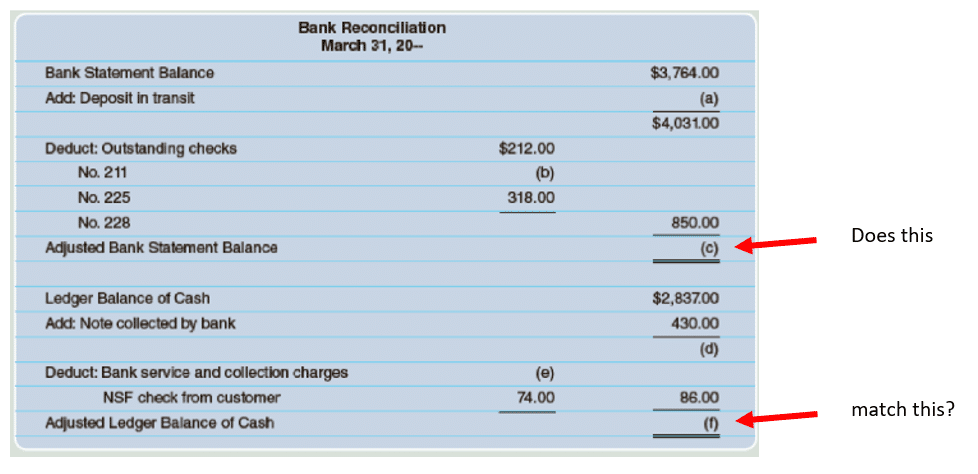

La Riconciliazione di 10 Minuti

Una volta al mese, dovresti dedicare 10 minuti a riconciliare il tuo conto corrente. Ricorda che questo significa che stai confrontando l’importo di denaro che pensa di avere nel tuo conto con quello che la banca dice che hai nel conto. Se conservi le tue ricevute, questo processo andrà molto più veloce. Ecco quattro passaggi per aiutarti con il tuo compito di riconciliazione.

- Passo 1: Conferma che i tuoi grandi acquisti corrispondano alle tue ricevute.

- Fai questo per i tuoi 10 acquisti più grandi del mese, solo per assicurarti che non ci siano stati errori.

- Passo 2: Assicurati che tutti i tuoi depositi siano contabilizzati.

- Controlla che tutti i tuoi stipendi o eventuali altri trasferimenti che hai ricevuto appaiano correttamente.

- Passo 3: Assicurati che i tuoi pagamenti siano contabilizzati.

- Controlla specificamente i pagamenti più grandi, come la spesa della settimana, o alcuni regali che hai comprato online – non devi essere preciso.

- Passo 4: Registra i tuoi totali.

- Una volta che hai stabilito il tuo vero saldo bancario, registra questo numero nel tuo foglio di calcolo per riferimento futuro. Questo ti aiuta a determinare in seguito come le tue spese si muovono da mese a mese.

Lavorare con gli Assegni

Potresti non aver bisogno di scrivere assegni spesso, ma ci sono ancora alcuni casi in cui si presenta! Assicurati che qualsiasi assegno tu scriva sia incluso nella tua riconciliazione, anche se non è ancora stato accreditato nel tuo conto bancario. Quando scrivi un assegno per la tua amica Sue, lei deve depositare il tuo assegno nel suo conto bancario. La sua banca poi contatta la tua banca elettronicamente per assicurarsi che tu abbia abbastanza soldi nel tuo conto per trasferirli nel conto di Sue. Se lo hai, allora il denaro viene trasferito e l’assegno è considerato “accreditato.” Questo processo di accredito potrebbe richiedere giorni o settimane a seconda di quanto velocemente Sue ha depositato l’assegno e quanto tempo impiegano le banche a comunicare tra loro.

Un assegno includerà sempre:

- Il tuo nome stampato

- La tua firma

- La persona o l’azienda a cui stai pagando

- La data in cui hai scritto l’assegno

- L’importo, scritto in parole

- L’importo, in numeri

- La tua firma

- Il tuo numero di conto

- Il tuo numero di routing (questo numero è un numero unico per la tua banca, utilizzato con il tuo numero di conto per identificare il tuo esatto conto bancario)

Gli assegni possono anche includere facoltativamente un memo, che è una nota per ricordarti o per la persona a cui stai pagando perché hai scritto questo assegno.

Provalo!

Vedi se riesci a identificare come compilare correttamente un assegno. In questo esempio, il tuo nome è Mark Brookshire, e stai scrivendo un assegno alla City Cable Company il 18 aprile 2019 per $142, per pagare la tua bolletta di marzo. Trascina gli elementi dal lato destro nel posto sull’assegno dove appartengono.

Domande di Sfida

- Cosa intendi con il termine riconciliazione del conto?

- Perché è importante fare una riconciliazione del conto ogni mese.

- In che modo un consulente finanziario potrebbe aiutare?