Emissione di Azioni e Dividendi

Grandi corporazioni sono entità molto potenti che possono possedere più capitale di alcuni paesi nel mondo. Tuttavia, ogni azienda inizia come una piccola start-up. Queste aziende crescono con iniezioni di capitale, sia dai fondatori che da altri investitori.

Diventare Pubblici

A un certo punto, i piani di un’azienda diventano così grandi che necessitano di finanziamenti pubblici per supportare lo sviluppo futuro, e quindi vendono azioni per raccogliere il denaro necessario per crescere. Questo punto è quando un’entità privata diventa pubblica. Una corporazione pubblica è finanziata dal ‘pubblico’, il che significa milioni di investitori, e quindi un enorme capitale. Il passo più significativo nella creazione della corporazione è la sua registrazione come entità legale. Uno stato emette articoli di incorporazione all’azienda che riconoscono legalmente lo status della corporazione come entità indipendente. Il certificato di incorporazione identifica il nome, l’indirizzo e il campo di operazione di una nuova corporazione e descrive le azioni da emettere.

Emissione di Azioni al Pubblico

Diventare pubblici non significa semplicemente entrare nel mercato e chiedere a centinaia e milioni di investitori pubblici di investire nella tua azienda. È un processo lungo che inizia con la valutazione dell’azienda per capire il prezzo per azione che un investitore pubblico sarebbe disposto a pagare.

Per determinare il vero valore dell’azienda, è necessario tenere conto di tutti i flussi di cassa futuri che entreranno nell’azienda. Successivamente, il valore dell’azienda è diviso per il numero di azioni da emettere per determinare il prezzo per azione.

Qualsiasi emissione necessita di un mercato dei capitali efficiente per garantire che tutte le azioni riflettano il vero valore di mercato e la domanda di mercato.

Mercati dei Capitali Efficienti

L’efficienza di un mercato dei capitali è in gran parte determinata dalla velocità con cui le fluttuazioni nei prezzi delle azioni riflettono le informazioni disponibili al pubblico. Gli investitori utilizzano diverse notizie e informazioni sull’azienda per prendere le loro decisioni di trading. Se queste informazioni vengono incorporate rapidamente nella fluttuazione dei prezzi, possiamo definire questi mercati come efficienti. Un mercato efficiente è un mercato equo quando le aziende sono valutate al vero prezzo che riflette tutti gli eventi e le decisioni che l’azienda prende. I mercati efficienti premiano le aziende che sono in grado di dimostrare buone decisioni aziendali aumentando il prezzo delle azioni, mentre puniscono le aziende con cattive pratiche aziendali.

Al contrario, i mercati dei capitali inefficienti hanno meno connessione tra ciò che sta accadendo nell’azienda e il suo prezzo delle azioni. Questo può accadere se c’è un accesso limitato alle informazioni, regolamenti governativi molto pesanti, o semplicemente non ci sono abbastanza acquirenti e venditori nel mercato.

Contabilità per l’Emissione di Azioni

Ci sono pochi modi di emissione che influenzeranno i modi in cui l’emissione è contabilizzata:

- Emissione di base (la più comune)

- Emissione per sottoscrizione

- Emissione con altri titoli

Emissione di Base

L’emissione di base consiste nella vendita al pubblico di un importo concordato di azioni e nella ricezione di denaro per ciascuna delle azioni vendute. Le azioni costituiscono il capitale sociale dell’azienda, che è mostrato sotto patrimonio netto in contabilità. Il denaro ricevuto dalla vendita di azioni è un conto attivo. Secondo le regole contabili, il patrimonio netto aumenta per accredito e gli attivi aumentano per addebito. Pertanto, la contabilità per l’emissione di base avviene nel seguente modo:

| Addebito | Accredito | |

| Denaro | Numero di azioni emesse * prezzo per azione | |

| Capitale sociale | Numero di azioni emesse * prezzo per azione |

Esempio

L’azienda A ha emesso 1.000.000 azioni il cui prezzo è di $23 per azione. L’entrata apparirà così:

| Addebito | Accredito | |

| Denaro | 23.000.000 | |

| Capitale sociale | 23.000.000 |

Emissione per Sottoscrizione

L’emissione per sottoscrizione è il caso di vendita di azioni in ‘prestito’, dove gli investitori non devono pagare l’importo totale tutto in una volta. Tuttavia, il pagamento di una parte dell’importo conferisce all’investitore uno stato di sottoscrizione, il che significa che gli sarà assegnato un determinato numero di azioni. Questo investitore non può godere dei diritti, e le azioni non sono ufficialmente conteggiate e registrate come emesse fino a quando l’importo totale non è pagato.

Esempio

L’azienda A ha emesso una sottoscrizione di 1.000.000 azioni al prezzo di $23 per azione. Tuttavia, solo il 20% dell’importo totale è richiesto come ‘acconto’ che deve essere pagato inizialmente. Il pagamento del 20% è una garanzia per l’azienda che l’investitore acquisterà le azioni e pagherà l’importo totale alla scadenza. D’altra parte, questo 20% è una garanzia per l’investitore che queste azioni sono assegnate a lui/lei. Le azioni emesse per sottoscrizione sono registrate nei libri contabili. Per differenziarsi dal capitale sociale, che include l’emissione di base già pagata, viene creato un nuovo conto per le azioni sottoscritte.

Per prima cosa, registrare le azioni sottoscritte e i crediti che l’azienda si aspetta di ricevere. Secondo le regole contabili, il credito è un conto attivo che aumenta per addebito.

| Addebito | Accredito | |

| Crediti da Sottoscrizione | 23.000.000 | |

| Azioni Sottoscritte | 23.000.000 |

Quindi registra il ‘caparra’ – il denaro che l’azienda sta ricevendo inizialmente. Questo importo dobbiamo sottrarlo dai crediti attesi, poiché è già stato pagato.

Quando arriva la scadenza del pagamento, l’importo totale viene pagato e le azioni vengono registrate come capitale sociale.

Emissione con altri titoli significa emettere due classi di azioni contemporaneamente. Due classi di solito includono azioni privilegiate e azioni ordinarie. Le azioni ordinarie sono le azioni tradizionali che conferiscono una parte di proprietà agli azionisti supportata da diritti di voto. Le azioni privilegiate sono talvolta aggiunte al mix di capitale e debito perché gli azionisti privilegiati di solito non hanno diritti di voto e non partecipano alla gestione dell’azienda. Il nome ‘privilegiato’ caratterizza la loro seniority. In caso di fallimento e/o inadempimento, gli azionisti privilegiati devono essere pagati prima degli azionisti ordinari e dopo i creditori. Questa seniority è mantenuta anche nella distribuzione dei dividendi. Quando queste due classi vengono emesse insieme, l’intera procedura contabile non cambia rispetto all’emissione di azioni di base. L’unica differenza è trovare le proporzioni di capitale allocate a queste due classi in base al valore di mercato.

L’azienda A ha emesso 500.000 azioni ordinarie e 500.000 azioni privilegiate per un totale di 1.000.000. Il valore di mercato delle azioni privilegiate è di $26 per azione. Il valore di mercato delle azioni ordinarie è di $23 per azione.

Valore di mercato delle azioni privilegiate: 26 * 500.000=13.000.000

Valore di mercato delle azioni ordinarie: 23 * 500.000=11.500.000

Valore di mercato totale: 24.500.000

Quindi, dobbiamo capire quanto del nostro prezzo totale è allocato a ciascuna delle classi.

Privilegiato: 13.000.000/24.500.000 * 23.000.000=12.204.081,6

Ordinario: 11.500.000/24.500.000 * 23.000.000= 10.795.918,4

23.000.000

Le azioni privilegiate conferiscono ai loro azionisti lo status di ‘privilegiato’ rispetto ad altri azionisti. Pertanto, il prezzo per azione privilegiata è solitamente più alto rispetto a quello di un’azione ordinaria. Tuttavia, i dividendi pagati agli azionisti privilegiati sono fissi e non evolvono con la crescita e lo sviluppo dell’azienda. Questo limita gli azionisti privilegiati dal guadagnare dalla crescita del prezzo dell’azienda. Per questo motivo, è molto comune che le azioni privilegiate siano convertibili.

Le azioni privilegiate convertibili sono azioni privilegiate che possono essere convertite in un certo numero di azioni ordinarie a un prezzo specifico. Il numero di azioni ordinarie che si ottiene per ogni azione privilegiata è chiamato tasso di conversione.

Ad esempio, se il tasso di conversione dell’azienda è 4, significa che l’azionista privilegiato può ottenere 4 azioni ordinarie per ogni azione privilegiata. Tuttavia, gli azionisti privilegiati convertiranno solo se il prezzo delle azioni ordinarie è superiore al prezzo di conversione.

Il prezzo di conversione è l’importo che un azionista privilegiato pagherà per le azioni ordinarie nella conversione. Quindi, se l’azione privilegiata dell’investitore costa $500 e il loro rapporto di conversione è 4, egli o ella pagherà $125 ($500/4) per ogni azione ordinaria. Questo significa che questo investitore non convertirà le proprie azioni se il prezzo delle azioni ordinarie è inferiore a $125, altrimenti perderà denaro.

Tutte queste informazioni, incluso il tasso di conversione e il prezzo di conversione, sono specificate nel prospetto (un documento che descrive le azioni) che viene distribuito durante l’emissione. Nel momento in cui i prezzi delle azioni ordinarie diventano superiori al prezzo di conversione, molti azionisti privilegiati eserciteranno il loro diritto di conversione cercando di trarre vantaggio dalla crescita. A questo punto, un’azienda deve essere pronta a fornire azioni ordinarie per soddisfare la domanda.

L’azienda ha 500.000 azioni privilegiate emesse, con un tasso di conversione di 4 e un prezzo di conversione di $125, e il prezzo delle azioni ordinarie raggiunge $150. Supponiamo che il 70% degli azionisti privilegiati eserciterà il proprio diritto di conversione: 1.400.000 azioni ordinarie dovrebbero essere emesse per consentire la conversione. Il 70% di 500.000 azioni è 350.000 azioni. Pertanto, queste 350.000 azioni privilegiate saranno convertite in ordinarie utilizzando il tasso di conversione: 350.000 * 4 = 1.400.000 azioni ordinarie.

Le azioni privilegiate conferiscono ai loro azionisti lo status di ‘privilegiato’ rispetto ad altri azionisti. Pertanto, il prezzo per azione privilegiata è solitamente più alto rispetto a quello di un’azione ordinaria. Tuttavia, i dividendi pagati agli azionisti privilegiati sono fissi e non evolvono con la crescita e lo sviluppo dell’azienda. Questo limita gli azionisti privilegiati dal guadagnare dalla crescita del prezzo dell’azienda. Per questo motivo, è molto comune che le azioni privilegiate siano convertibili.

I dividendi sono il pagamento che gli investitori ottengono in cambio del loro investimento. I dividendi possono essere pagati mensilmente, trimestralmente o semestralmente a seconda della politica di distribuzione dei dividendi dell’azienda. Le aziende non sono obbligate a pagare i dividendi fino a quando non li dichiarano. Questo significa che negli anni difficili, molte aziende semplicemente non dichiarano dividendi, accumulando invece riserve di liquidità. Se possono, le aziende di solito hanno un incentivo a pagare dividendi, poiché è un buon segno della posizione finanziaria dell’azienda che aiuta ad aumentare il prezzo delle azioni nel complesso. Questo significa che, per la maggior parte delle aziende, i dividendi vengono pagati regolarmente. Quando l’azienda dichiara i dividendi, diventano una passività per l’azienda e si trovano sotto il conto dei dividendi da pagare.

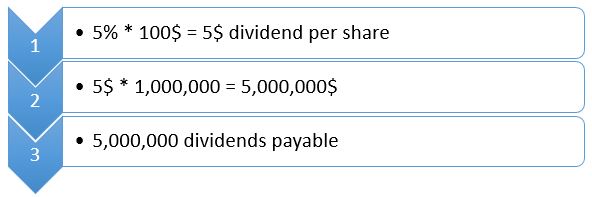

Il rendimento da dividendo viene utilizzato per calcolare i dividendi da pagare. Il rendimento da dividendo è il rapporto tra i dividendi annuali per azione e il prezzo per azione. È indicato nella fase iniziale dell’emissione delle azioni.

Esempio

Un’azienda paga dividendi annualmente e ha un rendimento da dividendo del 5%. Ha 1.000.000 di azioni in circolazione e il prezzo attuale delle azioni è di 100 dollari per azione. Se l’azienda dichiara i dividendi, i dividendi vengono calcolati da:

Certo, i rendimenti da dividendo variano da un’azienda all’altra. Inoltre, il rendimento da dividendo può essere fisso o può crescere a tassi diversi. Tutti i dettagli sulla crescita dei dividendi, i periodi di pagamento e i tassi sono determinati dalla politica di distribuzione dei dividendi dell’azienda.