6-04 Comprendere i Rendiconti di Flusso di Cassa

Una volta compresa la redditività di un’azienda, dai un’occhiata al Rendiconto dei Flussi di Cassa perché questo è il secondo elemento più importante dell’Analisi Fondamentale, e spesso richiede più di un esame superficiale. Molti esperti sostengono fermamente che un buon flusso di cassa è più importante degli utili per garantire la sostenibilità dell’azienda a lungo termine. Sorprendente? Non esserlo.

Prima di discutere su come analizzare un’azienda sulla base del flusso di cassa, chiarifichiamo che comprendiamo la differenza tra reddito netto e flusso di cassa.

Scusa, ma è tempo di una lezione di contabilità! Quando abbiamo allestito un chiosco di limonata da bambini, andavamo al negozio e compravamo limoni, bicchieri e ghiaccio per un valore di $20. Poi ci mettevamo in strada e cercavamo di vendere 50 bicchieri a $1 ciascuno. Quei $50 di entrate e $20 di spese ci fornivano un reddito netto di $30 e un flusso di cassa di $30.

Ma la realtà era che abbiamo preso in prestito il tavolo di mamma e papà per fare il nostro chiosco di limonata e non abbiamo pagato nulla per averlo in prestito. Se volevamo espandere la nostra attività di limonata aprendo un altro chiosco in un’altra angolo della strada, avremmo dovuto comprare un nuovo tavolo, che potrebbe costarci $75. Quindi, nel secondo giorno della nostra attività di 2 chioschi di limonata, avremmo speso $40 per i limoni e $75 per un tavolo e venduto limonata per un valore di $100. Ora abbiamo $100 di entrate, $40 di limoni e $75 per un tavolo. Questo significa che finiamo la giornata con $15 in meno rispetto a quanto avevamo all’inizio.

Nel terzo giorno, non abbiamo bisogno di comprare un altro tavolo. Quindi nel terzo giorno abbiamo altri $100 di entrate e $40 di costi e un flusso di cassa positivo di $60.

| Giorno 1 | Giorno 2 | Giorno 3 | |

|---|---|---|---|

| Entrate | $50 | $100 | $100 |

| Spese | $20 | $115 | $40 |

| Flusso di Cassa | $30 | $-15 | $60 |

Il flusso di cassa è facile da vedere ogni giorno, ma qual era il nostro reddito netto ogni giorno? La risposta è che dipende da quanti giorni utilizzeremo il nostro tavolo. Se pensiamo che il tavolo da $75 durerà per 75 giorni, allora quel tavolo non ci è costato davvero $1 al giorno da usare? I contabili delle aziende quotate in borsa devono fare questo tipo di calcoli e allocare i costi di questi “attivi fissi” sulla vita utile prevista dell’attivo. Questo processo di ammortamento del tavolo a $1 al giorno è chiamato ammortamento (o deprezzamento). L’acquisto di attivi fissi e il loro deprezzamento è una delle differenze tra reddito netto e flusso di cassa.

Ora supponiamo che nel giorno 2 della nostra attività di limonata, un cliente abbia preso limonata da noi e poi si sia reso conto di non avere il $1 per pagarlo, ma ha promesso di tornare il giorno successivo per pagare. Nel giorno 2 avremmo ricevuto solo $99 in contante dai nostri $100 di vendite, ma nel giorno 3 avremmo ricevuto $101 in contante su $100 di vendite. La vendita è realmente avvenuta nel giorno 2, è solo che non siamo stati pagati fino al giorno 3.

Allo stesso modo, nel giorno 2, nel nostro viaggio al negozio di alimentari al mattino, potremmo aver dimenticato di portare il nostro portafoglio, ma il direttore del negozio di alimentari ci ha dato credito finché promettevamo di pagare il giorno successivo. Improvvisamente puoi vedere come il reddito netto e il nostro flusso di cassa possano davvero allinearsi male con l’acquisto e il pagamento del nostro inventario, la raccolta di contante dalle nostre vendite e gli acquisti di attivi fissi che hanno una vita utile prevista di 3, 5 o addirittura 30 anni.

Ora considera questo: un’azienda con un’eccellente redditività può affrontare seri problemi se le sue vendite sono concentrate in una base clienti molto ristretta, se tutti i prodotti sono venduti a credito aziendale con conseguenti enormi crediti verso clienti, o se l’azienda è lenta a sviluppare nuovi o migliorati prodotti in un settore in rapida evoluzione. Un flusso di cassa tanto necessario – per finanziare le spese operative, R&D, servizio del debito e marketing – potrebbe mancare e la capacità a lungo termine dell’azienda di operare in modo redditizio – o semplicemente di operare – potrebbe essere in pericolo.

Un’altra azienda, che lavora con margini di profitto ridotti, potrebbe avere un eccellente flusso di cassa e un buon turnover dell’inventario. Godono di contante sufficiente per soddisfare tutte le obbligazioni operative, di marketing e di servizio del debito e hanno fondi rimanenti per progetti futuri. Ad esempio, considera le catene di supermercati di successo che spesso lavorano con margini di profitto così bassi come il 5%. Tuttavia, il loro profitto costante, combinato con un eccellente flusso di cassa, (e pochi crediti verso clienti) mantiene tipicamente i supermercati vitali e un investimento molto stabile.

Il Rendiconto dei Flussi di Cassa che troverai nel rendiconto finanziario di un’azienda dovrebbe aiutarti a restringere il vero flusso di cassa generato dalle operazioni. Non aver paura di guardare questi rendiconti! Scoprirai come l’azienda gestisce la propria attività, come gestisce il proprio flusso di cassa e potrebbe rivelare cambiamenti inaspettati che possono darti indizi sulle prestazioni future.

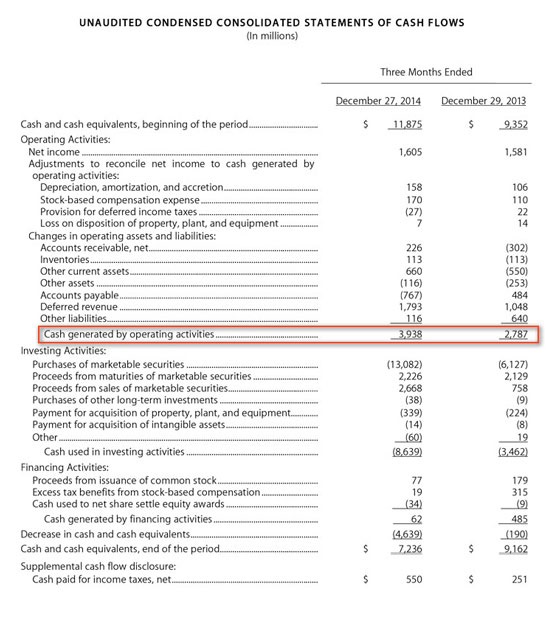

Ora dai un’occhiata al Rendiconto dei Flussi di Cassa di Apple. Nota come hanno iniziato i 3 mesi con $11.875 milioni, generato $3.938 da attività operative, investito $8.639 milioni, ricevuto $62 milioni da altre attività di investimento, e questo ha portato a avere $7.236 milioni alla fine del trimestre. È davvero una grande azienda!

Fortunatamente, i rendiconti finanziari hanno cercato di semplificare alcuni di questi problemi contabili con l’uso di alcuni termini chiave che tutti coloro che esaminano un’azienda dovrebbero essere interessati a conoscere.