4-02 Misurare il Rischio: Il Rapporto di Sharpe

Il Rapporto di Sharpe, nominato in onore del premio Nobel William F. Sharpe, misura il tasso di rendimento in relazione al livello di rischio utilizzato per ottenere quel tasso. È uno strumento particolarmente utile per gli investitori principianti da utilizzare come metodo per tracciare la “fortuna” rispetto all’“intelligenza”.

Un Esempio del Rapporto di Sharpe

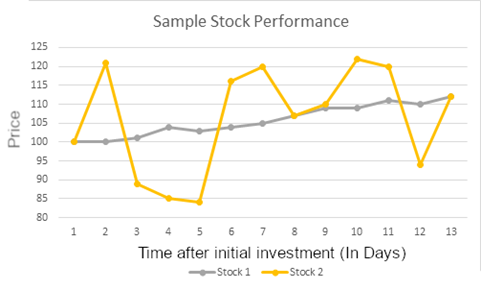

Guarda le performance di queste due azioni:

Nel primo giorno che monitoriamo e nell’ultimo giorno, questi due investimenti hanno lo stesso valore. Tuttavia, l’Azione 1 è molto coerente nei suoi rendimenti, mentre l’Azione 2 ha un’ampia gamma di variazione. In questo esempio, se un investitore detiene entrambe queste azioni per 13 giorni, il loro rendimento sarebbe lo stesso per entrambe.

Tuttavia, immagina se l’investitore vendesse entrambe le azioni il Giorno 11. Il rendimento per l’Azione 2 sarebbe molto più alto! Ma se aspettassero solo un giorno in più, il giorno 12 il valore dell’Azione 2 crollerebbe, quindi l’Azione 1 sembra essere una scelta migliore.

Come Utilizzare il Rapporto di Sharpe Durante gli Investimenti

Quando si risparmia e si investe, l’obiettivo dovrebbe sempre essere rendimenti coerenti e preservazione del capitale; non si vogliono fare mosse rischiose che potrebbero annullare tutti i risparmi investiti. Un investitore saggio preferirebbe l’Azione A, poiché non deve preoccuparsi di “tempificare il mercato”, ma può concentrarsi sulla costruzione di un forte portafoglio a lungo termine, invece di concentrarsi su quando comprare e vendere alcune “azioni calde” ai migliori prezzi.

In questo esempio, l’Azione A avrebbe un Rapporto di Sharpe molto più alto rispetto all’Azione B, perché ha molta meno variazione per lo stesso rendimento alla fine del periodo che abbiamo esaminato.

Puoi espandere questo concetto a un intero portafoglio; se il valore del tuo portafoglio oscilla molto, ma finisci con un valore più alto, avrai un Rapporto di Sharpe molto più basso rispetto a qualcun altro che potrebbe avere un rendimento finale più basso, ma il cui valore del portafoglio è cresciuto a un tasso più coerente durante il periodo di trading.

ENTRAMBE le misure sono molto importanti per determinare quale portafoglio ha fatto “meglio”. Una chiave per investire è bilanciare rischio e rendimento; un Rapporto di Sharpe tra 1 e 2 è “buono”, tra 2 e 3 è “ottimo”, e maggiore di 3 è “eccellente”. Tuttavia, se stai confrontando due portafogli con un Rapporto di Sharpe simile, il Rendimento standard ti dirà di più su quale sia stato un investimento più saggio.

Calcolo del Rapporto di Sharpe

Il Rapporto di Sharpe richiede tre numeri:

- Il rendimento percentuale complessivo dell’azione o del portafoglio che stai analizzando

- Un tasso “senza rischio” (di solito quello che otterresti se investissi in obbligazioni del tesoro)

- La deviazione standard dei rendimenti giornalieri di quell’azione o portafoglio

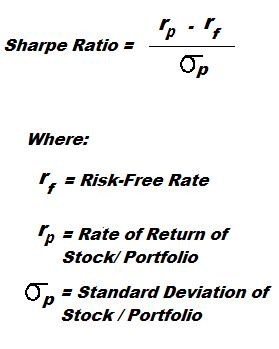

Il calcolo effettivo appare così:

In cima, stiamo sottraendo il tasso “senza rischio” dai rendimenti effettivi. Poiché ci interessa solo quanto sia rischioso l’investimento, vogliamo solo sapere quanto meglio ha fatto rispetto al “senza rischio”.

In basso, stiamo dividendo tutto questo per la deviazione standard dei rendimenti, che misura quanto il mio rendimento giornaliero è variato. Poiché questo numero è nella parte inferiore del rapporto, alta variazione = basso Rapporto di Sharpe. Puoi calcolare la Deviazione Standard con Excel, Google Sheets o la maggior parte degli altri software di fogli di calcolo utilizzando la funzione “STDEV”.

Limitazioni del Rapporto di Sharpe

La limitazione del Rapporto di Sharpe è che ti dice solo che un investimento è stato migliore dell’altro confrontando il rischio, ma non ti dice QUANTO sia stato migliore quell’investimento. In altre parole, non ci sono unità per misurare il beneficio aggiunto dalla scelta di un investimento rispetto a un altro.

Ad esempio, immagina di aver acquistato $1000 di azioni ABC, e il suo prezzo è aumentato dell’1% in un giorno – quindi ora hai $1010. Vendi immediatamente l’azione e acquisti un’obbligazione del tesoro senza rischio da $1000, con un rendimento dell’1%.

Dopo un anno, avrai guadagnato $10 dalle azioni in quel primo giorno, e altri $10 dalla tua obbligazione – un totale di $20, 2% di rendimento totale. Non ci sono molti investitori che sarebbero impressionati da questo. Ma poiché hai investito in obbligazioni senza rischio per quasi tutto l’anno, la variazione (e la deviazione standard) del tuo portafoglio sarebbe quasi zero – dandoti un Rapporto di Sharpe estremamente alto, possibilmente superiore a 10!

Un altro investitore ha scelto fondi indicizzati molto stabili, con un rendimento annuale del 10%. Ma poiché il prezzo è salito e sceso leggermente ogni giorno, c’era una certa variazione, e quindi il suo Rapporto di Sharpe potrebbe essere solo intorno a 3 – di solito considerato eccellente. Confrontando solo il Rapporto di Sharpe, il tuo Rapporto di Sharpe di 10 sembra ottimo, ma in realtà l’altro investitore probabilmente ha preso una decisione di investimento più saggia.