Hypotheken – Fakten und Fiktion

Bisher haben Sie im Budgetspiel eine Wohnung gemietet. In der realen Welt möchten Sie nach ein paar Jahren Arbeit möglicherweise ein Haus oder eine Eigentumswohnung kaufen – und dafür benötigen Sie eine Hypothek.

Kann nicht auf YouTube ansehen? Klicken Sie hier

Eine Hypothek ist ein Darlehen, das Sie von einer Bank aufnehmen, um Eigentum zu erwerben. Es handelt sich um langfristige Darlehen, die typischerweise über 15, 20 oder 30 Jahre vergeben werden. Jeden Monat müssen Sie eine Hypothekenzahlung leisten – ein Teil der Zahlung geht auf das Kapital und ein Teil auf die Zinsen.

Was macht Hypotheken besonders

Wenn Sie einen großen Kauf mit Ihrer Kreditkarte tätigen, müssen Sie monatliche Zahlungen leisten, um ihn abzuzahlen. Die Zinsen, die jeden Monat anfallen, werden dem Kapital hinzugefügt und summieren sich im Laufe der Zeit. Das bedeutet, wenn Sie nur die Mindestzahlungen leisten, wird es sehr lange dauern, das Darlehen abzuzahlen, und Sie werden eine Menge Zinsen zahlen.

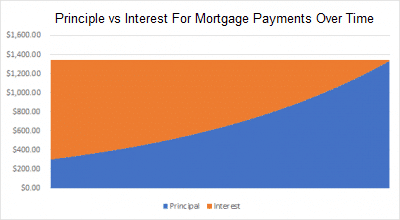

Hypotheken drehen das um. Jede Hypothek ist so strukturiert, dass Sie den gesamten Betrag genau nach der Laufzeit der Hypothek (15, 20 oder 30 Jahre) abbezahlen. Das bedeutet, dass in den ersten ein oder zwei Jahren der größte Teil Ihrer monatlichen Zahlung NUR Zinsen sind und sehr wenig auf Ihr Kapital angewendet wird (was den ursprünglich geliehenen Betrag bedeutet). Aber mit jeder Zahlung, die Sie leisten, zahlen Sie ein wenig weniger an Zinsen und ein wenig mehr auf das Kapital. Am Ende der Hypothek zahlen Sie hauptsächlich das Kapital zurück, mit fast keinen verbleibenden Zinsen.

Aufgrund dessen müssen viele Kreditnehmer eine schwierige Entscheidung zwischen einer 15-jährigen Hypothek und einer 30-jährigen Hypothek treffen. Die 30-jährige Hypothek hat niedrigere monatliche Zahlungen, aber Sie werden im Laufe der Laufzeit des Darlehens mehr Zinsen zahlen. Eine 15-jährige Hypothek hat viel höhere Zinszahlungen, aber Sie zahlen insgesamt viel weniger Zinsen.

Zum Beispiel, nehmen wir an, Sie möchten eine Hypothek über $250.000 aufnehmen, um ein Haus zu kaufen, und Sie können einen Zinssatz von 5% erhalten. Mit einer 30-jährigen Hypothek würden Sie insgesamt $233.139 an Zinsen zahlen (fast so viel wie Sie ursprünglich geliehen haben!), aber mit einer 15-jährigen Hypothek würden Sie nur $105.857 zahlen – eine Ersparnis von unglaublichen $127.282!

Warum also eine längere Hypothek aufnehmen?

Einfach – Ihre monatlichen Zahlungen sind viel niedriger. Und das zusätzliche Geld heute in Ihrer Tasche ist viel wert, besonders in Monaten, in denen Ihr Budget knapp ist. In unserem obigen Beispiel betrug Ihre Hypothek 5%. Mit einer 30-jährigen Hypothek würde Ihre monatliche Zahlung $1.342 betragen, und mit einer 15-jährigen Hypothek wären es $1.977 pro Monat – jeden Monat $635 mehr. Wenn Ihr Anlageportfolio einen jährlichen Zinssatz von 10% erzielt und Sie diese $635 investieren, anstatt sie in Ihre Hypothek zu stecken, hätten Sie nach 15 Jahren über $255.000 gespart – etwa das Doppelte der zusätzlichen Zinsen, die Sie für die längere Hypothek zahlen (und wenn Sie es 30 Jahre lang durchhalten, sparen Sie etwa $1.320.000)!

Obwohl Sie mit einer 15-jährigen Hypothek viel weniger Zinsen zahlen, müssen Sie viel größere Zahlungen leisten – was Geld ist, das Sie in andere Investitionen stecken könnten.