9-08 Optionspreissetzung – Black-Scholes-Modell

Jede Diskussion über Optionen und Optionspreise wäre unvollständig, ohne das Black-Scholes Optionspreismodell zu erwähnen.

Die Akademiker Fischer Black und Myron Scholes erklärten in einem Papier, das sie 1973 verfassten, ihre Theorie, dass eine Option implizit für die Preisgestaltung eines jeden gehandelten Wertpapiers war.

In Anlehnung an die Arbeiten einiger der berühmtesten Ökonomen, wie Paul Samuelson, entwickelten Black und Scholes nicht eine, sondern drei “Positionen” zu Ihrer Überlegung.

- Das Black-Scholes-Modell: Eine mathematische Berechnung bezüglich Aktien (Wertpapiere).

- Die Black-Scholes PDE (Partielle Differentialgleichung): Diese verfolgt die Bewegung oder den Verlauf einer bestimmten Aktie.

- Die Black-Scholes-Formel: Diese versucht, die Preise für Put- und Call-Optionen zu berechnen.

Es sei denn, Sie sind ein engagierter und hoffnungsloser Mathematiker, müssen Sie nur wissen, wie die Arbeit von Black-Scholes Ihre Investitionstätigkeiten beeinflussen könnte. Während viele Experten die Einschränkungen dieser Theorie anführen, könnten Sie die Vorhersagen und Projektionen, die durch Black-Scholes-Berechnungen angeboten werden, annehmen, um Ihre Optionsaktivitäten zu unterstützen.

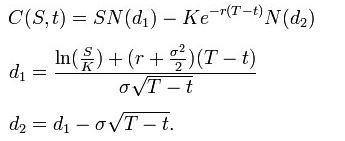

Die Black-Scholes-Formel wird verwendet, um den Preis von europäischen Put- und Call-Optionen zu ermitteln. Sie wird durch die Lösung der Black-Scholes PDE erhalten – siehe Ableitung unten.

Mit dieser Formel ist der Wert einer Call-Option in Bezug auf die Black-Scholes-Parameter:

Der Preis von Put-Optionen ist:

Für beide, wie oben:

- N(•) ist die kumulative Verteilungsfunktion der Standardnormalverteilung

- T – t ist die Zeit bis zur Fälligkeit

- S ist der Spotpreis des zugrunde liegenden Vermögenswerts

- K ist der Ausübungspreis

- r ist der risikofreie Zinssatz (jährlicher Zinssatz, ausgedrückt in Bezug auf kontinuierliche Verzinsung)

- σ ist die Volatilität der logarithmischen Renditen des zugrunde liegenden Vermögenswerts