Salir de Deuda: Bola de Nieve de Deuda y Avalancha de Deuda

La mayoría de los temas de educación financiera están dedicados a ayudarte a mantenerte fuera de deudas y construir riqueza, pero ¿qué haces si ya te encuentras profundamente endeudado sin una salida obvia?

Aquí es donde las estrategias de pago acelerado de deudas pueden entrar en juego, y las dos estrategias más populares tienen un tema frío y invernal: la Bola de Nieve de Deuda y la Avalancha de Deuda.

Bola de Nieve y Avalancha – La Idea Principal

Tanto los métodos de bola de nieve de deuda como de avalancha de deuda implican concentrar tus esfuerzos en una deuda a la vez. Harás pagos mínimos en todas tus deudas y luego destinarás cualquier dinero extra a pagar agresivamente una sola deuda hasta que desaparezca.

Tan pronto como pagues completamente una deuda, tomarás lo que estabas pagando mensualmente (tanto su pago mínimo como cualquier pago extra) y lo aplicarás a la siguiente deuda. Luego, una tras otra, pagarás cada deuda en su totalidad.

Bola de Nieve de Deuda

Con la estrategia de Bola de Nieve de Deuda, te enfocarías en pagar primero tu deuda con el saldo pendiente más bajo: enfrenta primero a tus enemigos más pequeños, luego genera impulso con cada deuda más pequeña para pagar tu deuda más grande.

Se llama “Bola de Nieve de Deuda” porque cada pago de deuda más grande acumula el pago de los pagos más pequeños, haciendo que tus pagos crezcan a medida que enfrentas tus deudas más pequeñas hasta las más grandes.

La Bola de Nieve de Deuda a veces se considera más fácil de seguir para las personas que han acumulado grandes cantidades de deuda porque proporciona hitos claros donde cada deuda más pequeña se paga, dando un impulso de confianza de que se está logrando un progreso real.

Avalancha de Deuda

La Avalancha de Deuda se enfoca en pagar primero tus deudas con la tasa de interés más alta, independientemente del saldo pendiente. Pagar deudas con las tasas de interés más altas generalmente significa que pagas menos en total de cargos por intereses durante todo el curso del pago de la deuda, ya que estás enfrentando tu deuda más costosa primero.

Dado que tu deuda con la tasa de interés más alta puede no ser la deuda con el saldo más bajo (especialmente si tienes múltiples tarjetas de crédito), significa que generalmente toma más tiempo pagar completamente tu primera deuda antes de que el pago se transfiera a la deuda con la siguiente tasa de interés más alta. Pero debido a que ahorras tanto en cargos por intereses a largo plazo, las deudas más pequeñas que se pagan más tarde se liquidan MUCHO más rápido, como una avalancha de nieve que baja por un lado de la montaña en un gran diluvio.

La Avalancha de Deuda a veces se considera más difícil de seguir para los principiantes, porque puede llevar mucho más tiempo pagar completamente las primeras deudas de alto interés, especialmente si tienes una gran deuda de tarjeta de crédito. Esto puede ser desalentador y hacer que el plan sea más difícil de seguir (a menos que tengas una gran fuerza de voluntad para apegarte al plan).

Por Qué Funcionan

Sin ninguna de estas estrategias, el pago de deudas predeterminado de la mayoría de las personas sería hacer los pagos mínimos hacia todas sus deudas, y cualquier pago extra lo dividirían entre las deudas (ya sea de manera uniforme o aleatoria). Esto significa que estarías acumulando cargos por intereses en todas tus deudas hasta que se paguen, generalmente no mucho antes de si solo hubieras hecho los pagos mínimos por todas ellas.

Esto es especialmente cierto para la deuda de tarjeta de crédito, donde los pagos mínimos disminuyen a medida que tu saldo pendiente disminuye. Por lo tanto, hacer solo los pagos mínimos significa que estarás haciendo pagos durante mucho tiempo antes de que la deuda esté completamente pagada, y la mayor parte de cada pago irá hacia los cargos por intereses, no hacia la reducción real de tu deuda.

Cosas a Considerar

Hay algunas cosas especiales a considerar con tanto la bola de nieve de deuda como la avalancha de deuda, si se van a utilizar de manera efectiva.

Tarjetas de Crédito y Pagos Mínimos

Si tienes una gran deuda de tarjeta de crédito, hacer pagos regulares reducirá continuamente tu deuda total pendiente, reduciendo tus futuros pagos mínimos. Esto contrasta con los préstamos amortizados (como préstamos estudiantiles, préstamos para automóviles y hipotecas), que tienen pagos constantes durante la vida del préstamo.

Con un plan de pago acelerado de deudas, deberías continuar haciendo el mismo pago mensual en todas las tarjetas de crédito. Incluso si ese pago está por encima del mínimo, e incluso si actualmente no te estás enfocando en pagar esa deuda en particular. El objetivo es mantener tus pagos mensuales totales de deuda lo más consistentes posible hasta que toda tu deuda esté pagada. Mantener pagos consistentes de tarjetas de crédito es una parte importante de esa estrategia.

Hipotecas

Los préstamos hipotecarios para comprar una casa son generalmente, con mucho, el préstamo más grande en las finanzas de alguien. La deuda hipotecaria típicamente NO forma parte de ningún plan de pago acelerado de deudas (bola de nieve o avalancha), y se excluye de las deudas abordadas con estos métodos.

Ejemplo

Como ejemplo, considera a Chet y sus deudas actuales:

- Un préstamo de automóvil por $32,000. El préstamo es a un plazo de 5 años (60 meses) con un interés del 8%. Actualmente está a 2 años (24 meses) del préstamo, con 3 años (36 meses) por delante.

- Un préstamo estudiantil por $35,000. El préstamo es a un plazo de 20 años (240 meses) con un interés del 5%. Actualmente está a 5 años (60 meses) del préstamo, con 15 años (180 meses) por delante.

- Un préstamo personal por $5,000. El préstamo es a un plazo de 3 años (36 meses) y 10% de interés. Actualmente está a 6 meses del préstamo, con 30 meses por delante.

- Una tarjeta de crédito, maxed out con un límite de crédito de $15,000, y 21% de interés.

- Otra tarjeta de crédito con un saldo de $2,500 y un interés del 19%

Haciendo pagos mínimos, Chet continuaría pagando sus préstamos amortizados (préstamo de auto, préstamo estudiantil, préstamo personal) hasta sus pagos finales, y seguiría haciendo pagos en cada tarjeta de crédito hasta que el saldo bajara de $25 – luego haría un pago mínimo final para saldar el saldo. Esto significaría que paga:

| Deuda | Tiempo para pagar | Pagos totales desde ahora hasta el pago final | Interés total desde ahora hasta el pago final |

|---|---|---|---|

| Préstamo de Auto | 3 Años | $23,358 | $2,652 |

| Préstamo Estudiantil | 15 Años | $41,577 | $12,368 |

| Préstamo Personal | 2.5 Años | $2,742 | $1,758 |

| Tarjeta de Crédito 1 | 15.7 Años | $27,722 | $12,722 |

| Tarjeta de Crédito 2 | 8.25 Años | $4,125 | $1,625 |

| Total | 15.7 Años | $99,525 | $31,126 |

Esto tomaría casi 16 años para pagar completamente – ¡y más de $31,000 en intereses!

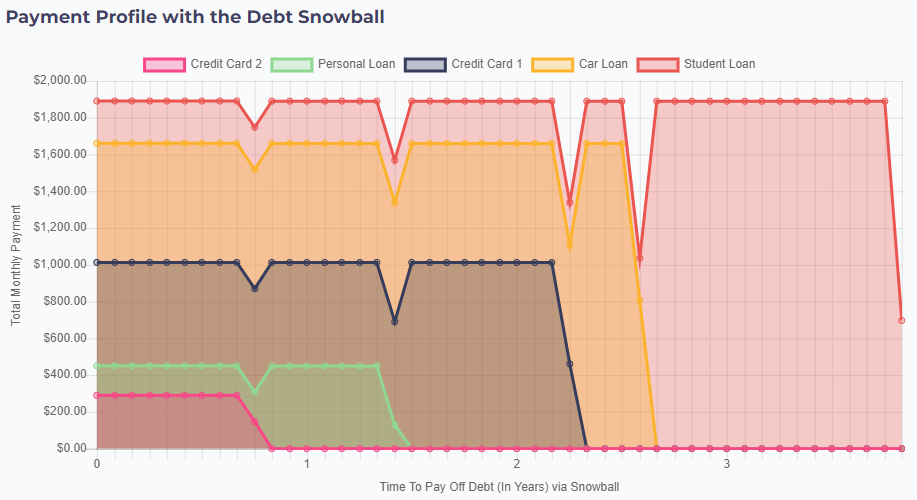

Avalancha de Deuda

Con un enfoque de Avalancha de Deuda, Chet se centraría en pagar primero sus saldos más bajos – y pondría dinero adicional que pueda ahorrar en su presupuesto actual. Si Chet puede permitirse un extra de $200 por mes, sus pagos serían:

- Agregando $200 por mes a su pago mínimo existente de $89 en su segunda tarjeta de crédito (con un saldo inicial de $2,500). Para sus otras facturas, continuar haciendo sus pagos mínimos.

- Después de 10 meses, esta tarjeta de crédito estaría completamente pagada. Su siguiente saldo más bajo es su Préstamo Personal, que tiene un pago mínimo de $161. Así que a partir del mes 12, Chet pagaría $450 ($289 de pago que estaba haciendo hacia la tarjeta de crédito, más $161 mínimo) hacia su Préstamo Personal.

- Después de 17 meses, su préstamo personal estaría pagado. Su siguiente saldo más bajo es su otra tarjeta de crédito, con un pago mínimo de $563. Así que a partir del mes 18, añadiría $451 a su pago de $562, haciendo un pago mensual total de $1,013

- Después de 28 meses, su tarjeta de crédito estaría pagada. Su siguiente saldo más bajo es su préstamo de auto, con un pago mínimo de $648. Así que a partir del mes 29, añadiría su anterior pago “bola de nieve” de $1,013, para un pago mensual total de $1,660.

- Con estos pagos de bola de nieve, su préstamo de auto se paga solo un par de meses después. Añade el pago de bola de nieve de $1,660 al pago mínimo del préstamo estudiantil de $230, para un pago mensual total de $1,890, hasta que su préstamo estudiantil esté completamente pagado justo antes de 4 años desde que comenzó su plan de pagos.

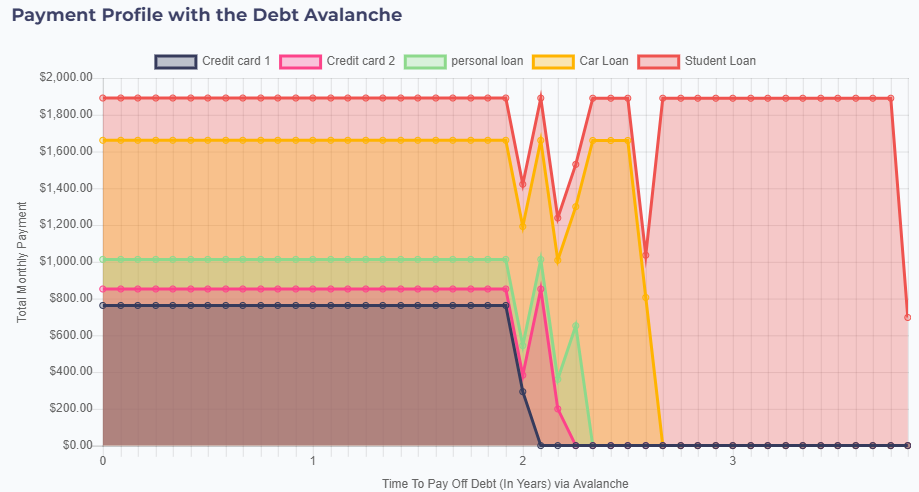

Avalancha de Deuda

Chet podría intentar en su lugar la Avalancha de Deuda – donde se enfoca en pagar primero las deudas con el interés más alto. En este caso, apuntaría a su primera tarjeta de crédito – con una tasa de interés del 21%.

- Agregar $200 por mes a su pago mínimo de $563 significa que comienza haciendo un pago de $763 hacia su primera tarjeta de crédito, y manteniendo pagos mínimos en otros lugares.

- Después de 2 años, su primera tarjeta de crédito estaría completamente pagada, así que añade este pago de $763 a su pago de la segunda tarjeta de crédito de $90, para un pago total de $852.

- Con este pago más grande, su segunda tarjeta de crédito se paga completamente en solo 2 meses, así que añade su pago de avalancha de $852 hacia su préstamo personal (que tiene la siguiente tasa de interés más alta). Sin embargo, su préstamo personal se paga con solo este pago de avalancha.

- Agregando su pago del préstamo personal, su pago de avalancha crece a $1,013, sumando a su pago mínimo del préstamo de auto de $648, da un total de pago de auto de $1,660.

- Y con este gran pago de auto, su préstamo de auto se paga solo un par de meses después. Aplicando su pago de avalancha hacia su préstamo estudiantil da un pago mensual total de $1,890, pagando completamente el préstamo en poco menos de 4 años.

La Conclusión

No hay una respuesta correcta o incorrecta sobre cuál enfoque es “mejor” – tanto el método de Bola de Nieve como el de Avalancha ahorrarían a Chet más de $13,000 para cuando sus deudas estén pagadas.

La Avalancha de Deuda tiene la ventaja de un interés total ligeramente más bajo pagado, ahorrando algo de dinero. Sin embargo, dado que estás haciendo pagos mínimos hacia la mayor parte de tu deuda por más tiempo, la Avalancha carece de algo de flexibilidad de la Bola de Nieve, donde teóricamente podrías tomarte un mes libre del plan de pagos de deuda y solo hacer pagos mínimos si tienes un gasto importante o una emergencia.

¡Pruébalo!

| Nombre de la Deuda | Monto del Préstamo | Tasa de Interés | Plazo del Préstamo | Período Actual | Pago Mensual Estimado | |

|---|---|---|---|---|---|---|