Interés Compuesto

El Interés Compuesto es uno de los conceptos más importantes en el mundo moderno y una piedra angular del sistema financiero en cada economía. El concepto de “Interés Compuesto” es sorprendentemente simple, ¡pero increíblemente poderoso!

Interés Simple

Antes de hablar sobre el poder del Interés Compuesto, primero necesitamos entender el Interés Simple.

En el mundo financiero, el Interés Simple es el pago de un préstamo. Por ejemplo, si tu amigo pide prestado $100 y promete devolver $110 en un año, obtendrías una ganancia de $10 al prestar el dinero. El “Interés” es la tasa de retorno, o cuánto beneficio obtuviste como porcentaje de la inversión original. En términos de inversión, los $100 originales que invertiste se llaman el “Principal”.

Interés = (Devolución – Principal) / Principal

En el ejemplo anterior, el Interés Ganado es del 10%.

(110 – 100) / 100 = 10%

En el mundo financiero, el interés generalmente se expresa en el retorno por año. Si en cambio, tu amigo promete devolverte el dinero en 6 meses, entonces la “tasa de interés anual” se ajustaría. Dado que 6 meses es ½ de un año, la “tasa de interés anual” es el doble del retorno de 6 meses.

Interés anual = Interés * Duración del préstamo, como porcentaje de 1 año

Así que si el amigo está devolviendo en 6 meses, el Interés Anual sería del 20%.

Interés anual = 10% * 2 = 20%

Así que dado el opción entre un retorno del 20% (tu amigo devolviendo el préstamo, más $10, en 6 meses) en lugar de un retorno del 10% (el amigo esperando 12 meses para pagar), el retorno del 20% es claramente mejor.

Interés Simple y Bonos

La inversión en bonos funciona mediante interés simple. Los bonos generalmente cuestan $1,000, y cada uno tiene una tasa de interés y una fecha de vencimiento (típicamente 30 años desde que se emite).

Si compraras un bono de $1,000, este bono pagará $50 cada año, durante 30 años. Al final del 30o año, recibirás el último pago de $50, más tu original $1,000 de Principal de vuelta – un simple pago de interés del 5% cada año.

Interés Simple vs Interés Compuesto

El interés simple es solo eso: simple. El interés compuesto es un poco más complicado en la superficie. Con el interés compuesto, en lugar de simplemente pagar el pago de interés al final del préstamo, el monto de “devolución” se reinvierte.

Pensemos de nuevo en nuestro ejemplo de nuestro amigo pidiendo prestado $100. Cuando venga a pagarnos en 1 año, justo cuando nos entrega los $110, pide prestado esos $110 por otro año, y pagar el mismo 10% de interés. Esto significa que al final del próximo año, su “pago de interés” será $110 * 10% = $11, así que el monto total que pagará será $121.

¡Porque el amigo estaba pidiendo prestado el monto total, incluyendo el interés del primer año, la recompensa es mayor! Esto significa que cada año, la “devolución” de cada préstamo se suma al monto original del préstamo, “compounding” el principal (y el interés ganado) en el siguiente año.

Ejemplos de Interés Compuesto

El Interés Compuesto se utiliza comúnmente con ahorros e inversiones. Una cuenta de ahorros es un ejemplo clásico de interés compuesto. Tu banco pagará interés sobre tus ahorros cada mes, y ese interés se deposita en la cuenta de ahorros misma. Esto significa que el próximo mes, ganará interés tanto sobre el depósito original, como sobre el interés ganado en el primer mes.

Invertir en el mercado de valores también se considera una forma de interés compuesto. Si el valor de una inversión aumenta un 10% cada año, ¡eso significa que los retornos de un año anterior se incluyen en las ganancias!

La Regla del 72

La Regla del 72 es una forma simple de estimar cuánto tiempo tomará para que tu inversión se duplique con interés compuesto. Solo divides 72 por la tasa de interés anual (en forma de porcentaje) – ¡esto te dice exactamente cuánto tiempo tomará para que la inversión original se duplique!

| Tasa de Interés | Tiempo para Duplicar |

|---|---|

| 1% | 72 Años |

| 2% | 36 Años |

| 5% | 14.4 Años |

| 10% | 7.2 Años |

| 20% | 3.6 Años |

Interés Compuesto vs Interés Simple – En Práctica

Ahora hemos visto cómo funciona el interés simple, con un bono, y el interés compuesto, con una cuenta de ahorros. Pero para ver por qué el interés compuesto es tan poderoso, veamos una comparación de 30 años (la duración promedio de un bono) para ver la diferencia en el retorno entre nuestras dos inversiones.

Interés Simple

| Año | Capital | Interés Ganado |

| 1 | $ 1,000 | $50 |

| 2 | $ 1,000 | $50 |

| 3 | $ 1,000 | $50 |

| 4 | $ 1,000 | $50 |

| 5 | $ 1,000 | $50 |

| 6 | $ 1,000 | $50 |

| 7 | $ 1,000 | $50 |

| 8 | $ 1,000 | $50 |

| 9 | $ 1,000 | $50 |

| 10 | $ 1,000 | $50 |

| 11 | $ 1,000 | $50 |

| 12 | $ 1,000 | $50 |

| 13 | $ 1,000 | $50 |

| 14 | $ 1,000 | $50 |

| 15 | $ 1,000 | $50 |

| 16 | $ 1,000 | $50 |

| 17 | $ 1,000 | $50 |

| 18 | $ 1,000 | $50 |

| 19 | $ 1,000 | $50 |

| 20 | $ 1,000 | $50 |

| 21 | $ 1,000 | $50 |

| 22 | $ 1,000 | $50 |

| 23 | $ 1,000 | $50 |

| 24 | $ 1,000 | $50 |

| 25 | $ 1,000 | $50 |

| 26 | $ 1,000 | $50 |

| 27 | $ 1,000 | $50 |

| 28 | $ 1,000 | $50 |

| 29 | $ 1,000 | $50 |

| 30 | $ 1,000 | $50 |

| Total | $1,500 |

Interés Compuesto

| Año | Principal | Interés Ganado |

| 1 | $ 1,000 | $ 50 |

| 2 | $ 1,050 | $ 53 |

| 3 | $ 1,103 | $ 55 |

| 4 | $ 1,158 | $ 58 |

| 5 | $ 1,216 | $ 61 |

| 6 | $ 1,276 | $ 64 |

| 7 | $ 1,340 | $ 67 |

| 8 | $ 1,407 | $ 70 |

| 9 | $ 1,477 | $ 74 |

| 10 | $ 1,551 | $ 78 |

| 11 | $ 1,629 | $ 81 |

| 12 | $ 1,710 | $ 86 |

| 13 | $ 1,796 | $ 90 |

| 14 | $ 1,886 | $ 94 |

| 15 | $ 1,980 | $ 99 |

| 16 | $ 2,079 | $ 104 |

| 17 | $ 2,183 | $ 109 |

| 18 | $ 2,292 | $ 115 |

| 19 | $ 2,407 | $ 120 |

| 20 | $ 2,527 | $ 126 |

| 21 | $ 2,653 | $ 133 |

| 22 | $ 2,786 | $ 139 |

| 23 | $ 2,925 | $ 146 |

| 24 | $ 3,072 | $ 154 |

| 25 | $ 3,225 | $ 161 |

| 26 | $ 3,386 | $ 169 |

| 27 | $ 3,556 | $ 178 |

| 28 | $ 3,733 | $ 187 |

| 29 | $ 3,920 | $ 196 |

| 30 | $ 4,116 | $ 206 |

| Total | $3,322 |

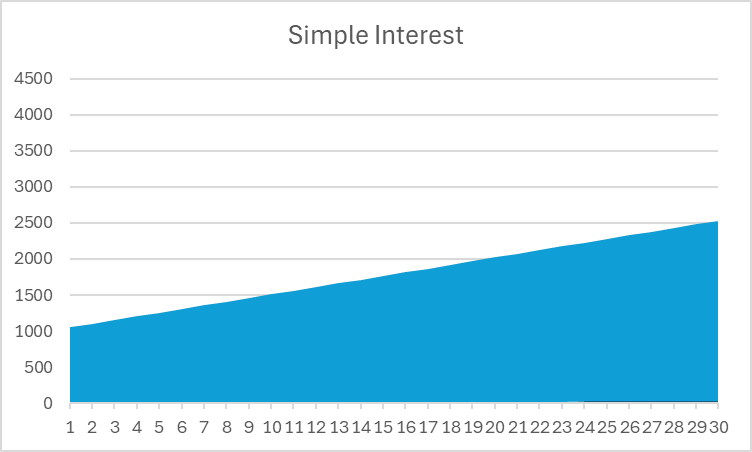

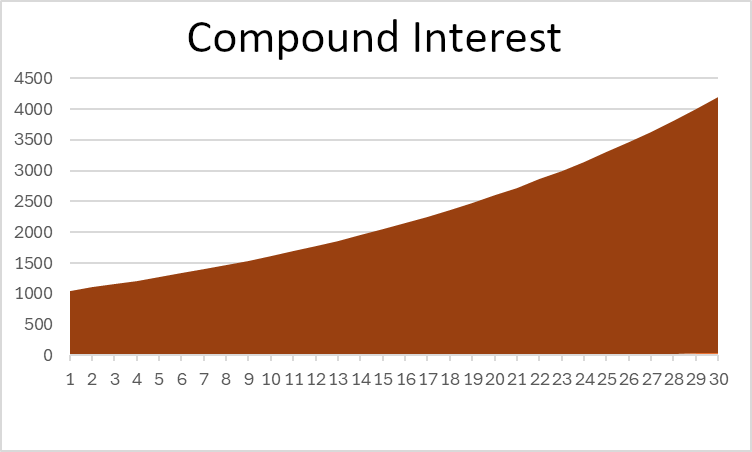

En este ejemplo, puedes ver que el interés compuesto da más del doble del retorno total del interés simple – ¡eso es poderoso! Si miras un gráfico del valor total de tu inversión, también puedes ver una clara diferencia en la forma:

Nota que el interés simple es una línea recta, mientras que el interés compuesto se curva hacia arriba con el tiempo.

El Caso del Interés Simple

Aunque definitivamente quieres que tus ahorros se compongan con el tiempo para obtener un mejor retorno a largo plazo, eso no significa que el interés simple deba ser ignorado. Solo significa que si quieres que los ahorros se compongan, tienes un poco más de trabajo que hacer.

Toma la inversión en bonos, por ejemplo. Mientras que los bonos pagan interés simple, puedes tomar esos pagos y reinvertirlos en otro lugar (como depositar en una cuenta de ahorros o comprar más bonos) – dándote “retornos compuestos” aunque tenga interés simple.

Siempre que continúes reinvirtiendo tus retornos (no gastarlo ni mantenerlo como efectivo), ¡siempre estás componiendo!

Frecuencia de Composición

Hay una última consideración con el interés compuesto que puede hacer las cosas un poco más complicadas – la frecuencia de composición.

Mencionamos anteriormente que una cuenta de ahorros paga interés mensualmente – aunque utiliza una tasa de interés anual del 5%. Esto significa que tu banco realmente pagará 5% / 12 de interés cada mes (o aproximadamente 0.42%).

Esto significa que tu cuenta bancaria se compone a una tasa de interés más baja, pero a una frecuencia más alta, que una cuenta bancaria diferente que solo paga su interés anualmente. Debido a que tu cuenta se compone más a menudo, significa que tu retorno “efectivo” es un poco más alto – con una tasa de interés del 5% y $1,000 ahorrados, componer una vez daría $1,050, pero componer mensualmente termina con aproximadamente $1051.16. Ese extra de $1.16 no es mucho – pero tampoco es nada.

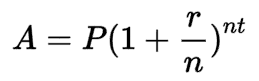

Fórmula del Interés Compuesto

Gracias al poder de los exponentes, podemos calcular el saldo final de una inversión de interés compuesto sin calcular manualmente cada año, como hicimos arriba. La fórmula es:

Donde:

- A es el saldo final

- P es el capital inicial

- r es la tasa de interés (en finanzas, normalmente la tasa de interés anual)

- n es el número de períodos en los que se capitaliza la inversión

- Y t es el número de períodos de tiempo que estamos midiendo.

En nuestro ejemplo de capitalización anual durante 30 años, P sería $1,000, r sería 5%, n sería 1 (una capitalización por año), y t sería 30, durante 30 años. Si estuviéramos calculando interés mensual, “n” sería 12, ya que se capitaliza 12 veces al año.

Puedes ver la diferencia entre diferentes tipos de capitalización con diferentes tasas de interés jugando con nuestro Calculadora de Interés Compuesto!

Return To Glossary