Créditos y Deducciones Fiscales

Cuando presentas tus impuestos sobre la renta, puedes “deducir” ciertos gastos y obtener créditos fiscales adicionales según tu situación de vida. Esto significa que si tuviste un gasto calificado durante el año, básicamente puedes restar ese gasto de los ingresos que reportas al IRS, lo que aumentará tu reembolso de impuestos (o al menos reducirá cuánto debes).

Reclamar estos créditos y deducciones puede ser complicado. Muchas personas se pierden de ellos simplemente por no saber que existen o cómo reclamarlos.

Deducciones VS Créditos

Hay dos formas de reducir tu factura de impuestos, como una “Deducción” o como un “Crédito Fiscal”.

Una “Deducción” significa que puedes restar esta cantidad de tu ingreso imponible total, por lo que disminuirá tus impuestos adeudados o aumentará tu reembolso.

Un “Crédito Fiscal” es una cantidad restada de la cantidad de impuestos que debes. También hay dos tipos de Créditos Fiscales:

- Reembolsable – si ya debes cero impuestos, reclamar un crédito fiscal reembolsable significa que recibirás un reembolso por esa cantidad.

- No Reembolsable – Estos pueden reducir tu carga fiscal total a cero, pero si baja más no recibirás el exceso como un reembolso adicional.

Cuando pagas un impuesto sobre la renta directamente de tu cheque de pago, tu formulario W-2 mostrará cuánto impuesto ya se ha pagado. Al reclamar solo “Deducciones” y “créditos fiscales no reembolsables”, lo máximo que podrías recuperar en tu reembolso de impuestos es esa cantidad total. Si también puedes reclamar “créditos fiscales reembolsables”, podrías terminar recibiendo un reembolso por más de los impuestos totales que pagas.

Piénsalo de esta manera, con una Deducción Fiscal el gobierno está diciendo “ese ingreso no cuenta, así que no te vamos a gravar por ello”, mientras que un Crédito Fiscal dice “vamos a reducir tu factura de impuestos por esta cantidad”. Si tienes un impuesto sobre la renta del 20%, esto significa que una deducción fiscal de $1,000 reduciría tu factura de impuestos en $200, pero un crédito fiscal de $1,000 la reduciría en $1,000 completo.

Deducciones Fiscales

Las Deducciones Fiscales también se llaman “Deducciones” porque restas estas de tu ingreso total antes de que se calculen tus impuestos. Una “deducción fiscal” es algo escrito en el código fiscal donde los legisladores dijeron: “Lo que gastaste aquí es el tipo exacto de cosas que queremos fomentar. Así que no te vamos a gravar por ello”.

Las deducciones generalmente están vinculadas a cosas específicas en las que gastas dinero y que necesitas mostrar prueba (como recibos) para recibir la deducción. Si tienes un gasto que crees que podría ser deducible de impuestos, es extremadamente importante mantener registros detallados. Esto incluye recibos, documentación sobre por qué se requirió el gasto (como un contrato o incluso una carta de un empleador), y estos registros deben guardarse en un solo lugar para fácil referencia (como una carpeta en tu escritorio para referencia posterior).

Estos son los tipos más comunes de deducciones fiscales:

La Deducción Estándar

Para facilitar la presentación de impuestos, todos tienen la opción de elegir entre “Deducciones Detalladas” o “Deducción Estándar”. Si presentas una “Deducción Detallada”, necesitas proporcionar evidencia de cada artículo que estás deduciendo (como recibos y prueba de que es elegible), lo que puede ser muy laborioso para deducciones pequeñas.

Alternativamente, si no crees que tengas mucho que deducir, puedes simplemente reclamar la “Deducción Estándar”, que es un monto fijo de $12,400 por persona. Si tomas la Deducción Estándar, la obtienes sin tener que proporcionar evidencia de nada. Las personas jóvenes con ingresos bajos y sin dependientes generalmente encuentran que su Deducción Estándar es mayor que su deducción detallada, y es mucho más fácil de manejar.

Si tomas la deducción estándar, aún puedes reclamar otros créditos fiscales, pero no otras deducciones. Consulta la página del IRS sobre la Deducción Estándar. Para la gran mayoría de las personas, tomar la “Deducción Estándar” es un mejor trato que una deducción detallada, así que ahorras mucho tiempo y esfuerzo, además de que obtienes una factura de impuestos más baja. ¡Todos ganan!

Dependientes e Hijos

Hablaremos más sobre los créditos fiscales por hijos más adelante, pero si estás en la escuela secundaria o a punto de comenzar tu carrera, es posible que aún seas considerado un dependiente por tus padres. Lo que esto significa es que no obtienes la “deducción estándar” completa. Si aún eres un dependiente, tu deducción estándar se reduce a solo $1,100.

Haz clic aquí para ver la página del IRS sobre Dependientes.

Relación Laboral

Si necesitas gastar tu propio dinero debido a tu trabajo, esto también suele ser deducible de impuestos. Para los gastos relacionados con el trabajo, la clave es que DEBES gastar el dinero como parte de tu trabajo.

Gastos de Mudanza por Trabajo

Si bien no puedes deducir ningún costo incurrido en una búsqueda de trabajo, si necesitas mudarte entre ciudades cuando consigues un trabajo, generalmente puedes deducir parte del gasto de mudanza. Esta es una deducción, restada de tu ingreso imponible. Haz clic aquí para más información sobre la deducción de gastos de mudanza.

Equipo de Trabajo

Si necesitas comprar un uniforme u otro equipo relacionado con el trabajo para tu empleo, también puedes deducir estos gastos. Esto es muy importante si eres un contratista o trabajador autónomo. Incluso podrías deducir parte de tu alquiler, servicios públicos y otros gastos si trabajas desde casa.

Haga clic aquí para aprender más sobre las deducciones de gastos laborales.Sin embargo, es importante que DEBE gastar este dinero específico para su trabajo. Por ejemplo, si su trabajo requiere un uniforme estándar, este sería un gasto deducible de impuestos. Si en cambio trabaja en una oficina y solo necesita tener “ropa de negocios” para cumplir con un código de vestimenta de la empresa, esto NO sería deducible de impuestos. La famosa banda de los años 70 ABBA es un gran ejemplo de esto – sus trajes de escenario eran extremadamente llamativos y extravagantes, lo que argumentaron con éxito significaba que eran exclusivamente un gasto comercial, y podían deducir el costo del disfraz de sus ingresos porque eran inútiles fuera del trabajo.

Kilometraje del automóvil

Si necesita usar su propio vehículo personal para trabajar, también puede reclamar una deducción fiscal basada en cuán lejos necesita conducir. En lugar de recopilar recibos de gasolina, el IRS ofrece una deducción fija por milla, que cambia cada año (actualmente alrededor de 50-60 centavos por milla). Esta deducción es para cubrir tanto la gasolina utilizada al conducir como el “desgaste” de su vehículo.

Esto solo cuenta si necesita usar su automóvil DURANTE el trabajo. No puede reclamar deducciones fiscales por el viaje de ida y vuelta a su trabajo.

Intereses de préstamos estudiantiles

Puede deducir hasta $2500 de intereses en sus préstamos estudiantiles por año. Esto funciona como una deducción, por lo que esta cantidad se resta simplemente de su ingreso imponible. Tenga en cuenta que si sus padres ayudan con los pagos de su préstamo estudiantil, aún puede reclamar lo que ellos pagan en sus impuestos. Haga clic aquí para más información sobre la deducción de intereses de préstamos estudiantiles.

Pérdidas de inversión

Su cartera de inversiones ha estado terrible este año. Todas sus órdenes de detención se activaron y terminó el año con una pérdida de $1000. El lado positivo es que esto es deducible de impuestos – y a diferencia de algunos de los otros elementos en esta lista, puede deducir sus pérdidas de inversión incluso si reclamó la deducción estándar. Sin embargo, no se exceda con sus pérdidas – solo puede deducir hasta $3000 en pérdidas cada año.

Créditos fiscales

Los créditos fiscales son más fáciles de manejar que las deducciones – generalmente solo necesita probar que califica, en lugar de proporcionar recibos u otra documentación. También no hay un “crédito estándar” que cada persona deba intentar obtener, ya que cada uno se descuenta directamente de su factura de impuestos.

Créditos fiscales por hijos

Los créditos fiscales más comunes involucran a familias con dependientes o hijos. Para calificar como su dependiente, una persona debe:

- Ser menor de 18 (17 o 19, para algunos beneficios fiscales) años

- Ser pariente suyo

- Haber vivido con usted durante más de la mitad del último año

- No ser reclamado por otra persona como su dependiente

Como padre o tutor, obtiene hasta $3000 en créditos fiscales por año por cada hijo para ayudar a compensar los costos de la crianza.

El crédito fiscal por cuidado de dependientes

Este crédito fiscal fue creado para compensar el costo de la guardería y el cuidado infantil. Puede deducir entre el 20% y el 30% de cualquier gasto de cuidado infantil por debajo de $6000 por niño (sin beneficios fiscales en costos superiores a $6000). A diferencia de los otros créditos fiscales por hijos, este solo se aplica a niños de 13 años o menos. Esto también requiere documentación de que gastó este dinero en cuidado infantil. El crédito fiscal solo puede aplicarse a un cierto porcentaje del dinero realmente gastado en cuidado infantil.

Haga clic aquí para la FAQ del IRS sobre el crédito fiscal por cuidado de dependientes.

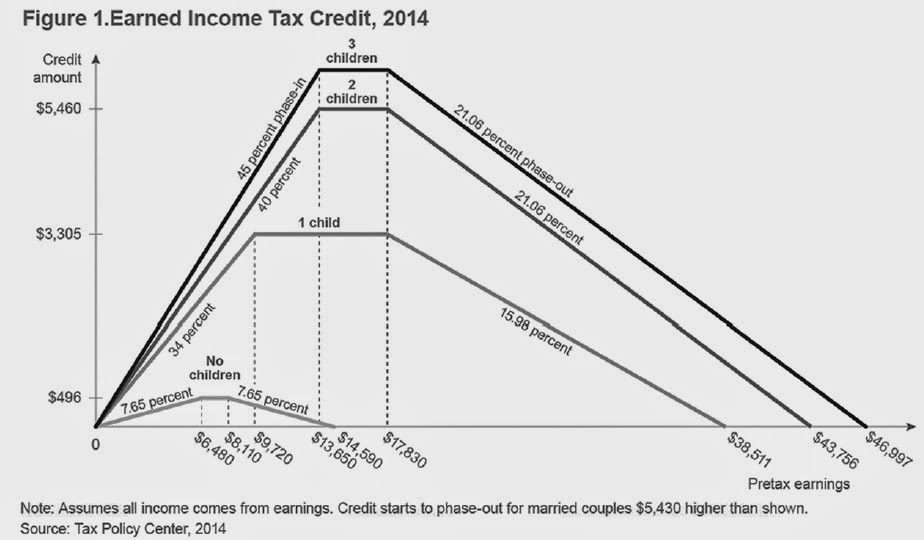

Crédito fiscal por ingresos ganados

El Crédito Fiscal por Ingresos Ganados (EITC) es un programa nacional para ayudar a sacar a los trabajadores de bajos y medianos ingresos de la pobreza, específicamente dirigido a familias. Es un crédito fiscal reembolsable.

Si bien no necesita necesariamente tener dependientes para reclamar el EITC, obtendrá mucho más si los tiene.

El EITC funciona ayudando a las personas con bajos ingresos – esto significa que necesita haber trabajado y ganado algún ingreso durante el año anterior. El EITC para el que podría ser elegible tiene forma de una n – obtiene muy poco si ganó muy poco, luego aumenta con su ingreso hasta un cierto punto antes de disminuir a medida que su ingreso continúa aumentando.

Esto se debe a que el EITC está diseñado para alentar a las personas a trabajar y ganar un salario. Para las personas con muy poco ingreso por trabajo, el EITC da muy poco porque funciona bajo la suposición de que están ganando otros beneficios, como cupones de alimentos y asistencia para vivienda. Aumenta en el medio para ayudar a los trabajadores pobres a escapar de la pobreza mientras disminuye a medida que el ingreso continúa aumentando para reducir los beneficios recibidos por las personas que ya no requieren la asistencia.

Su EITC aumenta significativamente si reclama dependientes. En 2016, lo máximo que podía obtener sin hijos era poco más de $500, mientras que tener dos hijos aumentaba la cantidad a más de $5,500.

Haga clic aquí para ver la página del IRS sobre el Crédito Fiscal por Ingreso del Trabajo.

Propiedad de Vivienda

También hay muchos créditos fiscales disponibles para ayudar a compensar el costo de las renovaciones que realice en su casa si esas renovaciones ayudan a que sea más eficiente energéticamente. Estos créditos se implementaron para ayudar a los propietarios a actualizar el aislamiento y las ventanas viejas, reduciendo el costo total de energía para mantener la casa caliente en invierno y fresca en verano. El crédito fiscal es típicamente alrededor del 10% del costo de compra, pero esto puede variar de un año a otro. Haga clic aquí para más información sobre los créditos fiscales por eficiencia energética.

Se ofrecen créditos energéticos más grandes si agrega equipos de energía verde a su casa, como paneles solares o turbinas eólicas residenciales. Estos créditos son típicamente alrededor del 30% del costo de compra.

Educación

Hay varios créditos fiscales importantes si asiste a la universidad o recibe capacitación laboral adicional. Estos están en su lugar para alentar a las personas a seguir desarrollando habilidades laborales más valiosas.

Crédito Fiscal por Oportunidad Americana

El Crédito Fiscal por Oportunidad Americana otorga un crédito por los primeros $2500 en gastos educativos por año, pero debe estar matriculado en una universidad acreditada en los Estados Unidos y estar persiguiendo un título. Solo puede reclamar este crédito durante un total de 4 años, y debe estar matriculado al menos en una sesión completa en el año en que lo reclama. Necesitará proporcionar sus facturas de matrícula y documentación de su escuela para demostrar que califica.

Este es un crédito fiscal semi-reembolsable: si su carga fiscal ya es cero, el 40% (o hasta $1000) es reembolsable. Haga clic aquí para la página del IRS sobre el Crédito Fiscal por Oportunidad Americana.

Crédito Fiscal por Aprendizaje de por Vida

El Crédito Fiscal por Aprendizaje de por Vida es muy similar al crédito por Oportunidad Americana, pero con un umbral más bajo: solo hasta $2000, y no es reembolsable. Aún necesitará mostrar sus facturas de matrícula y evidencia de su universidad para calificar. La mayoría de las escuelas tienen un formulario fiscal dedicado que puede descargar con toda la información relevante para enviar al IRS.

La ventaja es que puede reclamarlo tantas veces como desee y no necesita estar matriculado en un programa de grado (por lo que también se aplica a cursos adicionales y programas de desarrollo de habilidades). Tanto el Crédito Fiscal por Aprendizaje de por Vida como el Crédito Fiscal por Oportunidad Americana tienen umbrales de ingresos: a medida que sus ingresos aumentan, su crédito fiscal se reducirá. Haga clic aquí para aprender más sobre el Crédito Fiscal por Aprendizaje de por Vida.

Seguros e Inversiones

También hay muchas deducciones que puede obtener por algunos costos de seguros e inversiones, diseñadas para ayudar a compensar estos costos para trabajadores de bajos ingresos.

Crédito Fiscal por Prima Avanzada

Si compró un seguro de salud a través del intercambio healthcare.gov, puede reclamar parte de sus primas como un crédito fiscal. La cantidad real que puede reclamar variará mucho según sus ingresos y primas, pero el crédito también es reembolsable. Haga clic aquí para las preguntas frecuentes del IRS sobre el Crédito Fiscal por Prima Avanzada.

Crédito del Ahorrista

El “Crédito del Ahorrista” es otra forma de referirse al Crédito por Contribución a Ahorros para la Jubilación. El propósito de este crédito es fomentar el ahorro en cuentas de jubilación e IRAs. Este crédito es de hasta $2000 y se calcula como un porcentaje de sus contribuciones (ya sea 50%, 20% o 10%, dependiendo de sus ingresos). Haga clic aquí para la información del IRS sobre el Crédito del Ahorrista.