Emisión de Acciones y Dividendos

Las grandes corporaciones son entidades muy poderosas que pueden poseer más capital que algunos países en el mundo. Sin embargo, cada empresa comienza como un pequeño negocio emergente. Estos negocios crecen con las inyecciones de capital, tanto de los fundadores como de otros inversores.

Salida a Bolsa

En un momento, los planes de una empresa se vuelven tan grandes que necesita financiamiento público para apoyar el desarrollo futuro, y por lo tanto venden acciones para recaudar el efectivo necesario para crecer. Este punto es cuando una entidad privada se convierte en pública. Una corporación pública es financiada por el ‘público’, lo que significa millones de inversores, y lo que significa un capital enorme. El paso más significativo en la creación de la corporación es su registro como entidad legal. Un estado emite artículos de incorporación a la empresa que reconocen legalmente el estatus de la corporación como una entidad independiente. El certificado de incorporación identifica el nombre, la dirección y el campo de operación de una nueva corporación y describe las acciones que se emitirán.

Emisión de Acciones al Público

Salir a bolsa no es solo entrar al mercado y pedir a cientos y millones de inversores públicos que inviertan en tu empresa. Es un proceso largo que comienza con la evaluación de la empresa para entender el precio por acción que un inversor público estaría dispuesto a pagar.

Para determinar el verdadero valor de la empresa, es necesario tener en cuenta todos los flujos de efectivo futuros que ingresarán a la empresa. A continuación, el valor de la firma se divide por el número de acciones que se emitirán para determinar el precio por acción.

Cualquier emisión necesita un mercado de capital eficiente para asegurar que todas las acciones reflejen el verdadero valor de mercado y la demanda del mercado.

Mercados de Capital Eficientes

La eficiencia de un mercado de capital está determinada en gran medida por la rapidez con la que las fluctuaciones en los precios de las acciones reflejan la información disponible para el público. Los inversores utilizan diferentes noticias e información sobre la empresa para tomar sus decisiones de trading. Si esta información se incorpora rápidamente a la fluctuación de precios, podemos llamar a estos mercados eficientes. Un mercado eficiente es un mercado justo cuando las empresas son valoradas al verdadero precio que refleja todos los eventos y decisiones que la empresa toma. Los mercados eficientes recompensan a las empresas que pueden mostrar buenas decisiones comerciales al aumentar el precio de las acciones, mientras que castigan a las empresas con malas prácticas comerciales.

En contraste, los mercados de capital ineficientes tienen menos conexión entre lo que está sucediendo en la empresa y su precio de acción. Esto puede suceder si hay acceso limitado a la información, regulaciones gubernamentales muy estrictas, o simplemente no hay suficientes compradores y vendedores en el mercado.

Contabilización de la Emisión de Acciones

Hay pocas formas de emisión que influirán en la forma en que se contabiliza la emisión:

- Emisión básica (la más común)

- Emisión por suscripción

- Emisión con otros valores

Emisión Básica

La emisión básica consiste en vender al público una cantidad acordada de acciones y recibir efectivo por cada una de las acciones vendidas. Las acciones constituyen el capital social de la empresa, que se muestra bajo patrimonio en contabilidad. El efectivo recibido de la venta de acciones es una cuenta de activo. Según las reglas contables, el patrimonio aumenta por crédito y los activos aumentan por débito. Por lo tanto, la contabilización de la emisión básica ocurre de la siguiente manera:

| Débito | Crédito | |

| Efectivo | Número de acciones emitidas * precio por acción | |

| Capital social | Número de acciones emitidas * precio por acción |

Ejemplo

La empresa A emitió 1,000,000 acciones cuyo precio es de $23 por acción. La entrada se verá así:

| Débito | Crédito | |

| Efectivo | 23,000,000 | |

| Capital social | 23,000,000 |

Emisión por Suscripción

La emisión por suscripción es el caso de vender acciones a ‘plazo’, donde los inversores no tienen que pagar el monto total de una vez. Sin embargo, pagar una parte del monto le otorga al inversor un estatus de suscripción, lo que significa que se le asignará una cantidad particular de acciones. Este inversor no puede disfrutar de los derechos, y las acciones no se cuentan ni se registran oficialmente como emitidas hasta que se pague el monto total.

Ejemplo

La empresa A emitió una suscripción de 1,000,000 acciones con un precio de $23 por acción. Sin embargo, solo se requiere el 20% del monto total como un ‘anticipo’ que debe pagarse inicialmente. Pagar el 20% es una garantía para la empresa de que el inversor comprará las acciones y pagará el monto total en la fecha de vencimiento. Por otro lado, este 20% es una garantía para el inversor de que estas acciones están asignadas a él/ella. Las acciones emitidas por suscripción se registran en los libros. Para diferenciar del capital social, que incluye la emisión básica que ya se ha pagado, se crea una nueva cuenta para las acciones suscritas.

Primero, registra las acciones suscritas y las cuentas por cobrar que la empresa espera recibir. Según las reglas contables, las cuentas por cobrar son una cuenta de activo que aumenta por débito.

| Débito | Crédito | |

| Cuentas por Cobrar por Suscripción | 23,000,000 | |

| Acciones Suscritas | 23,000,000 |

Luego registra el ‘pago inicial’- el efectivo que la empresa está recibiendo inicialmente. Esta cantidad debemos restarla de las cuentas por cobrar esperadas, ya que ya se está pagando.

| Débito | Crédito | |

| Efectivo | 4,600,000 | |

| Cuentas por Cobrar por Suscripción | 4,600,000 |

Cuando llega la fecha límite del pago, se paga el monto total y las acciones se registran como capital social.

| Débito | Crédito | |

| Efectivo | 18,400,000 | |

| Cuentas por Cobrar por Suscripción | 18,400,000 |

| Débito | Crédito | |

| Acciones Suscritas | 23,000,000 | |

| Capital Social | 23,000,000 |

Emisión con Otros Valores

La emisión con otros valores significa emitir dos clases de acciones al mismo tiempo. Dos clases generalmente incluyen acciones preferentes y comunes. Las acciones comunes son las acciones tradicionales que otorgan parte de la propiedad a los propietarios respaldados por derechos de voto. Las acciones preferentes a veces se añaden a la mezcla de capital y deuda porque los accionistas preferentes generalmente no tienen derechos de voto y no participan en la gestión de la empresa. El nombre ‘preferente’ caracteriza su antigüedad. En caso de quiebra y/o incumplimiento, los accionistas preferentes deben ser pagados antes que los accionistas comunes y después de los tenedores de deuda. Esta antigüedad también se mantiene en la distribución de dividendos. Cuando estas dos clases se emiten juntas, todo el procedimiento contable no cambia con respecto a la emisión de acciones básicas. La única diferencia es encontrar las proporciones de capital asignadas a estas dos clases en función del valor de mercado.

Ejemplo

La empresa A emitió 500,000 acciones comunes y 500,000 acciones preferentes para un total de 1,000,000. El valor de mercado de las acciones preferentes es de $26 por acción. El valor de mercado de las acciones comunes es de $23 por acción.

Valor de mercado de las acciones preferentes: 26 * 500,000=13,000,000

Valor de mercado de las acciones comunes: 23 * 500,000=11,500,000

Valor de mercado total: 24,500,000

Luego, tenemos que entender cuánto de nuestro precio total se asigna a cada una de las clases.

Preferente: 13,000,000/24,500,000 * 23,000,000=12,204,081.6

Común: 11,500,000/24,500,000 * 23,000,000= 10,795,918.4

23,000,000

Conversión de Clases de Acciones

Las acciones preferentes otorgan a sus accionistas el estatus de ‘preferente’ entre otros accionistas. Por lo tanto, el precio por acción preferente suele ser más alto que el de una acción común. Sin embargo, los dividendos que se pagan a los accionistas preferentes son fijos y no evolucionan con el crecimiento y desarrollo de la empresa. Esto limita a los accionistas preferentes de beneficiarse del crecimiento del precio de la empresa. Por esta razón, es muy común que las acciones preferentes sean convertibles.

Las acciones preferentes convertibles son acciones preferentes que pueden convertirse en una cierta cantidad de acciones comunes a un precio específico. El número de acciones comunes que se otorgan por cada acción preferente se llama tasa de conversión.

Por ejemplo, si la tasa de conversión de la empresa es 4, significa que el accionista preferente puede obtener 4 acciones comunes por cada preferente. Sin embargo, los accionistas preferentes solo convertirán si el precio de la acción común es más alto que el precio de conversión.

El precio de conversión es la cantidad que un accionista preferente pagará por acciones comunes en la conversión. Así, si la acción preferente del inversor cuesta $500, y su ratio de conversión es 4, él o ella pagará $125 ($500/4) por cada acción común. Esto significa que este inversor no convertirá sus acciones si el precio de la acción común es inferior a $125, de lo contrario, está perdiendo dinero.

Toda esta información, incluida la tasa de conversión y el precio de conversión, se especifica en el prospecto (un documento que describe las acciones) que se distribuye durante la emisión. En el momento en que los precios de las acciones comunes superan el precio de conversión, muchos accionistas preferentes ejercerán su derecho a la conversión tratando de beneficiarse del crecimiento. En este punto, una empresa debe estar lista para suministrar acciones comunes para satisfacer la demanda.

Ejemplo

La empresa tiene 500,000 acciones preferentes emitidas, con una tasa de conversión de 4 y un precio de conversión de $125, y el precio de la acción común alcanza $150. Supongamos que el 70% de los accionistas preferentes ejercerán su derecho a convertir: se deben emitir 1,400,000 acciones comunes para permitir la conversión. El 70% de 500,000 acciones son 350,000 acciones. Así, estas 350,000 acciones preferentes se convertirán en comunes utilizando la tasa de conversión: 350,000 * 4 = 1,400,000 acciones comunes.

Pago de Dividendos

Los dividendos son el pago que los inversores obtienen a cambio de su inversión. Los dividendos pueden pagarse mensualmente, trimestralmente o semestralmente, dependiendo de la política de pago de dividendos de la empresa. Las empresas no están obligadas a pagar los dividendos hasta que los declaran. Esto significa que en años malos, muchas empresas simplemente no declaran dividendos, en su lugar acumulan reservas de efectivo. Si pueden, las empresas generalmente tienen un incentivo para pagar dividendos, ya que es una buena señal de la posición financiera de la empresa que ayuda a aumentar el precio de las acciones en general. Esto significa que, para la mayoría de las empresas, los dividendos se pagan de manera regular. Cuando la empresa declara los dividendos, se convierten en un pasivo para la empresa y se encuentran bajo la cuenta de dividendos por pagar.

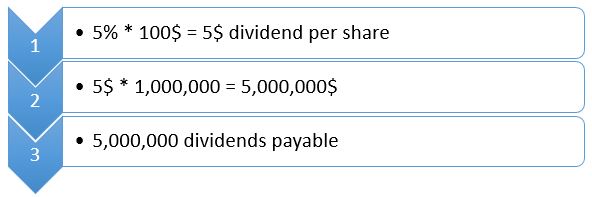

El rendimiento de dividendos se utiliza para calcular los dividendos por pagar. El rendimiento de dividendos es la relación de los dividendos anuales por acción, dividido por el precio por acción. Se indica en la etapa inicial de la emisión de acciones.

Ejemplo

Una empresa paga dividendos anualmente y tiene un rendimiento de dividendos del 5%. Tiene 1,000,000 de acciones en circulación y el precio actual de la acción es de $100 por acción. Si la empresa declara los dividendos, los dividendos se calculan de la siguiente manera:

Por supuesto, los rendimientos de dividendos varían de una empresa a otra. Además, el rendimiento de dividendos puede ser fijo o puede crecer a diferentes tasas. Todos los detalles sobre el crecimiento de los dividendos, los períodos de pagos y las tasas son determinados por la política de pago de dividendos de la empresa.