6-03 Ingresos Operativos, EBITDA y Utilidad Neta

La utilidad neta de una empresa es una de las piezas de datos más críticas que puedes extraer de los estados financieros porque es esta ganancia la que genera efectivo y el efectivo impulsa el valor. Una empresa puede producir los productos más innovadores, estar en una industria con competencia mínima y tener una gestión superior, pero la empresa aún puede no ser viable si no traduce estos aspectos positivos en buenas ganancias y un flujo de efectivo sólido.

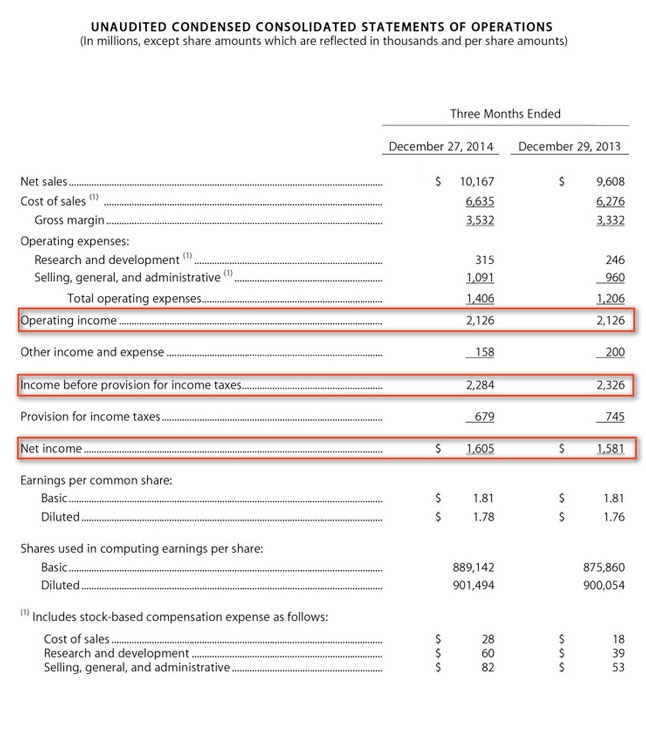

El Estado de Resultados de los 10-Ks y 10-Qs es el primer lugar para comenzar. Echa un vistazo al Estado de Resultados de Apple de un reciente 10-Q y verás sus Ingresos Operativos, Ingresos antes de impuestos y luego Utilidad Neta:

Asegúrate de mirar la línea de Utilidad Neta con precaución, ya que podría no estar mostrando necesariamente el número que esperas ver. Es importante que la línea de Utilidad Neta muestre una ganancia, pero a veces hay elementos extraordinarios o no recurrentes que impactan la Utilidad Neta y que pueden oscurecer la imagen. Una empresa puede despedir al 10% de su fuerza laboral y tener un gasto único de su paquete de indemnización, o puede vender un negocio por una ganancia única que aparece en su Estado de Resultados. Estos elementos no recurrentes pueden hacer que la línea de Utilidad Neta sea irrelevante y engañosa.

Es más importante que la empresa esté realmente generando una ganancia de sus operaciones comerciales normales y no de uno de estos eventos únicos. El Estado de Resultados debe contener datos que muestren que una empresa está realmente “ganando” una utilidad.

Aprende a separar los resultados operativos de los resultados generales.

Por ejemplo, supongamos que la Empresa A mostró una Utilidad Neta sustancial durante el período anual más reciente que estuvo muy por delante del rendimiento del año pasado. Sin embargo, al inspeccionar de cerca, descubres que gran parte de esta ganancia se generó a partir de la venta de activos, entradas contables u otros eventos extraordinarios (como en “extraordinario”). Cuando eliminas todos los elementos no recurrentes en el Estado de Resultados, podrías descubrir que la Empresa A solo ganó una utilidad neta muy modesta de sus operaciones. Esto debería levantar una “bandera de precaución” roja para desafiarte a investigar más a fondo y leer los informes con más atención.

Por el contrario, supongamos que la Empresa B mostró una pérdida neta en su Estado de Resultados en su período contable más reciente. Sin embargo, tras una mayor investigación, aprendes que la razón de esta pérdida fue porque la empresa tomó un “cargo único contra las ganancias” porque cerró un negocio no rentable, despidió a 1,000 empleados y les pagó a todos un paquete de indemnización. Cuando revisas los ingresos de la empresa de sus operaciones, ves los excelentes datos de ganancias que la empresa exhibió en años anteriores. La Empresa B puede ser la mejor inversión a largo plazo, incluso si está mostrando una pérdida neta para el año actual.

EBITDA

Una forma fácil de ver el rendimiento de una empresa es a través de una métrica llamada EBITDA . Es un conjunto de letras que parece complicado, pero es muy útil. Significa “Ganancias Antes de Intereses, Impuestos, Depreciación y Amortización.” Este elemento en el Estado de Resultados elimina toda la actividad extránea en una empresa y reduce las operaciones comerciales centrales al número que se utiliza más para evaluar el rendimiento operativo de una empresa.