Aluguel vs Compra: Qual É o Certo Para Você

Para muitas pessoas, possuir uma casa é o epítome do sonho americano. A propriedade de uma casa há muito tempo é um marco de estabilidade financeira e o maior componente do patrimônio líquido de muitas pessoas.

Mas, nas últimas décadas, a propriedade de uma casa pareceu cada vez mais fora de alcance, especialmente para os jovens. Economizar um grande pagamento inicial, passar por uma complexa e estressante sessão de busca de casa, um pesadelo no processo de fechamento e esperar que sua casa valorize pode ser uma experiência muito estressante – sem mencionar o risco de que algo quebre em sua nova casa (e você precise pagar para consertá-lo).

Então, como você pode decidir se faz mais sentido alugar ou comprar?

A Pergunta Fundamental – Custo de Oportunidade

Na sua forma mais simples, comprar uma casa significa que você fixa os pagamentos da hipoteca por um longo tempo, tipicamente 30 anos. Os pagamentos da hipoteca serão (geralmente) menores do que o que você pagaria para alugar a mesma propriedade – especialmente porque os aluguéis aumentam a cada ano (mas os pagamentos da hipoteca são constantes). Isso significa que, ao longo do empréstimo, você deve estar economizando muito dinheiro em comparação com o aluguel. Se/quando você decidir vender sua casa, você também receberá de volta o preço de venda (menos qualquer valor de empréstimo pendente). Se os valores das propriedades aumentarem, você ganhará um retorno sobre seu investimento.

O lado oposto da decisão é que, se você NÃO pretende viver na propriedade que compra durante todo o período do empréstimo (ou mais), suas economias estarão limitadas apenas ao tempo que você estiver em sua casa. Comprar uma casa também significa que você precisará colocar muito dinheiro no pagamento inicial – dinheiro que você poderia estar investindo em uma conta de poupança de alto rendimento ou no mercado de ações. Como esse dinheiro está “preso” na própria casa, não há potencial de retorno sobre o investimento, a menos que você venda sua casa.

Isso significa que, seja você optar por alugar ou comprar, envolve 5 fatores:

- Quanto você tem disponível para um pagamento inicial

- Quanto tempo você pretende viver na casa antes de se mudar

- Quanto você espera que os preços dos aluguéis aumentem durante esse tempo

- Quanto você acha que os preços das propriedades aumentarão durante esse tempo

- E qual retorno sobre o investimento você espera ganhar ao economizar seu dinheiro em outro lugar.

Pagamento Inicial – O Primeiro Fator

Se você está considerando um dia possuir uma casa, você quase certamente a comprará usando uma hipoteca. Este é um tipo de empréstimo garantido usado para comprar propriedades. Quando você solicita uma hipoteca, uma das primeiras perguntas que lhe farão é quanto você pode colocar para um pagamento inicial – dinheiro que você tem hoje que pode ser usado para a compra da casa.

A matemática por trás de um pagamento inicial é simples – quanto mais dinheiro você puder colocar de início, menor será seu empréstimo quando você comprar – e menores serão seus pagamentos mensais. Tudo isso soa bem e bom – mas lembre-se de que você PODERIA estar alugando um apartamento em vez de comprar uma casa. Isso significa que, em vez de colocar todo esse dinheiro na própria casa, você poderia estar investindo em ações ou em algum outro ativo, ganhando um retorno sobre esse investimento.

A pergunta fundamental ao decidir entre alugar e comprar uma casa é se seu dinheiro cresceria mais rápido:

- Se você investisse as economias do pagamento inicial em outro lugar,

- Ou se você economizasse mais dinheiro possuindo uma casa (por exemplo, custos de habitação mais baixos, potencial de valorização).

Crescimento em economias/investimentos enquanto aluga? Lucro da venda da casa + dinheiro economizado por não alugar

Dinheiro para Fechar – Despesa para Comprar

Se você realmente prosseguir com a compra, o “dinheiro para fechar” em sua nova casa será o pagamento inicial, mais vários custos de fechamento (impostos, taxas e muitos outros pequenos custos que podem somar até 5% do preço de compra da casa). O valor do seu empréstimo será o preço de compra da casa, menos seu pagamento inicial. Antes do “fechamento” (o dia em que você assina toda a papelada e toma posse legal da propriedade), você precisará entregar o total do “dinheiro para fechar” a uma empresa de título de 3rd parte, que assina que você pode realizar a transação e não pode aparecer com os bolsos vazios no último segundo.

Valor do Empréstimo = Preço de Compra da Casa – Pagamento Inicial

Dinheiro Para Fechar = Pagamento Inicial + Custos de Fechamento (2-5% do preço de compra da casa)

Os custos de fechamento não são triviais. Seu pagamento inicial não é dinheiro que você está “gastando”, é apenas transferido para o patrimônio de sua casa. Se você vender sua casa mais tarde pelo exato valor que pagou por ela, você receberá seu pagamento inicial de volta (menos os custos de fechamento do vendedor – mais 2-5%). Se sua casa valorizou (mais do que os custos de fechamento), você terá um lucro.

Mas os custos de fechamento em si são uma despesa direta que você não recupera. Como há diferentes custos de fechamento para compradores e vendedores (mas ambos somando entre 2-5% do valor da casa), se você comprar e depois vender uma casa, terá gasto entre 4% e 10% do valor da casa apenas em custos de fechamento.

Proventos da Venda da Casa = Preço de Venda da Casa – Valor do Empréstimo Pendente – Custos de Fechamento da Venda

Tempo Vivendo na Casa – O Segundo Fator

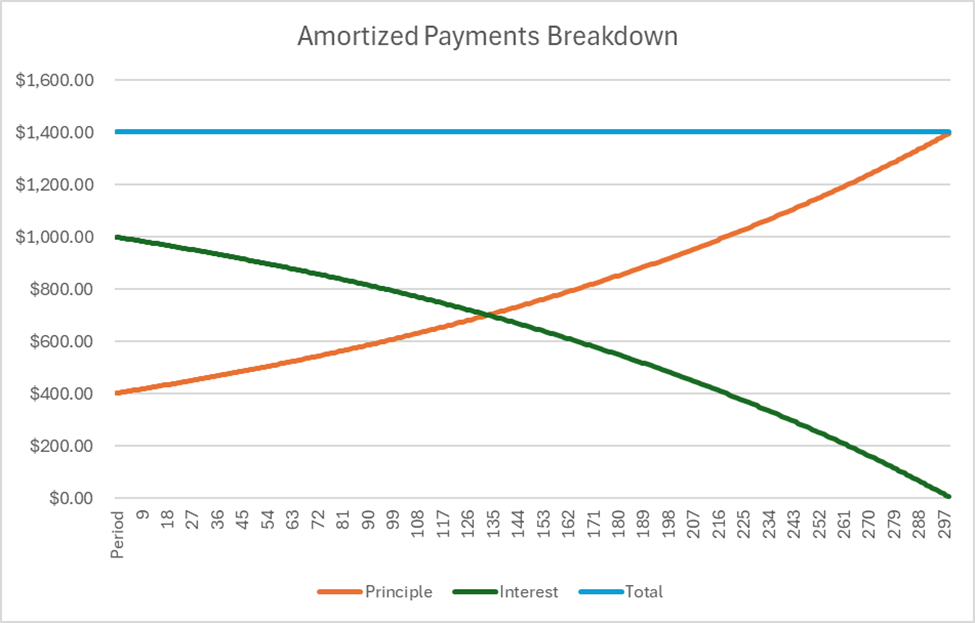

Quando você faz pagamentos em um empréstimo hipotecário, os pagamentos que você faz a cada mês permanecem os mesmos, mas o que esses pagamentos são aplicados muda. No início de um empréstimo hipotecário, a maior parte do seu pagamento mensal vai apenas para os juros, o que significa que você não está construindo muito patrimônio (ou porcentagem do seu empréstimo original que foi paga). Quanto mais tarde você estiver no período da hipoteca, maior será a porcentagem do seu pagamento que vai para o principal – construindo seu patrimônio.

Pense nisso desta forma – toda vez que você faz um pagamento de hipoteca, uma certa porcentagem do pagamento vai para o principal (também conhecido como construção de patrimônio). Você pode pensar nisso como um depósito em uma conta bancária – você receberá esse dinheiro de volta mais tarde quando vender sua casa, porque esse é o valor que está diminuindo o montante do empréstimo pendente. A outra parte do seu pagamento vai para os juros – que é apenas dinheiro gasto.

Você pode vender sua casa a qualquer momento – mas quando o fizer, precisará pagar qualquer saldo restante do seu empréstimo com os proventos da venda da casa.

Seu dinheiro ao vender = Preço de venda da casa – Saldo do empréstimo pendente – Custos de fechamento

Quanto mais tempo você ficar na casa comprada, maior será o principal que você terá pago, e mais dinheiro você levará quando vender.

“Tempo vivendo na casa” pode ser o maior fator ao decidir entre alugar e comprar – se você planeja viver nesta casa por 50 anos, comprar será quase certamente mais barato do que alugar. Mas se você planeja se mudar dentro de 5 anos, o saldo pode não ser tão claro.

Aluguel e Preços de Propriedade

Uma vez que você tenha uma ideia de quanto tempo planeja viver na casa, a próxima etapa é começar a estimar quanto você espera que tanto os aluguéis quanto os preços das propriedades aumentem entre agora e a próxima vez que você quiser se mudar.

Isso pode envolver muita suposição, mas empresas de pesquisa online frequentemente publicam aumentos anuais de aluguel e preços de propriedades por cidade (ou estado), dando a você um ótimo ponto de partida. A mudança nos preços tem dois fatores na sua decisão:

- Se o preço do aluguel estiver subindo rapidamente, você terá menos capacidade de economizar (e investir essas economias) ao longo do tempo – tornando a compra de uma casa mais atraente (já que as hipotecas têm pagamentos fixos)

- Se os preços das propriedades estiverem subindo rapidamente, você pode esperar ganhar um lucro maior quando vender sua casa. Isso também pode tornar a propriedade mais atraente do que alugar.

Retorno sobre o Investimento

A última chave para a decisão de alugar versus comprar é quanto você espera ganhar em seus outros investimentos – contas de poupança, contas de corretagem de ações e outras opções do que você poderia estar fazendo com seu dinheiro. Esta é a chave para a verdadeira troca, e por que todos os outros fatores importam.

Colocando Tudo Junto

Para ver se faz mais sentido financeiro alugar ou comprar, você passará pelos seguintes passos:

Passo 1: Reunir Informações

Encontre todos os itens acima:

- O preço de compra da casa desejada e a taxa de juros da hipoteca

- Quanto dinheiro você tem para um pagamento inicial

- Quanto custa alugar uma propriedade equivalente

- Quanto tempo você pretende viver em sua nova casa antes de vender

- Quanto você espera que os aluguéis aumentem durante esse tempo

- Quanto você acha que os preços das propriedades aumentarão durante esse tempo

- E quanto você espera retornar em qualquer outro investimento

Passo 2: Calcular Pagamentos da Hipoteca + Manutenção da Casa

Agora começamos nossa comparação direta. Primeiro passo, precisamos saber quanto estamos gastando a cada mês em pagamentos de hipoteca. O cálculo para o seu pagamento mensal da hipoteca é:

Onde:

- PV é o valor do empréstimo (Preço de Compra + Custos de Fechamento – Pagamento Inicial)

- r é a taxa de juros mensal (taxa de juros anual / 12)

- t é o prazo total do empréstimo, em meses (prazo do empréstimo x 12)

Também queremos adicionar os outros custos de possuir uma casa a esse custo mensal, para que possamos comparar maçãs com maçãs. Isso inclui:

- Custos de manutenção da casa, ou aproximadamente 1,5% (0,125% por mês) do valor da casa

- Imposto sobre propriedade, ou aproximadamente 1% do valor da casa por ano

- Seguro do proprietário, ou aproximadamente 0,7% do valor da casa por ano

Usando uma planilha como Excel ou Google Sheets, isso também pode ser calculado com a função PMT, ou este mini-calculador:

Calculadora de Pagamento

Resultado

Passo 3: Calcule Seus Proventos de Venda

Em seguida, você precisará encontrar o dinheiro que receberá pela sua casa quando a vender. Este é um cálculo em duas etapas.

Encontrando o Patrimônio

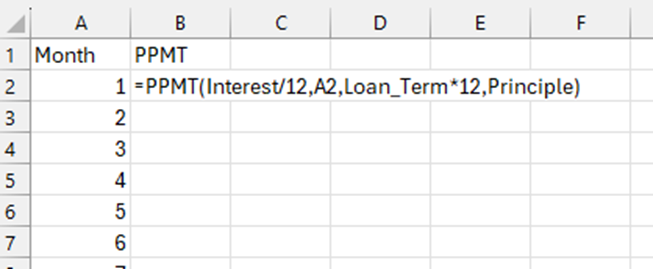

Primeiro, você precisará calcular qual será o saldo devedor do seu empréstimo. Esta é uma fórmula complexa – então precisaremos de uma calculadora.

Usando o Excel, crie uma coluna com um número para cada mês que você terá o empréstimo. Por exemplo, se você planeja morar na casa por 10 anos antes de vendê-la, você criará uma coluna com uma série de números de 1 a 120 (10 anos em meses).

Em seguida, use a função PPMT para cada mês, com as entradas sendo o valor inicial do empréstimo, a taxa de juros e o período atual. Para o período atual, consulte o número do mês específico. O que a função PPMT nos mostrará é quanto do pagamento daquele mês será aplicado ao principal do empréstimo.

Nota: isso retornará um resultado negativo por padrão. Use -PPMT para obter o resultado como números positivos.

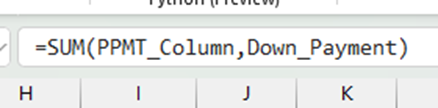

Para obter seu patrimônio total, some todos os PPMT de cada mês antes de vender a casa e adicione seu pagamento inicial. Isso mostrará o patrimônio que você acumulou quando a casa for vendida.

Finalmente, para encontrar nosso saldo devedor do empréstimo, subtraia o patrimônio do valor original do empréstimo (não o preço de compra).

Saldo devedor do empréstimo = Valor original do empréstimo – Patrimônio

A calculadora abaixo também pode ser usada para obter o patrimônio final para qualquer período, dado os valores iniciais do empréstimo.

Calculadora de Patrimônio

Resultado

Proventos de Venda

O dinheiro final que você receberá ao vender sua casa será:

Proventos de Venda = Preço de Venda da Casa – Valor do Empréstimo Devido – Custos de Fechamento

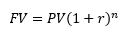

Onde nós vamos calcular o Preço de Venda da Casa com base no seu aumento esperado nos valores de propriedade usando a fórmula do Valor Futuro:

- FV é o valor futuro da casa

- PV é o preço de compra original da casa

- r é a taxa de crescimento do valor da propriedade, em meses

- n é quantos meses você terá a casa antes de vendê-la

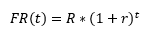

Passo 4: Calcular o Aluguel Futuro

Agora que sabemos quanto estamos gastando a cada mês com nossa hipoteca, precisamos fazer a mesma coisa para o aluguel pelo mesmo período de tempo.

Como você já criou uma suposição de quanto o aluguel aumentará a cada ano, podemos usar isso para calcular quanto aluguel você precisará pagar a cada mês no futuro usando uma fórmula de valor futuro (para simplificar, vamos assumir que o aumento do seu aluguel é distribuído ao longo do ano, em vez de tudo de uma vez). Isso também usa a fórmula do Valor Futuro:

Onde:

- FR(t) é o aluguel futuro que você precisará pagar t meses no futuro

- R é o aluguel hoje

- r é a taxa de crescimento que você espera que os aluguéis aumentem, por mês (aumento anual / 12)

- E t é quantos meses no futuro estamos analisando.

Se estamos calculando com um empréstimo de 10 anos, você precisará fazer esse cálculo por 120 meses (12 meses x 10 anos), para que saibamos exatamente quanto aluguel será gasto a cada mês no futuro. Isso é muito mais simples usando uma planilha – idealmente bem ao lado da coluna que você usou para calcular seus pagamentos principais para a hipoteca hipotética.

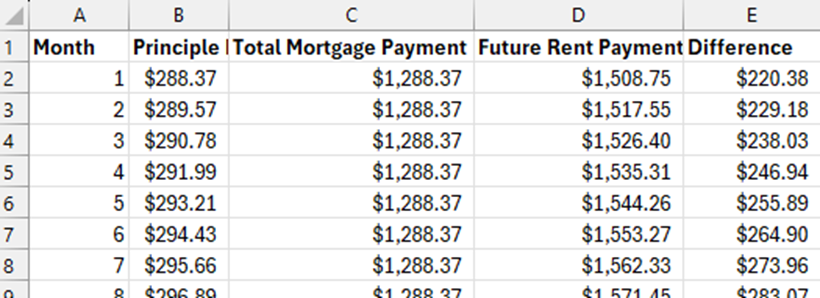

Passo 5: Comparar Aluguel Futuro vs Pagamento da Hipoteca Para Cada Mês

Agora que sabemos todos os nossos pagamentos mensais (mais a manutenção mensal), precisamos identificar quais meses estaremos economizando dinheiro alugando ou comprando a cada mês no futuro. Subtraia o pagamento da hipoteca de cada mês de quanto você está gastando em cada mês de aluguel.

Isso nos diz que, para cada mês, podemos economizar esse valor extra se comprarmos uma casa – e investi-lo.

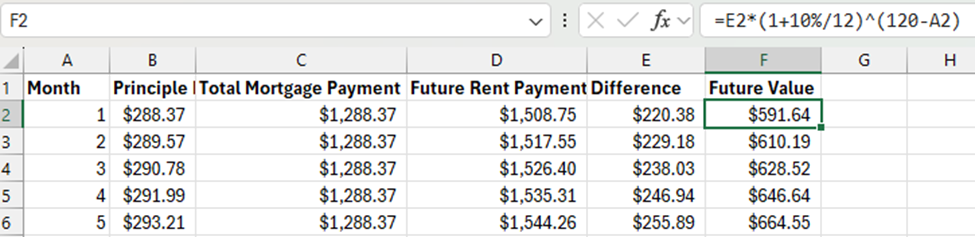

Passo 6: Calcular o Valor Futuro dos Investimentos

Estamos quase na linha de chegada! O último passo é calcular o valor futuro dos investimentos para cada mês, depois adicionar o valor futuro do pagamento inicial em si e os lucros da venda da casa.

Valor Futuro dos Investimentos

Para a diferença de cada mês que calculamos acima, agora precisamos calcular seu valor futuro no final da comparação (quando vendemos a casa).

Onde:

- FV é quanto valerá a economia deste mês no final do empréstimo

- PV é a economia deste mês

- r é a taxa de juros que você espera que suas economias cresçam mensalmente

- n é quantos períodos há entre este período e o último período.

Então, se eu espero uma taxa de retorno anual de 10% sobre meus investimentos, r seria 10%/12 (para converter 10% em uma taxa mensal). Se estou calculando com base em me mudar em 10 anos, então n para o 1st mês seria 120 – 1 = 119, o segundo mês seria 120-2 = 118, etc.

Valor Futuro do Pagamento Inicial

Se eu escolhesse alugar em vez de comprar, eu teria meu pagamento inicial disponível para investir desde o dia 1. Isso significa que preciso calcular o valor futuro do pagamento inicial para todo o período usando a mesma fórmula, onde:

- PV é o valor que tenho disponível como pagamento inicial hoje

- n é o total de meses que eu estaria vivendo na casa

Somando Tudo

Agora que calculamos todos os nossos valores futuros, a matemática é simples: some o valor futuro de cada mês, mais os Lucros da Venda de quando a casa for vendida. Se isso for maior que o valor futuro do pagamento inicial (se tivesse sido investido), faz mais sentido comprar do que alugar.

Experimente!

Este calculador fará as mesmas perguntas que cobrimos acima e lidará com todos os cálculos de valor futuro. Experimente alguns preços de compra diferentes, retornos sobre investimento e tempo antes de se mudar e veja quando faz mais sentido alugar ou comprar!

Compra de Casa Para Comparar

Aluguel de Casa Para Comparar

Resultado

Pop Quiz

result = ‘| Preço de Compra | ‘ + home_price_display + ‘ |

|---|---|

| Entrada | ‘ + down_payment_display + ‘ |

| Custos de Fechamento | ‘ + closing_costs_display + ‘ |

| Valor do Empréstimo | ‘ + loan_amount_display + ‘ |

| Pagamento Mensal de Principal + Juros | ‘ + base_payment_display + ‘ |

| Estimativa Mensal de PMI | ‘ + pmi_display + ‘ |

| Mensalidade de HOA | ‘ + hoa_display + ‘ |

| Estimativa Mensal de Seguro do Proprietário | ” + monthly_insurance_display + ‘ |

| Estimativa Mensal de Imposto sobre Propriedade | ‘ + propery_tax_display + ‘ |

| Estimativa Mensal de Manutenção da Casa | ‘ + monthly_maintenance_display + ‘ |

| Estimativa Total de Pagamentos Mensais | ‘ + total_monthly_display + ‘ |

| Total Final Savings (Renting) | ‘ + rent_total_savings_display + ‘ |

|---|---|

| Total Final Savings (Buying) | ‘ + mortgage_amount_saved_display + ‘ |

| Winner | ‘; if(rent_total_savings > mortgage_amount_saved){ result += ‘Renting!’; } else{ result += ‘Buying!’; } result +=’ |