Matemática e Proporções de Hipoteca

Comprar uma casa – um pilar de longa data das finanças pessoais. Comprar uma casa é um grande marco na vida financeira de qualquer um, mas a matemática por trás da transação pode ser assustadora. Na verdade, para o consumidor médio, a compra de sua casa é um tipo totalmente único de investimento financeiro – onde apenas alguns milhares de dólares podem facilmente se transformar em 10 vezes esse valor em custos ou economias extras.

Não consegue visualizar no YouTube? Clique Aqui!

Esta lição foi projetada para ajudar a entender a matemática por trás do que provavelmente será a maior transação da sua vida!

Proporções de Aplicação de Hipoteca

Antes que você possa obter uma hipoteca, há um longo processo de aplicação através de um banco, cooperativa de crédito ou originador de empréstimos hipotecários. O processo de aplicação geralmente leva semanas para ser concluído, pois você estará pedindo a uma instituição financeira para lhe emprestar provavelmente várias vezes seus ganhos anuais – eles querem ter certeza de que serão pagos de volta.

Quando você solicita um empréstimo hipotecário, seu credor está principalmente tomando duas decisões: se eles vão lhe emprestar dinheiro e qual taxa de juros (ou outras restrições) se aplicará ao seu empréstimo.

Proporções de Acessibilidade

O primeiro teste que um banco fará é assumir que você obtém o empréstimo hipotecário – você realmente pode pagá-lo? Isso é decidido com proporções – a “Regra 28/36”.

Relação de Frente – Regra de 28

A primeira proporção de acessibilidade é chamada de “Relação de Frente”. Isso se refere a quanto da sua renda será gasto apenas em custos de habitação. Isso significa não apenas o pagamento feito ao seu empréstimo hipotecário, mas também quaisquer custos de seguro de proprietário, impostos sobre propriedade, taxas de associação de proprietários e seguro hipotecário privado (PMI). Não inclui outros custos “variáveis” de possuir uma casa (como utilidades, manutenção e taxas de reparo).

Relação de Frente = Custos Mensais de Habitação / Renda Bruta Mensal

A “Regra de 28” diz que os bancos normalmente não concordarão em conceder uma hipoteca que tenha uma relação de frente superior a 28% – se seus custos de habitação sozinhos forem superiores a 28%, você é visto como muito arriscado para emprestar.

Relação de Trás – Regra de 36

Se você passar nos testes da Regra de 28, os bancos calcularão sua “Relação de Trás”. A relação de trás adiciona quaisquer outros pagamentos de dívidas que você tenha para obter uma nova proporção de seus pagamentos mensais totais de dívidas em relação à sua renda mensal total.

Relação de Trás = (Custos Mensais de Habitação + Todos os Outros Pagamentos de Dívidas) / Renda Bruta Mensal

A Relação de Trás está muito relacionada à sua Relação Dívida/Renda, e às vezes é usada de forma intercambiável. A única diferença é que sua Relação Dívida/Renda não inclui os custos de habitação “extras” (como seguro, PMI, impostos sobre propriedade, etc.).

Os credores estão procurando uma Relação de Trás de menos de 36% (a Regra de 36) – se seus pagamentos totais de dívidas forem superiores a 36% de sua renda mensal, você teria muita dificuldade em ser aprovado para um empréstimo.

Empréstimos hipotecários que seguem a Regra de 28/Regra de 36 são chamados de “Empréstimos Convencionais” – estes são os empréstimos padrão emitidos por bancos e outras instituições financeiras para hipotecas. Outros empréstimos hipotecários “Não Convencionais” existem para casos especiais – nomeadamente hipotecas subsidiadas patrocinadas pela Administração Federal de Habitação (FHA) ou programas especiais para veteranos.

Além da Regra de 28/36, as instituições financeiras geralmente querem ver uma Relação de Trás o mais baixa possível. Quanto menor sua Relação de Trás, menor risco o banco vê em seu empréstimo – e provavelmente você poderá obter uma taxa de juros mais baixa em seu empréstimo.

Importância do seu Pagamento Inicial

Seu pagamento inicial é a consideração mais importante em sua capacidade de obter – e manter – uma hipoteca.

Seu pagamento inicial refere-se a quanto dinheiro você tem hoje que pode destinar à sua compra (ou seja, preço da casa, mais todos os custos de fechamento associados à obtenção da hipoteca). Os bancos gostam de grandes pagamentos iniciais – isso mostra que você é financeiramente responsável por economizar uma grande quantia de dinheiro por conta própria, e significa que eles têm menos risco no empréstimo se você atrasar seus pagamentos e não conseguir se reembolsar.

As instituições financeiras geralmente preferem mutuários que podem colocar 20% (ou mais) de dinheiro em seu pagamento inicial. Mas isso também tem um grande impacto financeiro.

Pagamento Inicial – Grande ou Pequeno?

Considere Eric, que está comprando uma casa de $300.000. Ele tem $70.000 em dinheiro disponível que economizou nos últimos anos para colocar em seu pagamento inicial, e o banco está oferecendo a ele uma taxa de juros de 5% em uma hipoteca de 30 anos.

Se ele optar por colocar exatamente 20% ($60.000) para que possa manter os $10.000 extras em seu fundo de emergência, isso fará com que seu pagamento mensal seja um pouco mais de $1.400 por mês. No final dos 30 anos, ele terá pago $180.900 em juros totais.

No entanto, ele poderia aumentar seu pagamento inicial para $70,000. Nesse caso, seu pagamento mensal cai para $1,344, e ao final dos 30 anos, ele terá pago um total de $173,367 em juros.

A princípio, parece um mau investimento – gastar um adicional de $10,000 apenas reduziu seu custo de juros em cerca de $7,500. Mas a chave é que esse adicional de $10,000 não foi gasto – foi para o principal do seu empréstimo. Como ele pegou menos emprestado, seus pagamentos mensais foram cerca de $55 a menos por mês – totalizando mais de $16,600 em pagamentos mais baixos ao longo do empréstimo.

Não se pode dizer imediatamente se isso foi um bom investimento – Eric precisaria comparar o que mais ele teria feito com o dinheiro (economizado em uma conta poupança, gasto em reformas para aumentar o valor da casa antes de vendê-la, ou algum outro tipo de investimento) – mas isso requer uma consideração cuidadosa de quanto você escolhe colocar como entrada.

Risco do Banco e PMI

Um pagamento inicial de 20% é uma consideração chave para a instituição financeira que emite o empréstimo. Isso porque, se você não conseguir fazer seus pagamentos hipotecários, o banco é forçado a executar a hipoteca de sua propriedade.

Isso significa que você é forçado a sair/evitado de sua casa, e o banco a coloca à venda rapidamente para quem estiver disposto a pagar por ela, a fim de recuperar seu dinheiro. Como o banco só se importa em recuperar seu investimento, normalmente não esperará pela temporada de vendas ideal ou pesará cuidadosamente diferentes compradores e ofertas – eles aceitam a primeira opção que aparece. E como você já estava falhando em pagar o empréstimo desde o início, o banco provavelmente assumirá que você não tem cuidado excepcional com a propriedade em si – prejudicando ainda mais quanto ela será vendida.

Esses são todos os riscos que o banco assume ao emitir o empréstimo. A diretriz de pagamento inicial de 20% é basicamente a suposição deles de que não devem PERDER mais de 20% do valor da casa se você não pagar e eles forem forçados a executar a hipoteca – então eles devem estar recuperando seu investimento.

Seguro Hipotecário Privado

Isso não significa que é impossível obter uma hipoteca se você não tiver dinheiro suficiente para um pagamento inicial de 20% – apenas significa que há obstáculos adicionais que você precisa superar. A maior consideração extra é chamada de Seguro Hipotecário Privado, ou PMI.

PMI é uma apólice de seguro que protege o banco – não você – caso você não cumpra seu empréstimo. Ela reembolsa o banco qualquer diferença entre o preço de venda rápida e quanto ainda é devido no empréstimo. Os pagamentos de PMI são tipicamente adicionados ao seu pagamento mensal da hipoteca (tornando seus pagamentos mensais ainda mais caros). Quanto serão os pagamentos de PMI depende de quanto risco o banco está assumindo com seu empréstimo – que geralmente é determinado por quanto abaixo de 20% você colocou como pagamento inicial.

Uma vez que você tenha acumulado 20% de equidade em sua casa (seja através de seus pagamentos mensais regulares, ou pagamentos extras), você não será mais obrigado a pagar PMI.

Equidade e Amortização

A equidade em sua casa é efetivamente quanto da sua casa você “possui”, em comparação com quanto ainda está emprestado. Quando você faz sua compra de casa pela primeira vez, sua equidade é exatamente igual ao seu pagamento inicial – então, se você colocar um pagamento inicial de 20% em uma casa de $300,000, você tem exatamente $60,000 em equidade assim que fecha a venda.

Cada vez que você faz seu pagamento mensal da hipoteca, você está pagando um pouco do seu empréstimo – então sua equidade aumenta. No entanto, embora todos os seus pagamentos hipotecários sejam iguais, a equidade que eles constroem não é. Isso porque sua hipoteca é um empréstimo amortizado (ou um empréstimo de pagamentos exatamente iguais).

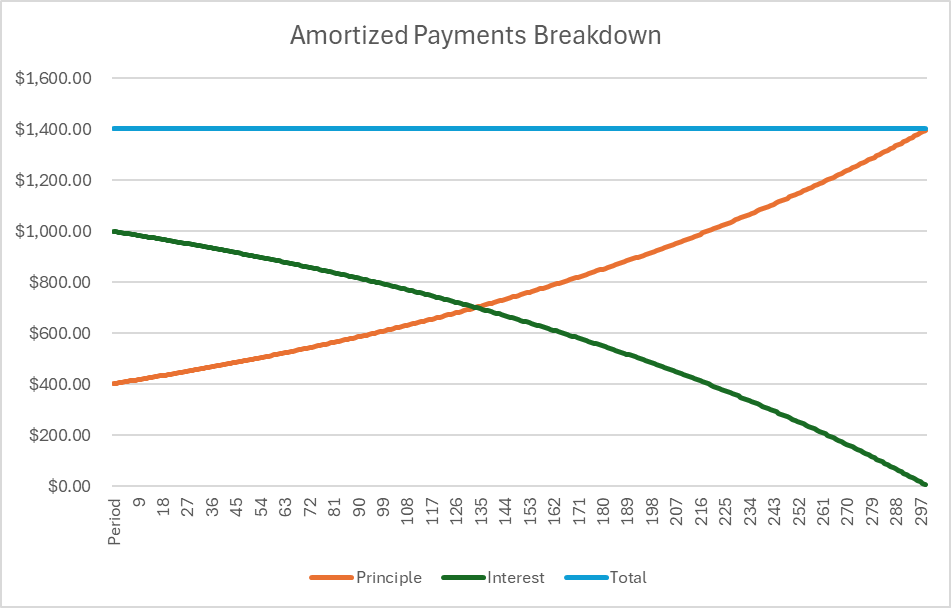

Empréstimos amortizados são equilibrados de modo que, no início do empréstimo, a maior parte dos seus pagamentos vai para o total de juros devidos durante toda a vida do empréstimo. No final do empréstimo, a maior parte dos juros é paga, então a maior parte do valor do pagamento vai diretamente para sua equidade.

Aqui está a divisão do empréstimo acima em forma de gráfico:

Isso significa que, nos primeiros anos do seu empréstimo, você está construindo muito pouca equidade (a menos que faça pagamentos extras por conta própria)

Vendas e Refinanciamento

Quanto de equidade você construiu impacta diretamente quanto dinheiro você recebe ao vender sua casa. Quando você vende sua casa (se sua hipoteca ainda não foi paga), seu lucro vem desta fórmula:

Dinheiro a Receber = Preço de Venda – Valor Inicial do Empréstimo + Sua Equidade

No nosso exemplo com Eric, digamos que ele venda sua casa após 5 anos, por $310,000. Seu valor inicial do empréstimo foi de $240,000, e ele originalmente tinha um pagamento inicial de $60,000. Após 5 anos fazendo seus pagamentos mensais regulares, ele acumulou um adicional de $27,407 em equidade, totalizando sua equidade em $87,407.

Da fórmula acima:

Dinheiro a Receber = $310,000 – $240,000 + $87,407 = $157,407

Empréstimos de Equidade Residencial e Refinanciamento

Se em vez de vender sua casa, Eric também tem a opção de pegar um segundo empréstimo, ou um empréstimo de equidade residencial. O que isso significa é que ele tem a opção de pegar emprestado contra a equidade que acumulou em sua casa – com a condição de que ele ainda precisa manter 20% de equidade, a menos que queira pagar PMI.

Isso significa que o banco calculará sua nova porcentagem de equidade no valor da casa. Eles fazem isso comparando com o preço de compra original e quanto de equidade você acumulou, e então encontram isso como uma porcentagem do novo preço da casa.

Preço Original da Casa = $300,000

Equidade Atual = $87,407

Porcentagem de Equidade = $87,407 / $300,000 = 29%

Novo Preço da Casa = $310,000

Valor Potencial da Equidade = $310,000 * 29% = $90,321

A partir daqui, a instituição financeira ainda exigirá que você mantenha 20% de equidade (no novo preço).

Equidade Mínima Potencial = $310,000 * 20% = $62,000

Como a equidade que você teria ao refinanciar é maior do que isso, abre a possibilidade de contrair uma segunda hipoteca contra essa equidade. Isso é chamado de Empréstimo de Equidade da Casa.

Valor Máximo do Empréstimo de Equidade da Casa = $90,321 – $62,000 = $28,321.

Se Eric optar por um empréstimo de equidade da casa, ele terá um segundo pagamento de hipoteca a fazer pelo valor adicional emprestado. A taxa de juros e o prazo da segunda hipoteca seriam negociados quando ele assumir o novo empréstimo. Empréstimos de equidade da casa são tipicamente usados para reformas ou melhorias na casa que adicionam ainda mais valor à casa, muitas vezes em antecipação à venda da casa uma vez que as reformas estejam completas.

Refinanciamento

Em vez de contrair um empréstimo de equidade da casa, Eric também pode querer reestruturar seu empréstimo original para que seus pagamentos mensais sejam menores. Pode ser que as taxas de juros tenham caído desde que ele contraiu seu primeiro empréstimo, ou ele pode querer colocar ainda mais dinheiro para ter mais equidade para começar (ou ambos). Em qualquer caso, isso é conhecido como refinanciamento.

O refinanciamento pode ou não considerar o valor de mercado atual da casa, mas basicamente funciona como se você estivesse pegando uma hipoteca totalmente nova desde o início – mas com uma nova taxa de juros e um novo pagamento inicial. O refinanciamento é muito comum sempre que as taxas de juros prevalecentes caem.

Experimente!

Este calculador de hipoteca mostrará a divisão dos pagamentos durante toda a duração do empréstimo hipotecário, para que você possa ver claramente quanto de cada pagamento vai para o principal versus juros. Nota: se você escolher um pagamento inicial baixo, o PMI será adicionado ao seu total (equivalente a 1% do valor do seu empréstimo por ano) até que você tenha acumulado 20% de equidade.

Calculadora de Hipoteca

Resultado

| Preço de Compra | $300,000 |

|---|---|

| Entrada | $60,000 |

| Valor do Empréstimo | $240,000 |

| Taxa de Juros | 8% |

| PMI Necessário | Não |

| Total de Juros + PMI ao longo da vida do empréstimo | $0 |