Limites e Registros – Gastos e Poupanças Personalizados

Muito das finanças pessoais é focado em pensar a longo prazo: construir seu orçamento para que você possa economizar dinheiro suficiente para viver o estilo de vida que deseja e se aposentar confortavelmente.

Mas para cada pessoa individual, “um estilo de vida que você deseja” e “se aposentar confortavelmente” podem significar coisas muito diferentes. No final do dia, cada pessoa toma uma decisão todo mês sobre quanto vai gastar (ou consumir) e quanto vai economizar (ou investir).

Ao entender o processo de pensamento por trás dessa troca, você pode ter uma imagem mais clara de seus próprios gastos. Isso ajudará a garantir que seus gastos reais correspondam aos seus gastos pretendidos.

Modelagem do Consumo – Retornos Decrescentes de Escala

Muito da matemática financeira foca no crescimento exponencial – como um investimento cresce com base em uma taxa de juros, como uma conta de poupança cresce ao longo do tempo, ou como construir riqueza a longo prazo. Funções exponenciais têm uma curva ascendente – os investimentos aumentam ao longo do tempo:

Mas quando você gasta em vez de economizar, o benefício que você obtém por cada dólar que gasta não tem essa curva ascendente. Em vez disso, os economistas dizem que o consumo tem retornos decrescentes de escala.

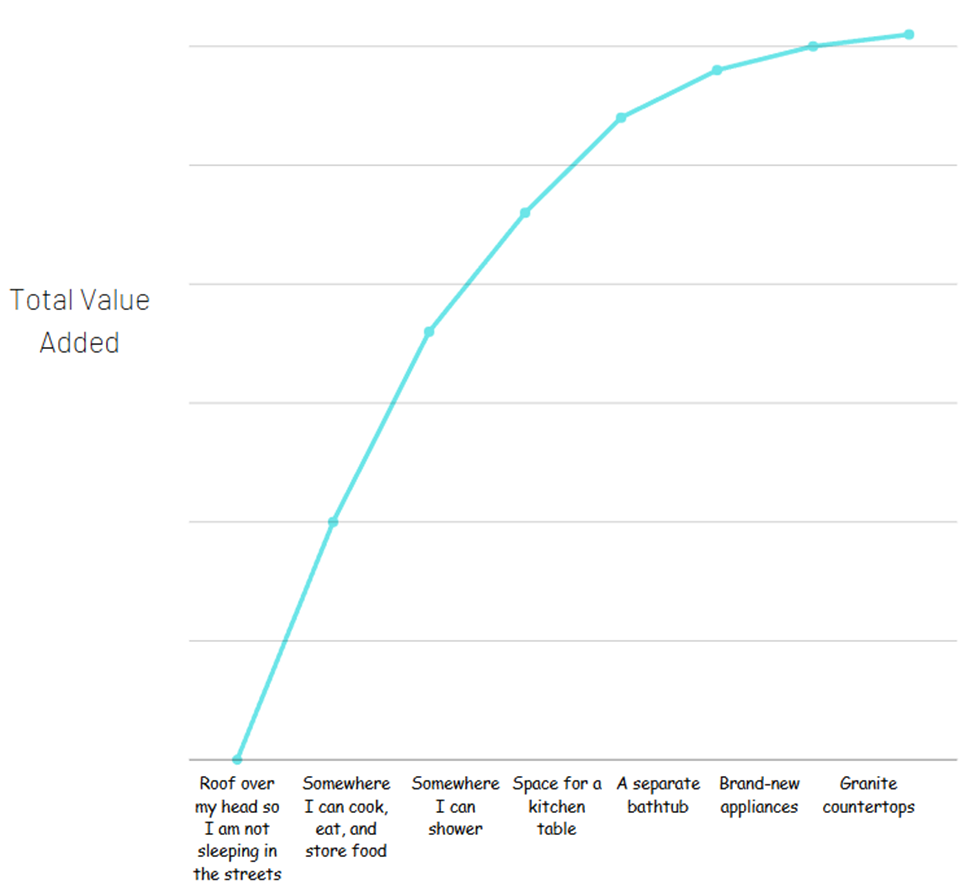

Pense assim – você vê dois apartamentos para alugar. Um tem um quarto, os eletrodomésticos têm 30 anos, o banheiro é pequeno e a cozinha não tem espaço nem para uma mesa. Este apartamento está listado por $500 / mês de aluguel.

O segundo apartamento tem eletrodomésticos novos, um banheiro espaçoso com banheira e chuveiro separados, e a cozinha tem bancadas de granito com espaço tanto para uma mesa quanto para um balcão de café da manhã. Este está listado por $1,500 / mês de aluguel.

Agora, o segundo apartamento pode muito bem valer $1,000 a mais por mês. Mas o valor que você recebe por ter um apartamento (um lugar para dormir à noite, guardar seus pertences com segurança, cozinhar e comer, etc.) é a parte mais importante. Se você tentasse separar todos os diferentes serviços que você obtém com o apartamento mais caro para ver de onde vem todo o valor, poderia parecer assim:

A maior parte do valor total vem do básico do básico. Isso de forma alguma significa que os extras não valem a pena – não há sinais de dólar aqui, apenas quanto valor você está obtendo.

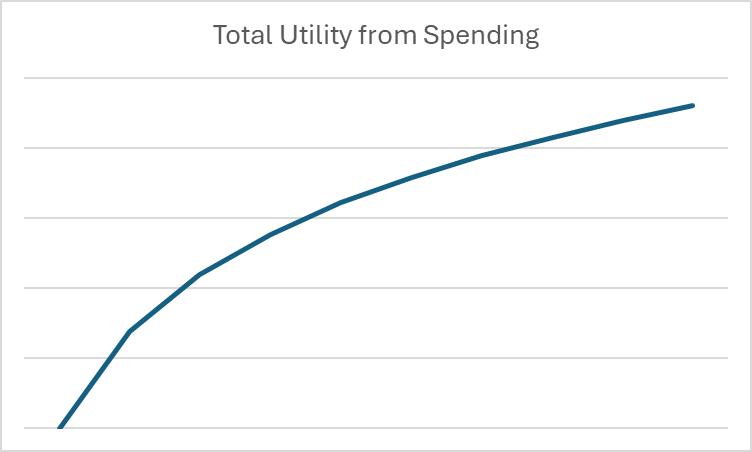

Na economia, esse conceito é chamado de utilidade – a satisfação ou benefício derivado do consumo de bens ou serviços. Você notará que a curva se achata à medida que os gastos aumentam. Para modelar isso matematicamente, usamos logaritmos em vez de expoentes.

O que é um Logaritmo?

Você pode pensar em logaritmos em relação a expoentes da mesma forma que a divisão se relaciona à multiplicação – é a função matemática oposta. Em outras palavras,

Se 2^3 = 8, então 3 é o logaritmo de 8 na base 2.

Na economia e nas finanças, logaritmos são úteis para mostrar esses retornos decrescentes de escala para gastos. Por exemplo, se quisermos fazer um gráfico mostrando a utilidade recebida pelo consumo durante um determinado mês, o gráfico pode parecer assim:

Uma vez que colocamos nossos gastos no contexto de logaritmos e utilidade, podemos começar a olhar para decisões de gastos e poupança a longo prazo puramente em matemática.

Valor do Tempo do Dinheiro – Taxas de Desconto

O Valor do Tempo do Dinheiro refere-se ao fato de que um dólar no futuro vale menos do que um dólar hoje. Isso ocorre porque entre agora e o futuro, eu poderia ter usado esse dólar para fazer algo – e essa oportunidade pode ter passado.

Quando queremos descrever matematicamente o Valor do Tempo do Dinheiro, usamos algo chamado taxa de desconto. A taxa de desconto é um número simples entre 0 e 1 que responde a esta pergunta:

Quanto você abriria mão hoje para receber $1 em 1 mês?

A taxa de desconto de cada pessoa é diferente – refere-se a quão curtas ou longas são suas preferências pessoais. Como você pode esperar, uma pessoa com uma alta taxa de desconto (digamos, 0.9) é muito mais propensa a ser uma poupadora do que alguém com uma baixa taxa de desconto (digamos, 0.3). Isso porque uma pessoa com uma baixa taxa de desconto valoriza muito ter esse dinheiro agora – então está disposta a abrir mão de 70% de seu valor para obtê-lo imediatamente em vez de esperar.

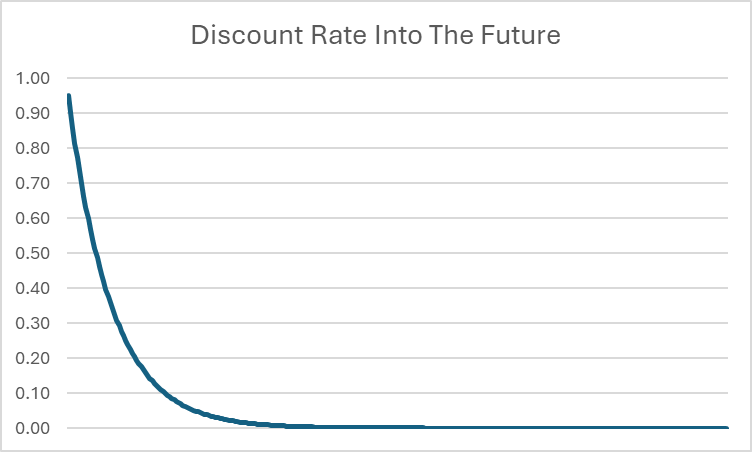

A taxa de desconto é geralmente expressa com a letra grega β. Então, se sua taxa de desconto pessoal é 0.95, diríamos β = 0.95.

Taxas de Desconto e Expoentes

Uma vez que você pode identificar sua própria taxa de desconto pessoal, você também pode usá-la para descobrir quanto você aceitaria por aquele dólar se ele estiver ainda mais longe no futuro usando expoentes.

Ao elevar seu beta por um expoente igual a quão longe no futuro queremos calcular, podemos dizer quanto aquele dólar vale hoje. Em outras palavras, β ^t = quanto você estaria disposto a aceitar hoje em troca de um dólar t meses a partir de agora.

Na nosso exemplo de β = 0.95, isso é o que um dólar vale ao longo do próximo ano:

| Meses no Futuro | Quanto você estaria disposto a aceitar hoje para sacrificar $1 no futuro |

| 1 | $ 0.95 |

| 2 | $ 0.90 |

| 3 | $ 0.86 |

| 4 | $ 0.81 |

| 5 | $ 0.77 |

| 6 | $ 0.74 |

| 7 | $ 0.70 |

| 8 | $ 0.66 |

| 9 | $ 0.63 |

| 10 | $ 0.60 |

| 11 | $ 0.57 |

| 12 | $ 0.54 |

Isso significa que se seu β = 0.95, você estaria disposto a aceitar $0.54 para sacrificar um dólar um ano a partir de agora.

Agora que temos o conceito de logaritmos e taxas de desconto, podemos juntar tudo para ver o que isso significa para decisões de poupança e gasto a longo prazo!

Utilidade Vitalícia

A maior parte do que você aprende em uma aula de finanças pessoais é sobre economizar para o futuro, particularmente para a aposentadoria. Mas esse não é realmente seu objetivo financeiro na vida – você realmente quer maximizar sua utilidade vitalícia total. É por isso que ninguém economiza cada centavo – você está equilibrando seu benefício (ou utilidade) de gastar hoje contra o crescimento de sua riqueza (através do poder dos juros compostos) para que você possa gastá-la no futuro.

Isso significa que a cada mês de sua vida, você tem sua renda para aquele mês, mais todas as economias que você acumulou até então. Esses recursos combinados são com o que você tem que trabalhar. Você decide conscientemente quanto desses recursos você vai gastar (ou consumir) e quanto você vai economizar (ou investir). Você também tem alguma compreensão da taxa de juros à qual suas economias crescerão ao longo do tempo. Em termos matemáticos, você está escolhendo c e i onde:

I + (s x (1 + r)) = c + i

Onde essas variáveis se referem a:

- I = sua renda neste mês

- s = quanto você já tem economizado/investido no início do mês

- r = a taxa de juros que suas economias estão crescendo. Assim, suas economias do mês passado terão crescido um pouco mais até o início deste mês do que você tinha no mês passado.

- c = quanto você consome/gasta neste mês

- i = quanto você economiza/investe neste mês

O benefício que você está obtendo do consumo pode ser expresso tomando o logaritmo do seu consumo:

Utilidade = log(c)

Você precisa determinar quanto gastar (e, consequentemente, economizar) em cada período para maximizar sua utilidade vitalícia total, não apenas sua felicidade no momento presente. Usando sua taxa de desconto e expoentes, podemos calcular a utilidade que você obterá do consumo em qualquer período no futuro, e então somá-las todas.

Utilidade Vitalícia Total =

Limites – Abordagens de Utilidade e Descontos Aproximam-se de Zero

A princípio, parece que isso pode ser infinito – estamos somando números infinitos, então poderia estar ficando maior e maior para sempre. No entanto, porque t continua crescendo, isso significa que o desconto aplicado muito no futuro começa a ficar MUITO próximo de zero.

Por exemplo, mesmo que β = 0.95, a taxa de desconto em 20 anos cai para 0.0000045. Quanto mais longe no futuro vai, mais próximo de 0 a taxa de desconto se torna. Embora a quantidade máxima exata de consumo ao longo da vida possa ser impossível de calcular com precisão absoluta (já que poderia teoricamente envolver um número infinito de casas decimais), podemos afirmar com confiança que existe um limite superior para a quantidade total de consumo alcançável ao longo da vida.

Limites são usados para definir esses limites superiores e inferiores. Podemos afirmar com segurança que a taxa de desconto tem um limite inferior de 0 à medida que t continua crescendo até o infinito – ela continuará se aproximando de 0, mas nunca o alcançará. O limite superior da utilidade total ao longo da vida também pode ser calculado (mas fazê-lo requer um cálculo avançado, que não faz parte desta lição).

Taxas de Desconto e Taxas de Juros – Escolhendo Economizar

Uma vez que olhamos além de toda a matemática, o que realmente podemos ver é que a decisão de gastar ou economizar é baseada realmente em apenas duas variáveis:

- Sua própria taxa de desconto pessoal (ou β)

- A taxa de juros r, que determina o quanto seus investimentos crescerão

Se houver duas pessoas que esperam o mesmo retorno sobre o investimento para suas economias, mas observamos que uma pessoa é um grande poupador e a outra um grande gastador, podemos dizer que o poupador tem um β mais alto do que o gastador – podemos usar um número real para quantificar QUANTO de poupador ou gastador alguém é.

Uma forte compreensão das taxas de juros é crucial para a literacia financeira. Se sua única opção de economia é uma conta de poupança de baixo juros (talvez ganhando apenas 3% anualmente), você é menos propenso a priorizar metas de economia de longo prazo. Isso porque você pode não entender completamente o potencial de investimentos de maior risco e maior recompensa, como o mercado de ações.

Em última análise, o aspecto mais importante da literacia financeira é estar ciente das opções de investimento disponíveis para você e tomar decisões informadas com base em suas circunstâncias individuais e tolerância ao risco.