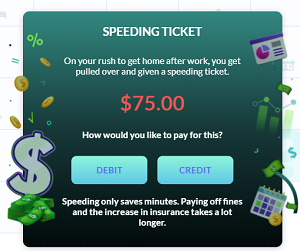

Seus Cartões de Débito e Crédito

Uma vez que você comece a progredir pelo seu primeiro mês, você notará que tem duas maneiras diferentes de pagar por quase todas as despesas – seu Cartão de Débito ou Cartão de Crédito.

Compreender os dois e como usá-los será essencial para gerenciar efetivamente seu orçamento.

Seu Cartão de Débito

Fazer uma compra com seu Cartão de Débito retira o valor da compra diretamente da sua Conta Corrente – é o mesmo que escrever um cheque ou retirar dinheiro em um caixa eletrônico. Você pode monitorar quanto dinheiro tem em sua conta corrente a qualquer momento no topo da tela.

Como isso usa dinheiro que você já tem disponível, pagar com seu Cartão de Débito é geralmente uma opção segura. No entanto, há algumas coisas a ter em mente:

- Se você ultrapassar o saldo da sua conta corrente, pode receber uma taxa de descoberto do seu banco. Essas taxas podem se acumular rapidamente – então tenha cuidado quando o saldo da sua conta corrente estiver baixo.

- Você não irá aumentar seu Score de Crédito. Seu score de crédito é uma medida de quão confiável você é com crédito, o que tem grandes impactos em sua vida. Melhores scores de crédito podem eventualmente levar a melhores taxas de juros no seu cartão de crédito, acesso mais fácil a hipotecas e termos mais favoráveis sempre que você precisar emprestar.

Seu Cartão de Crédito

Se você usar seu Cartão de Crédito, estará pagando com Dívida. Comprar algo com um cartão de crédito significa que você está pegando dinheiro emprestado do emissor do seu cartão de crédito, que você promete pagar depois.

Você tem um Limite de Crédito no topo da página – este é o máximo que você pode emprestar.

Comprar coisas no seu Cartão de Crédito significa que você está pegando um empréstimo, mas há algumas razões realmente boas para usar seu Cartão de Crédito regularmente:

- Se você não usar seu cartão de crédito, não poderá aumentar seu Score de Crédito. Seu score de crédito mede quão responsável você é com crédito – se você nunca usa crédito, não pode mostrar que pode ser confiável! Seu score de crédito desempenha um grande papel em sua pontuação geral no jogo, então aumentá-lo deve ser um dos seus principais objetivos.

- Seu Cartão de Crédito pode ser uma maneira eficaz de preencher lacunas em sua renda sem esgotar suas economias. No jogo de orçamento, você ganha diferentes rendimentos a cada semana – e às vezes você pode não ter dinheiro suficiente em sua conta corrente para pagar suas contas. Usar seu Cartão de Crédito é uma boa maneira de chegar ao seu próximo pagamento sem drenar sua Conta Poupança.

- No mundo real, a maioria das empresas de cartão de crédito oferece “Cash Back” e outras recompensas por usar seu cartão de crédito. Essas recompensas não estão presentes no jogo, mas no mundo real, portadores de cartões responsáveis podem acumular muitas recompensas a longo prazo.

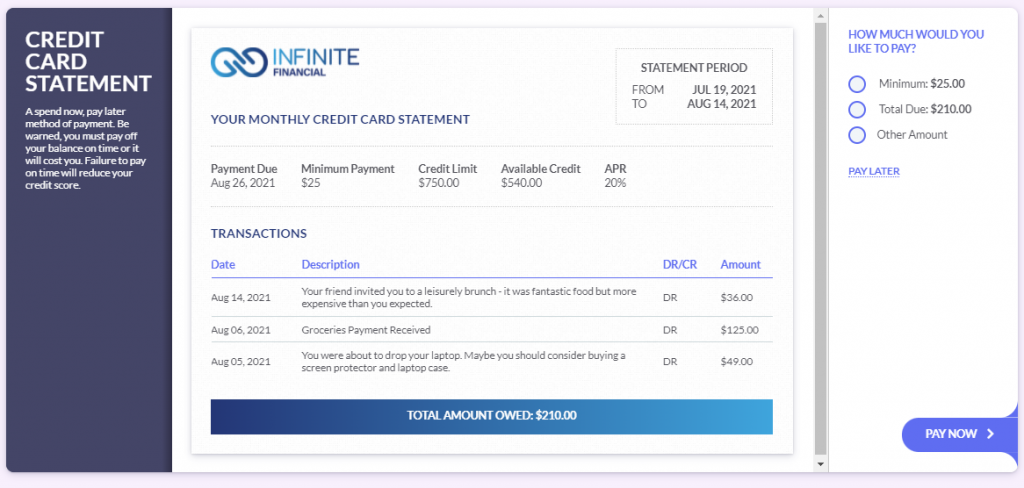

Dívida e Juros

Se você usar seu cartão de crédito, receberá uma fatura de cartão de crédito todo mês. Isso mostrará seu saldo devedor, e você terá uma semana para pagá-lo. Isso é chamado de Período de Carência.

Se você não pagar totalmente sua fatura de cartão de crédito durante o Período de Carência, começará a pagar juros. Seu cartão de crédito tem uma taxa de juros anual de 20%. Se você mantiver um saldo além da sua Data de Vencimento, começará a ver os juros diários sendo adicionados ao seu cartão.

Como você tem uma taxa anual de 20%, isso se traduz em 20% / 365 = 0,05% Juros Diários. Isso pode não parecer muito, mas pode se acumular rapidamente!

Sua fatura de cartão de crédito é emitida no 9º dia de cada mês, e você tem até o 28º para pagá-la antes de começar a ser cobrado juros.