Hipotecas – Fatos e Ficção

Até agora no Jogo do Orçamento, você tem alugado um apartamento. No mundo real, após alguns anos trabalhando, você pode querer comprar uma casa ou um condomínio – e para fazer isso, você precisará de uma Hipoteca.

Não consegue visualizar no YouTube? Clique Aqui

Uma Hipoteca é um empréstimo que você pegaria de um banco para comprar um imóvel. Elas são empréstimos de longo prazo, normalmente concedidos por 15, 20 ou 30 anos. Todo mês, você precisará fazer um Pagamento da Hipoteca – parte do pagamento vai para o principal e parte para os juros.

O Que Torna as Hipotecas Especiais

Se você fizer uma grande compra no seu cartão de crédito, precisará fazer pagamentos mensais para quitá-la. Os juros que se acumulam a cada mês são adicionados ao principal e se acumulam ao longo do tempo. Isso significa que se você fizer apenas os pagamentos mínimos, levará muito tempo para quitar o empréstimo, e você pagará MUITO em juros.

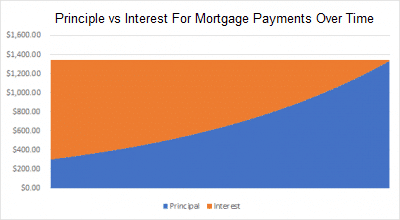

As hipotecas invertem isso. Cada hipoteca é estruturada para que você quite todo o saldo exatamente após o prazo da hipoteca (15, 20 ou 30 anos). Isso significa que, no primeiro ano ou dois, a maior parte do seu pagamento mensal é APENAS juros e muito pouco é aplicado contra o seu principal (significando o valor original emprestado). Mas a cada pagamento que você faz, você está pagando um pouco menos em juros e um pouco mais em principal. No final da hipoteca, você está pagando principalmente o principal, com quase nenhum juros restante.

Por causa disso, muitos mutuários precisam fazer uma escolha difícil entre uma hipoteca de 15 anos e uma hipoteca de 30 anos. A hipoteca de 30 anos terá pagamentos mensais mais baixos, mas você acabará pagando mais juros ao longo da vida do empréstimo. Uma hipoteca de 15 anos terá pagamentos de juros muito mais altos, mas você pagará muito menos juros ao longo do empréstimo.

Por exemplo, digamos que você queira pegar uma hipoteca de $250,000 para comprar uma casa, e você pode obter uma taxa de juros de 5%. Com uma hipoteca de 30 anos, você acabaria pagando $233,139 em juros totais (quase tanto quanto você originalmente emprestou!), mas com uma hipoteca de 15 anos você pagaria apenas $105,857 – economizando impressionantes $127,282!

Então, Por Que Fazer Uma Hipoteca Mais Longa?

Simples – seus pagamentos mensais são muito mais baixos. E ter esse dinheiro extra no seu bolso hoje vale muito, especialmente em meses em que seu orçamento está apertado. No nosso exemplo acima, sua hipoteca estava a 5%. Com uma hipoteca de 30 anos, seu pagamento mensal seria $1,342, e com uma hipoteca de 15 anos, seria $1,977 por mês – um extra de $635 todo mês. Se sua carteira de investimentos rende uma taxa de juros anual de 10%, e você investe esses $635 em vez de colocá-los na sua hipoteca, você teria mais de $255,000 economizados após 15 anos – cerca do dobro do juros extra que você está pagando pela hipoteca mais longa (e se você mantiver isso por todos os 30 anos, você economizará cerca de $1,320,000)!

Embora você pague muito menos juros com uma hipoteca de 15 anos, você precisa fazer pagamentos muito maiores – que é dinheiro que você poderia estar colocando em outros investimentos.