Balanço Patrimonial

As empresas mantêm registros financeiros para entender como sua empresa está se saindo financeiramente. Para empresas de capital aberto (um negócio que vende ações ao público em bolsas de valores), esses registros também são compartilhados com investidores. As três principais demonstrações financeiras que as empresas utilizam são a demonstração de resultados, o balanço patrimonial e a demonstração de fluxo de caixa.

O balanço patrimonial fornece uma visão geral do valor de uma empresa em um ponto específico no tempo. Inclui um resumo dos ativos da empresa (o que possuem), passivos (o que devem) e o patrimônio líquido do proprietário ou acionista (os ativos menos os passivos, representando a parte da empresa que é de propriedade dos acionistas).

Se a empresa for de propriedade privada, o termo “patrimônio do proprietário” será utilizado. Se a empresa for de capital aberto, então o termo “patrimônio dos acionistas” será utilizado. O patrimônio representa o valor da empresa e é calculado subtraindo os passivos dos ativos.

O balanço patrimonial é às vezes chamado de “Demonstração da Posição Financeira” porque mostra uma instantânea da condição financeira da empresa em um único ponto no tempo. Este relatório utiliza um cálculo simples para determinar a condição financeira. O cálculo é chamado de equação contábil.

A Equação Contábil

| O que possuímos | O que devemos | O que valemos | ||

| Ativos | – | Passivos | = | Patrimônio do Proprietário |

Quais são os componentes de um balanço patrimonial?

Um balanço patrimonial padrão tem dois lados. Os ativos são listados no lado esquerdo, e o financiamento é listado no lado direito. O financiamento inclui passivos e patrimônio de propriedade. Os ativos são listados em ordem de liquidez. Liquidez significa quão fácil é converter o ativo em dinheiro. Os ativos também são divididos em ativos circulantes (qualquer ativo que se espera ser vendido ou utilizado dentro do ano) e ativos fixos ou não circulantes (investimentos de longo prazo de uma empresa e ativos que se espera que durem muitos anos e não podem ser facilmente convertidos em dinheiro).

| Ativos Circulantes | Ativos Fixos |

| Dinheiro | Terreno e edifício |

| Contas a receber | Planta e equipamentos |

| Investimentos de curto prazo | Móveis |

| Inventário | Computadores |

| Veículos |

Os passivos são listados no lado direito do balanço patrimonial. Eles são listados em ordem de quando devem ser pagos, do prazo mais curto ao mais longo. Os passivos são divididos em passivos circulantes (dívidas que devem ser pagas dentro de um ano) e passivos de longo prazo (dívidas que serão pagas ao longo de um período mais longo).

| Passivos Circulantes | Passivos de Longo Prazo |

| Contas a pagar | Obrigações a pagar |

| Notas a pagar | Notas a pagar de longo prazo |

| Salários a pagar | Obrigações fiscais diferidas |

| Impostos de renda a pagar | Hipoteca a pagar |

| Juros a pagar |

Por que é chamado de balanço patrimonial?

Lembre-se da equação contábil, Ativos – Passivos = Patrimônio dos Proprietários, outra maneira de olhar para a equação é que Ativos Totais = Passivos + Patrimônio do Proprietário. Quando você olha para a equação dessa maneira, ela lhe diz como seus ativos foram financiados. Você teve que pegar dinheiro emprestado (passivos) ou os proprietários usaram seu próprio dinheiro (patrimônio do proprietário)? Após inserir seus números em ambos os lados do balanço patrimonial, os lados esquerdo e direito devem ser iguais. Em outras palavras, eles devem equilibrar.

Quem está interessado no balanço patrimonial?

Há muitas pessoas interessadas no balanço patrimonial, incluindo:

- Investidores: investidores atuais e futuros revisarão o balanço patrimonial para ver a posição financeira de uma empresa. Os números podem ser usados para avaliar a solvência de uma empresa (a capacidade de atender tanto as dívidas financeiras de longo quanto de curto prazo), liquidez (a capacidade de atender obrigações de curto prazo) e estrutura de capital (como uma empresa financia suas operações por meio de patrimônio e dívida).

- Credores: usarão o balanço patrimonial para determinar a capacidade de uma empresa de pagar suas obrigações atuais antes de decidirem conceder outro empréstimo.

- Gestão: os gerentes usam o balanço patrimonial para acompanhar a posição financeira em mudança da empresa a fim de tomar decisões estratégicas para o crescimento e prevenir a falência.

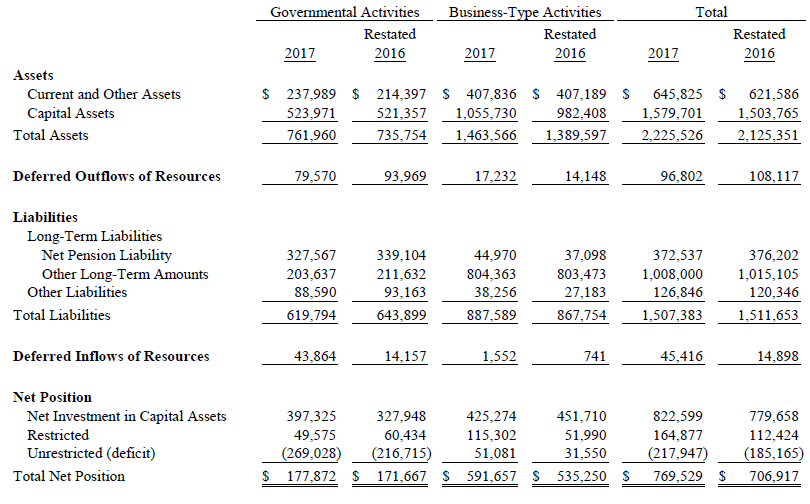

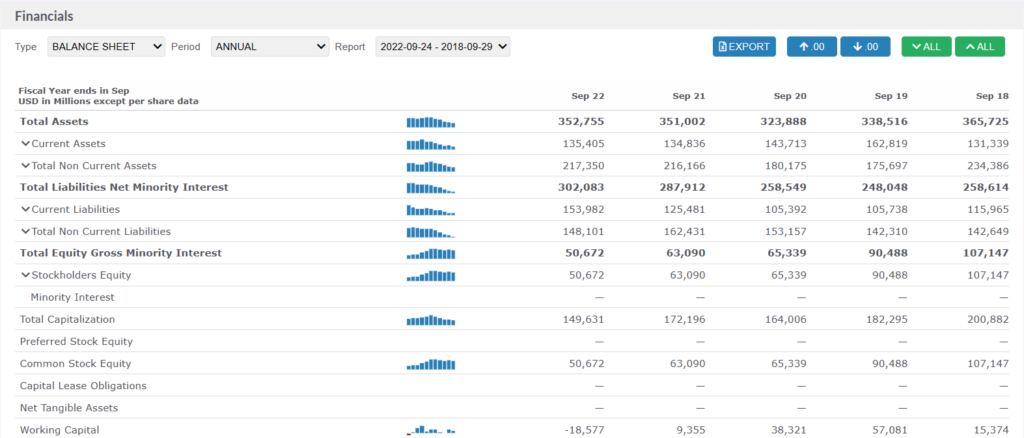

Exemplo de Balanço Patrimonial da Apple Inc.

As empresas comparam balanços patrimoniais de um período para outro para analisar seu desempenho financeiro ao longo do tempo e identificar mudanças em seus ativos, passivos e patrimônio. Isso ajuda a acompanhar a posição financeira da empresa, avaliar sua liquidez e solvência, e tomar decisões informadas sobre operações e investimentos futuros.

Os ativos circulantes estão crescendo? Os passivos estão diminuindo? Eles acumularam mais dívidas?

Compreender esta declaração financeira básica ajuda a gestão da empresa a estabelecer metas e tomar decisões para o próximo ano.

Onde posso encontrar o balanço patrimonial de uma empresa específica?

Você pode encontrar os balanços patrimoniais de todas as empresas de capital aberto nos Estados Unidos usando as ferramentas de pesquisa disponíveis em nosso site.

Vá para a aba de Pesquisa de Investimentos no menu principal e clique em “Demonstrações Financeiras” na lista suspensa. Você pode revisar o balanço patrimonial, a demonstração de resultados e a demonstração de fluxos de caixa de todas as empresas de capital aberto nos Estados Unidos, retrocedendo 5 anos.