Créditos e Deduções Fiscais

Quando você declara seus impostos de renda, pode “deduzir” certas despesas e obter créditos fiscais adicionais com base na sua situação de vida. Isso significa que, se você teve uma despesa qualificada ao longo do ano, você basicamente pode subtrair essa despesa da renda que você declara ao IRS, o que aumentará sua restituição de impostos (ou pelo menos diminuirá quanto você deve).

Reivindicar esses créditos e deduções pode ser complicado. Muitas pessoas perdem esses benefícios simplesmente por não saber que existem ou como reivindicá-los.

Deduções VS Créditos

Existem duas maneiras de reduzir sua conta de impostos, como uma “Dedução” ou como um “Crédito Fiscal”.

Uma “Dedução” significa que você pode subtrair esse valor da sua renda tributável total, o que diminuirá seus impostos devidos ou aumentará sua restituição.

Um “Crédito Fiscal” é um valor subtraído do montante de imposto que você deve. Existem também dois tipos de Créditos Fiscais:

- Reembolsável – se você já deve zero impostos, reivindicar um crédito fiscal reembolsável significa que você receberá uma restituição de impostos por esse valor.

- Não Reembolsável – Esses podem reduzir sua carga tributária total a zero, mas se for menor, você não receberá o excesso como uma restituição adicional.

Quando você paga um imposto de renda diretamente do seu salário, seu formulário W-2 mostrará quanto imposto já foi pago. Ao reivindicar apenas “Deduções” e “Créditos fiscais não reembolsáveis”, o máximo que você pode receber de volta na sua restituição de impostos é esse valor total. Se você também puder reivindicar “Créditos fiscais reembolsáveis”, poderá acabar recebendo uma restituição maior do que o total de impostos que você paga.

Pense assim, com uma Dedução Fiscal o governo está dizendo “essa renda não conta, então não vamos taxá-lo por isso”, enquanto um Crédito Fiscal diz “vamos reduzir sua conta de impostos por esse valor”. Se você tem um imposto de renda de 20%, isso significa que uma dedução fiscal de $1.000 reduziria sua conta de impostos em $200, mas um crédito fiscal de $1.000 a reduziria em $1.000.

Deduções Fiscais

Deduções Fiscais também são chamadas de “Deduções” porque você deduz essas quantias da sua renda total antes que seu imposto seja calculado. Uma “dedução fiscal” é algo escrito no código tributário onde os legisladores disseram: “O que você gastou aqui é exatamente o tipo de coisa que queremos incentivar. Portanto, não vamos taxá-lo por isso”.

Deduções geralmente estão ligadas a coisas específicas nas quais você gasta dinheiro e que precisa mostrar prova (como recibos) para receber a dedução. Se você tem uma despesa que acha que pode ser dedutível, é extremamente importante manter registros detalhados. Isso inclui recibos, documentação sobre por que a despesa era necessária (como um contrato ou até mesmo uma carta de um empregador), e esses registros devem ser mantidos em um único lugar para fácil referência (como uma pasta na sua mesa para referência futura).

Esses são os tipos mais comuns de deduções fiscais:

A Dedução Padrão

Para facilitar a declaração de impostos, todos têm a opção de escolher entre “Deduções Detalhadas” ou “Dedução Padrão”. Se você declarar uma “Dedução Detalhada”, precisará fornecer evidências de cada item que está deduzindo (como recibos e prova de que é elegível), o que pode ser muito demorado para pequenas deduções.

Alternativamente, se você não acha que tem muito para deduzir, pode simplesmente reivindicar a “Dedução Padrão”, que é um valor fixo de $12.400 por pessoa. Se você optar pela Dedução Padrão, você a recebe sem precisar fornecer qualquer evidência de nada. Jovens com rendas mais baixas e sem dependentes geralmente descobrem que sua Dedução Padrão é maior do que sua dedução detalhada, e é muito mais fácil de trabalhar.

Se você optar pela dedução padronizada, ainda pode reivindicar outros créditos fiscais, mas nenhuma outra dedução. Veja a página do IRS sobre a Dedução Padrão. Para a grande maioria das pessoas, optar pela “Dedução Padrão” é um negócio melhor do que uma dedução detalhada, então você economiza muito tempo e esforço, além de obter uma conta de impostos mais baixa. Todos ganham!

Dependentes e Crianças

Falaremos mais sobre créditos fiscais para crianças mais tarde, mas se você está no ensino médio ou prestes a começar sua carreira, pode ainda ser considerado um dependente pelos seus pais. O que isso significa é que você não recebe a “dedução padrão” completa. Se você ainda é um dependente, sua dedução padrão cai para apenas $1.100.

Clique aqui para ver a página do IRS sobre Dependentes.

Despesas Relacionadas ao Trabalho

Se você precisa gastar seu próprio dinheiro por causa do seu trabalho, isso também geralmente é dedutível. Para despesas relacionadas ao trabalho, a chave é que você DEVE gastar o dinheiro como parte do seu trabalho.

Despesas de Mudança de Trabalho

Embora você não possa deduzir quaisquer custos incorridos em uma busca de emprego, se precisar se mudar entre cidades ao conseguir um emprego, geralmente pode deduzir parte da despesa de mudança. Esta é uma dedução, subtraída da sua renda tributável. Clique aqui para mais informações sobre a dedução de despesas de mudança.

Equipamentos de Trabalho

Se você precisa comprar um uniforme ou outro equipamento relacionado ao trabalho para seu emprego, também pode deduzir essas despesas. Isso é muito importante se você é um contratado ou autônomo. Você pode até conseguir deduzir parte do seu aluguel, utilidades e outras despesas se trabalhar de casa.Clica aqui para aprender mais sobre as deduções de despesas de trabalho.

No entanto, é importante que você DEVE gastar esse dinheiro específico para o seu trabalho. Por exemplo, se o seu trabalho exige um uniforme padrão, isso seria uma despesa dedutível de impostos. Se, em vez disso, você trabalha em um escritório e só precisa ter “roupas de negócios” para corresponder ao código de vestimenta da empresa, isso NÃO seria dedutível de impostos. A famosa banda dos anos 1970 ABBA é um ótimo exemplo disso – seus trajes de palco eram extremamente chamativos e extravagantes, o que eles argumentaram com sucesso significava que eram exclusivamente uma despesa comercial, e poderiam deduzir o custo do traje de sua renda porque eram inúteis fora do trabalho.

Quilometragem do Carro

Se você precisar usar seu próprio veículo pessoal para o trabalho, também pode reivindicar uma dedução fiscal com base na distância que precisa dirigir. Em vez de coletar recibos de gasolina, o IRS oferece uma dedução fixa por milha, que muda a cada ano (atualmente em torno de 50-60 centavos por milha). Essa dedução é para cobrir tanto a gasolina usada ao dirigir quanto o “desgaste” do seu veículo.

Isso conta apenas se você precisar usar seu carro DURANTE o trabalho. Você não pode reivindicar deduções fiscais por deslocamento para e do seu trabalho.

Juros de Empréstimos Estudantis

Você pode deduzir até $2500 de juros sobre seus empréstimos estudantis por ano. Isso funciona como uma dedução, então esse valor é simplesmente subtraído de sua renda tributável. Observe que se seus pais ajudarem com os pagamentos do seu empréstimo estudantil, você ainda pode reivindicar o que eles pagam em seus impostos. Clica aqui para mais informações sobre a Dedução de Juros de Empréstimos Estudantis.

Perdas de Investimento

Seu portfólio de investimentos tem se saído terrivelmente este ano. Todas as suas ordens de parada foram acionadas, e você terminou o ano com uma perda de $1000. O lado positivo é que isso é dedutível de impostos – e ao contrário de alguns dos outros itens desta lista, você pode deduzir suas perdas de investimento mesmo que tenha reivindicado a dedução padrão! No entanto, não exagere em suas perdas – você pode deduzir apenas até $3000 em perdas a cada ano.

Créditos Fiscais

Os Créditos Fiscais são mais fáceis de trabalhar do que as deduções – você normalmente só precisa provar que se qualifica, em vez de fornecer recibos ou outra documentação. Também não há “crédito padrão” que cada pessoa deve tentar obter, pois cada um é descontado diretamente de sua conta de impostos.

Créditos Fiscais para Crianças

Os créditos fiscais mais comuns envolvem famílias com dependentes ou crianças. Para se qualificar como seu dependente, uma pessoa deve:

- Ter menos de 18 (17 ou 19, para alguns benefícios fiscais) anos

- Ser parente seu

- Ter vivido com você por mais da metade do último ano

- Não ser reivindicado por outra pessoa como seu dependente

Como pai ou responsável, você recebe até $3000 em créditos fiscais por ano por criança para ajudar a compensar os custos da paternidade.

O Crédito Fiscal para Cuidados de Dependentes

Este crédito fiscal foi criado para compensar o custo de creches e cuidados infantis. Você pode deduzir entre 20% e 30% de quaisquer despesas de cuidados infantis abaixo de $6000 por criança (sem benefícios fiscais sobre custos acima de $6000). Ao contrário dos outros créditos fiscais para crianças, este se aplica apenas a crianças de 13 anos ou menos. Isso também requer documentação de que você gastou esse dinheiro em cuidados infantis. O crédito fiscal só pode ser aplicado a uma certa porcentagem do dinheiro realmente gasto em cuidados infantis.

Clica aqui para o FAQ do IRS sobre o Crédito Fiscal para Cuidados de Dependentes.

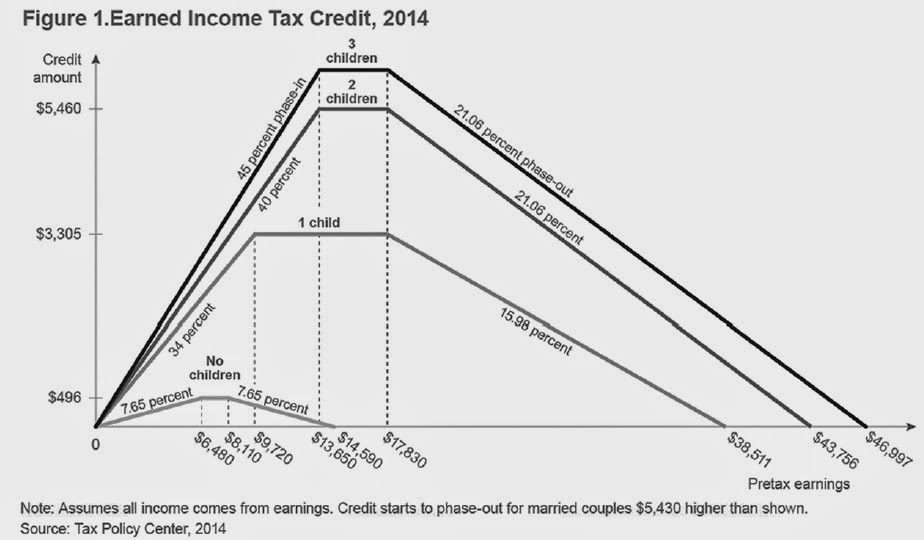

Crédito Fiscal de Renda Ganha

O Crédito Fiscal de Renda Ganha (EITC) é um programa nacional para ajudar a tirar trabalhadores de baixa e média renda da pobreza, especificamente visando famílias. É um crédito fiscal reembolsável.

Embora você não precise necessariamente ter dependentes para reivindicar o EITC, você obterá muito mais se tiver.

O EITC funciona ajudando pessoas com baixa renda – isso significa que você precisa ter trabalhado e ganho alguma renda no ano anterior. O EITC para o qual você pode ser elegível tem a forma de um n – você recebe muito pouco se ganhou muito pouco, depois aumenta com sua renda até um certo ponto antes de diminuir à medida que sua renda continua a aumentar.

Isso ocorre porque o EITC é projetado para incentivar as pessoas a trabalharem e ganharem um salário. Para pessoas com muito pouca renda do trabalho, o EITC dá muito pouco porque funciona sob a suposição de que estão recebendo outros benefícios, como cupons de alimentos e assistência habitacional. Ele aumenta no meio para ajudar os trabalhadores pobres a escapar da pobreza, enquanto diminui à medida que a renda continua a aumentar para reduzir os benefícios recebidos por pessoas que não precisam mais da assistência.

Seu EITC aumenta significativamente se você reivindicar dependentes. Em 2016, o máximo que você poderia obter sem filhos era pouco mais de $500, enquanto ter dois filhos aumentava o valor para mais de $5.500.

Clique Aqui para ver a página do IRS sobre o Crédito Fiscal por Rendimento do Trabalho.

Propriedade da Casa

Também existem muitos créditos fiscais disponíveis para ajudar a compensar o custo das renovações que você faz em sua casa, se essas renovações ajudarem a torná-la mais eficiente em termos de energia. Esses créditos foram criados para ajudar os proprietários a atualizar a antiga isolação e janelas, reduzindo o custo total de energia para manter a casa aquecida no inverno e fresca no verão. O crédito fiscal é tipicamente em torno de 10% do custo de compra, mas isso pode variar de ano para ano. Clique Aqui para mais informações sobre créditos fiscais de eficiência energética.

Créditos de energia maiores estão disponíveis se você adicionar equipamentos de energia verde à sua casa, como painéis solares ou turbinas eólicas residenciais. Esses créditos são tipicamente em cerca de 30% do custo de compra.

Educação

Existem vários créditos fiscais importantes se você frequentar a faculdade ou receber treinamento adicional para o trabalho. Esses créditos estão em vigor para incentivar as pessoas a continuarem desenvolvendo habilidades de trabalho mais valiosas.

Crédito Fiscal de Oportunidade Americana

O Crédito Fiscal de Oportunidade Americana oferece crédito para os primeiros $2500 em despesas educacionais por ano, mas você precisa estar matriculado em uma universidade credenciada nos Estados Unidos e estar buscando um diploma. Você pode reivindicar esse crédito apenas por 4 anos no total, e deve estar matriculado por pelo menos uma sessão completa no ano em que o reivindica. Você precisará fornecer suas contas de matrícula e documentação da sua escola para mostrar que você se qualifica.

Este é um crédito fiscal semi-reembolsável – se sua carga tributária já for zero, 40% (ou até $1000) é reembolsável. Clique Aqui para a página do IRS sobre o Crédito Fiscal de Oportunidade Americana.

Crédito Fiscal de Aprendizado ao Longo da Vida

O Crédito Fiscal de Aprendizado ao Longo da Vida é muito semelhante ao crédito de Oportunidade Americana, mas com um limite mais baixo – apenas até $2000, e não é reembolsável. Você ainda precisará mostrar suas contas de matrícula e evidências da sua universidade para se qualificar. A maioria das escolas tem um formulário fiscal dedicado que você pode baixar com todas as informações relevantes para enviar ao IRS.

A vantagem é que você pode reivindicá-lo quantas vezes quiser e não precisa estar matriculado em um programa de graduação (portanto, também se aplica a cursos extras e programas de desenvolvimento de habilidades). Tanto o Crédito Fiscal de Aprendizado ao Longo da Vida quanto o Crédito Fiscal de Oportunidade Americana têm limites de renda – à medida que sua renda aumenta, seu crédito fiscal será reduzido. Clique Aqui para saber mais sobre o Crédito Fiscal de Aprendizado ao Longo da Vida.

Seguros e Investimentos

Também existem muitas isenções que você pode obter para alguns custos de seguros e investimentos, projetadas para ajudar a compensar esses custos para trabalhadores de baixa renda.

Crédito Fiscal de Prêmio Avançado

Se você comprou um seguro de saúde através da troca healthcare.gov, pode reivindicar parte de seus prêmios como um crédito fiscal. O valor real que você pode reivindicar variará muito com base em sua renda e prêmios, mas o crédito também é reembolsável. Clique Aqui para as perguntas frequentes do IRS sobre o Crédito Fiscal de Prêmio Avançado.

Crédito do Economizador

O “Crédito do Economizador” é outra palavra para o Crédito de Contribuição para Poupança para Aposentadoria. O objetivo deste crédito é incentivar a poupança em contas de aposentadoria e IRAs. Este crédito é de até $2000 e é calculado como uma porcentagem de suas contribuições (50%, 20% ou 10%, dependendo de sua renda). Clique Aqui para as informações do IRS sobre o Crédito do Economizador.