Cartões de Crédito

Um cartão de crédito é uma forma de crédito não garantido (significando um empréstimo sem colateral) que você pode usar para fazer compras do dia a dia. Todas as compras com cartão de crédito são feitas usando um empréstimo. Você pega dinheiro emprestado do emissor do seu cartão de crédito para fazer uma compra e paga de volta mais tarde, além de juros.

5 Maneiras de Usar Seu Cartão de Crédito Responsavelmente

Cartões de Crédito Vs Cartões de Débito

Os cartões de crédito podem ser usados nos mesmos lugares que você usa cartões de débito. No entanto, alguns negócios, como agências de aluguel de carros e muitos hotéis, aceitam apenas cartões de crédito porque sabem que seu cartão de crédito funciona como uma linha de crédito. Um negócio que aceita uma transação paga com cartão de crédito sabe que será pago imediatamente.

Mesmo quando você tem tanto um cartão de débito quanto um cartão de crédito, deve escolher cuidadosamente qual usar mais para suas transações do dia a dia.

Vantagens sobre Cartões de Débito

Existem algumas boas razões para usar cartões de crédito para compras do dia a dia em vez de seu cartão de débito:

- Seu cartão de débito pode ter um limite de transação ou taxas de transação; o que os cartões de crédito normalmente não têm.

- Os cartões de crédito frequentemente oferecem cashback e outras recompensas para a maioria das compras.

- Os cartões de crédito são aceitos mais amplamente do que os cartões de débito, especialmente ao viajar para o exterior.

- Usar seu cartão de crédito ajudará a construir seu histórico de crédito, o que pode reduzir sua taxa de juros e aumentar seu limite de crédito em outros empréstimos.

- Você pode flutuar compras com cartão de crédito, usando-o como um empréstimo de curto prazo antes do seu próximo pagamento.

Desvantagens sobre Cartões de Débito

Existem também algumas boas razões para usar seu cartão de débito em vez de um cartão de crédito:

- Se você perder seu período de carência, suas compras serão cobradas com juros em um cartão de crédito, tornando-as mais caras.

- Como você não precisa pagar o saldo total das compras com cartão de crédito todo mês, isso facilita o gasto excessivo.

- Se você começar a atrasar seus pagamentos, pode ser muito difícil escapar completamente da dívida do cartão de crédito.

- Os ciclos de faturamento do cartão de crédito geralmente são de 20 a 25 dias em vez de um mês, tornando mais difícil agendar pagamentos em comparação com outros tipos de contas.

Tipos de Saldo de Crédito

Quando você usa seu cartão de crédito, há vários tipos diferentes de saldos que aparecerão em seu extrato de cartão de crédito.

Novas Compras

Novas compras são as coisas que você comprou usando seu cartão de crédito durante o ciclo de faturamento atual. Você não será cobrado juros sobre esse saldo até o final do seu período de carência, então geralmente é uma boa ideia pagar esse saldo primeiro para evitar taxas financeiras. Se você perder seu período de carência, será cobrado juros sobre o saldo por cada dia que o teve.

Transferências de Saldo

Uma transferência de saldo ocorre quando você move sua dívida de um cartão de crédito para outro. Às vezes, as pessoas fazem isso porque a taxa de juros cobrada é mais baixa, então sabem que transferir o que é devido em um cartão de taxa de juros mais alta para um cartão de taxa de juros mais baixa custará menos dinheiro a longo prazo. A maioria das empresas de cartão de crédito cobra uma taxa de transferência de saldo sobre o valor transferido.

Adiantamentos em Dinheiro

Adiantamentos em dinheiro ocorrem quando você retira dinheiro de um caixa eletrônico usando seu cartão de crédito. Este é o tipo mais caro de cobrança que você pode fazer em seu cartão de crédito porque os adiantamentos em dinheiro normalmente não têm um período de carência e geralmente são cobrados juros a uma taxa de juros mais alta do que para compras do dia a dia. A maioria das empresas de cartão de crédito cobra uma taxa de adiantamento em dinheiro, então considere cuidadosamente sua necessidade de dinheiro antes de usar essa opção em seu cartão de crédito.

Taxas de Financiamento e Taxas de Juros

As empresas de cartão de crédito têm taxas de financiamento como condição para usar o cartão de crédito. A taxa de financiamento é calculada usando sua taxa de juros. Cada tipo de saldo usa um método diferente para calcular os juros.

Como os Juros São Calculados

Diferentes cartões de crédito calculam os juros que você deve de maneira diferente, e essa diferença pode fazer uma grande diferença em sua conta mensal. Os dois métodos mais comuns são um saldo diário e um saldo médio diário. Todos os métodos incluem saber o saldo do cartão de crédito, a Taxa Percentual Anual (APR), e a duração do ciclo de faturamento.

Saldo Anterior

O método de saldo anterior usa seu saldo no início do ciclo de faturamento para calcular seus juros. Isso significa que os pagamentos que você faz durante o ciclo de faturamento não reduzirão seu pagamento total de juros, mas apenas impactarão sua conta no próximo mês.

Balanço Ajustado

Este método é semelhante ao saldo anterior, mas também subtrai quaisquer pagamentos que você fizer. Este método resulta nas menores taxas de juros totais, mas é muito raro que as empresas de cartão de crédito o ofereçam.

Saldo Final

O saldo final adiciona seu saldo anterior a todas as cobranças que você fez durante este ciclo de faturamento e subtrai quaisquer pagamentos que você fez. Os juros são então calculados com base nesse total final.

Saldo Médio Diário

Este método é o mais comum. Sua empresa de cartão de crédito pega o saldo médio de todos os dias no ciclo de faturamento e multiplica isso pela sua taxa de juros diária. Esses números são somados para cada dia no ciclo de faturamento.

Período de Carência

Todo cartão de crédito tem um período de carência, geralmente cerca de 21 dias. Se você pagar qualquer nova compra durante o período de carência, não será cobrado juros por essas compras. Se você perder o período de carência, será cobrado o valor total dos juros. Não há período de carência para transferências de saldo ou adiantamentos em dinheiro, então você será cobrado juros por cada dia que tiver um saldo pendente nessas transações.

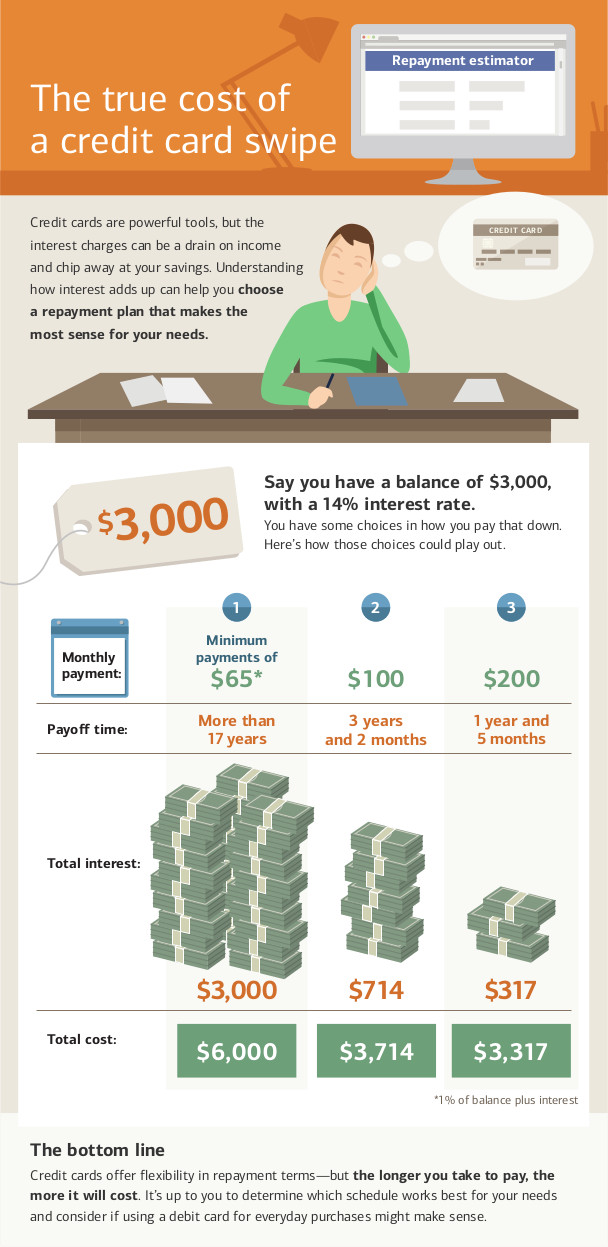

Pagamentos Mínimos

Enquanto você deve dinheiro no seu cartão de crédito, terá um pagamento mínimo todo mês. Esse valor representa o mínimo absoluto que você pode pagar para manter sua conta em boa situação. Seu pagamento mínimo é baseado no seu saldo pendente. O pagamento geralmente é suficiente para quitar os novos juros, além de parte do saldo principal.

Fazer apenas o pagamento mínimo a cada mês é a maneira mais longa de quitar a dívida do cartão de crédito, e resulta na maior quantia possível que você paga em juros.

Em algumas situações, o pagamento mínimo será menor do que os juros cobrados. Nesse caso, você nunca pagará totalmente a dívida. Se seu pagamento mínimo for menor ou igual à sua cobrança de juros, você continuará fazendo pagamentos sobre os juros para sempre sem nunca quitar sua dívida. Para evitar essa situação, tente pagar mais do que o pagamento mínimo todo mês.

Pagamentos Perdidos

Perder os pagamentos do seu cartão de crédito pode resultar em inadimplência na sua conta. A inadimplência na sua conta tem alguns impactos:

- Se você estava recebendo uma taxa de juros promocional, você a perderá retroativamente. Todos os seus saldos pendentes anteriores voltarão à taxa de juros mais alta em vez da taxa promocional, tornando sua conta ainda mais alta.

- Você será cobrado por taxas de pagamento atrasado que serão adicionadas ao seu saldo anterior no próximo ciclo de faturamento.

- Pagamentos perdidos são relatados às agências de crédito e reduzirão sua pontuação de crédito.

- Seu emissor de cartão de crédito pode reduzir seu limite de crédito e aumentar sua taxa de juros.

Se você perder um certo número de pagamentos, seu emissor de cartão de crédito pode cancelar sua linha de crédito completamente e enviar seu caso para uma agência de cobrança. Isso prejudicará ainda mais sua pontuação de crédito e tornará extremamente difícil obter novos cartões de crédito ou empréstimos nos próximos anos.

A Lei CARD de 2009

Em 2009, o governo federal aprovou a Lei de Responsabilidade, Responsabilidade e Divulgação de Cartões de Crédito de 2009, que proíbe certos tipos de comportamento das empresas de cartão de crédito. Ela também dá aos portadores de cartões de crédito mais ferramentas para ajudar a manter seus cartões em boa situação.

A lei CARD proíbe as empresas de cartão de crédito de:

- Aumentar sua taxa de juros sobre saldos existentes. Se sua taxa aumentar, isso se aplica apenas a novas compras. Isso não se aplica à remoção de taxas promocionais introdutórias.

- Aumentar sua taxa de juros no primeiro ano de manutenção da sua conta. No entanto, se você tiver um cartão de crédito com taxa variável, sua taxa base não pode aumentar, mas a taxa variável pode.

- Processar seus pagamentos atrasados. Todos os pagamentos devem ser processados no dia em que são recebidos.

- Cobrar taxas por diferentes métodos de pagamento.

- Usar um ciclo de faturamento duplo onde você seria cobrado juros com base nos saldos do último período em vez de apenas no período atual.

- Emitir cartões de crédito para pessoas com menos de 21 anos sem um co-signatário.

Como portador do cartão, você também tem certos direitos com seu cartão de crédito:

- Se você inadimplir em um cartão de crédito, as empresas de cartão de crédito não podem automaticamente cobrar uma taxa de penalidade mais alta em outros cartões que você possui.

- Você tem pelo menos 21 dias após o envio da sua fatura para pagá-la sem que juros sejam cobrados.

- Se você pagar mais do que o pagamento mínimo, o dinheiro extra é aplicado ao saldo com as taxas de juros mais altas primeiro. Por exemplo, se você pagar $30 a mais do que o pagamento mínimo, os $30 extras iriam para seus adiantamentos em dinheiro antes de serem aplicados ao seu saldo atual.

- Você pode optar por não pagar taxas por ultrapassar o limite. Se você optar por não pagar e tentar fazer uma compra que o colocaria acima do seu limite de crédito, a transação seria recusada. Se você não optar por não pagar, você seria cobrado uma taxa por ultrapassar o limite.

- Você pode optar por não aceitar aumentos de taxa de juros. Se você fizer isso, seu cartão de crédito será cancelado assim que você quitar seu saldo. (Isso pode impactar sua pontuação de crédito.)

Embora as proteções da Lei CARD sejam poderosas, uma clarificação legal de 2024 do Escritório de Proteção Financeira do Consumidor (CFPB) destaca um detalhe crítico que todo consumidor deve saber: muitas dessas regras se aplicam apenas a contas de cartão de crédito. Outros tipos de empréstimos, como linhas de crédito pessoais ou muitos serviços de “Compre Agora, Pague Depois”, não têm as mesmas regras. Por exemplo, eles não são obrigados a fornecer o aviso obrigatório em seu extrato mostrando quanto tempo leva para quitar sua dívida com pagamentos mínimos.

Perguntas Desafiadoras

- Qual é a diferença entre cartões de crédito e débito?

- Como uma empresa de cartão de crédito ganha dinheiro?

- Como os cartões de crédito podem ajudar ou prejudicar você financeiramente?

- Com suas próprias palavras, explique o que é a Lei do Cartão de 2009.