O Ciclo Contábil

O ciclo contábil é uma série de etapas que as empresas seguem para rastrear transações e consolidar informações financeiras ao longo de um período contábil específico (mês, trimestre, ano). O resultado final do ciclo contábil é a produção de demonstrações financeiras precisas para esse período e a preparação para o próximo período contábil. Vamos examinar as etapas envolvidas no ciclo contábil, que são: (1) identificar transações, (2) registrar transações, (3) lançar lançamentos contábeis no livro razão, (4) criar um balancete não ajustado, (5) preparar lançamentos de ajuste, (6) criar um balancete ajustado, (7) preparar demonstrações financeiras, (8) preparar lançamentos de fechamento e (9) preparar o balancete pós-fechamento.

Identificar transações

Transações envolvem comprar ou vender algo e podem ser definidas como ‘o ato de conduzir negócios.’ Isso pode envolver a troca ou transferência de bens, serviços ou fundos. Quando uma transação ocorre, ela é registrada no sistema contábil da empresa, na forma de um lançamento contábil. No entanto, a transação deve primeiro ser identificada; por exemplo, se uma empresa compra maquinário, ela deve adicionar um novo ativo à equação contábil.

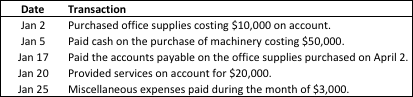

Identificar transações – exemplo

No dia 1 de janeiro de 2018, a Martin Company emitiu 5.000 ações de ações ordinárias por dinheiro a $20 por ação. A empresa também identificou as seguintes transações em janeiro:

Não identificar transações causaria que os passos subsequentes no ciclo contábil fossem imprecisos. Portanto, todas as transações devem ser identificadas e analisadas, caso contrário, teremos um processo de relatórios financeiros falho.

Efeitos das Transações na Equação Contábil

Cada nova transação muda a condição financeira de uma empresa e impacta certas contas de ativos, passivos e/ou patrimônio líquido. A equação contábil é escrita abaixo:

A equação contábil pode ser escrita como:

Ativos = Passivos + Patrimônio Líquido

A equação contábil sempre será verdadeira – se não for, há um problema. Transações registradas corretamente manterão a equação contábil equilibrada. É por isso que é importante não apenas identificar, mas também analisar transações e registrá-las com precisão.

Registrar transações

As transações são primeiro registradas em um sistema contábil na forma de lançamentos contábeis. Cada transação deve ser listada no diário apropriado e mantida na ordem em que ocorreram. Cada lançamento contábil consiste nas seguintes informações:

- As contas e os valores a serem debitados

- As contas e os valores a serem creditados

- A data da transação

- Uma explicação da transação

O exemplo a seguir demonstrará o registro das transações que identificamos na primeira etapa do ciclo contábil.

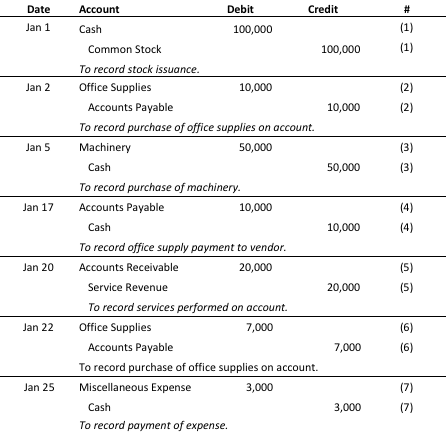

Registrar transações – exemplo

Cada transação tem um lançamento de débito e um de crédito, é listada em ordem cronológica e inclui uma breve descrição da própria transação. Agora que cada transação foi registrada corretamente no diário geral, estamos prontos para lançar os lançamentos contábeis no livro razão.

Lançar lançamentos contábeis nas contas do livro razão

O livro razão é usado para criar as demonstrações financeiras de uma empresa. Uma vez que uma transação foi lançada no diário, ela é eventualmente postada (ou transferida) para o livro razão. Ter uma lista completa de transações no livro razão nos permitirá criar o balancete não ajustado e continuar com as etapas do ciclo contábil. O exemplo a seguir demonstrará como postamos lançamentos contábeis da etapa anterior para o livro razão.

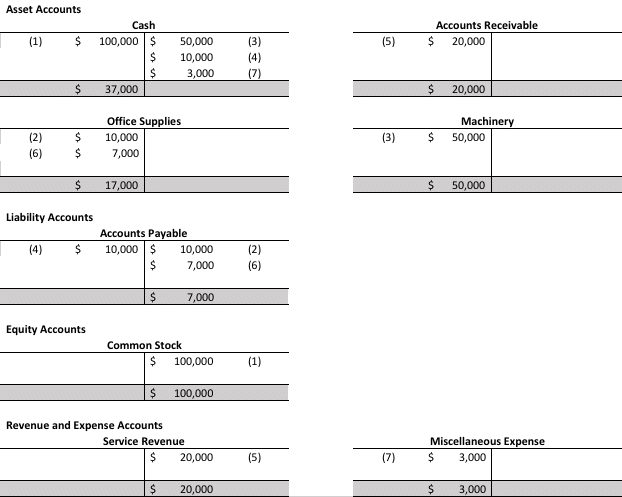

Lançar lançamentos contábeis nas contas do livro razão – exemplo

O saldo final nessas contas do livro razão (em cinza) será usado para criar o balancete não ajustado na próxima etapa. Lembre-se: se o balancete não equilibrar, algo está errado!

Preparar balancete não ajustado

No final de um período contábil, um balancete não ajustado é criado para verificar se o total dos lançamentos de débito é igual ao total dos lançamentos de crédito. O balancete não ajustado é uma lista de contas e seus saldos antes de quaisquer lançamentos de ajuste serem feitos para criar as demonstrações financeiras. Vamos criar o balancete não ajustado simplesmente inserindo os saldos finais nas contas do livro razão da etapa anterior e somando os débitos e créditos para ver se eles equilibram.

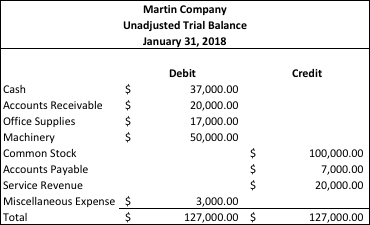

Preparar balancete não ajustado – exemplo

Parece bom! Tudo equilibra e isso nos prepara para fazer quaisquer lançamentos de ajuste necessários para criar o balancete ajustado.

Preparar lançamentos de ajuste

Os lançamentos de ajuste são feitos no final de um período contábil (ano, trimestre, mês). Esses lançamentos alteram os saldos finais de certas contas do livro razão para refletir as receitas ganhas e despesas incorridas durante um período contábil. Isso garante que cumpramos o conceito de competência da contabilidade.

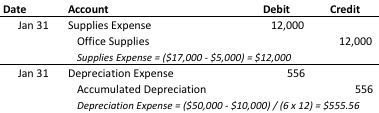

Preparar lançamentos de ajuste – exemplo

Informações para Lançamentos de Ajuste:

- Os suprimentos de escritório com um custo original de $5,000 não foram utilizados no final do período. Os suprimentos de escritório com um custo original de $17,000 estão mostrados no balanço de teste não ajustado.

- A maquinaria com custo de $50,000 tem uma vida útil de 6 anos e um valor de salvamento estimado de $10,000. O método de depreciação linear é utilizado.

Essas entradas de ajuste serão usadas para ajustar o balanço de teste para refletir as mudanças que precisam ser feitas no final do período contábil.

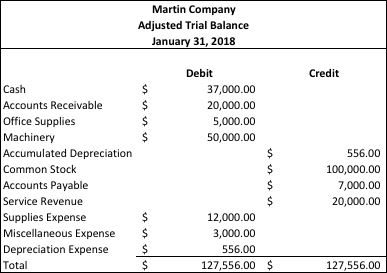

Prepare um balanço de teste ajustado

Após as entradas de ajuste terem sido feitas, as empresas preparam um balanço de teste ajustado. O balanço de teste ajustado mostra o saldo de todas as contas e inclui os ajustes feitos no final do período contábil. No exemplo a seguir, aplicaremos as entradas de ajuste feitas na etapa anterior ao nosso balanço de teste não ajustado.

Prepare um balanço de teste ajustado – exemplo

Como você pode ver, ‘Despesa de Suprimentos’ aumentou em $12,000 e ‘Suprimentos de Escritório’ diminuiu em $12,000 para refletir uma despesa que incorrermos em janeiro, mas que ainda não havia sido registrada. ‘Despesa de Depreciação’ aumentou em $556 e ‘Depreciação Acumulada’ aumentou em $556.

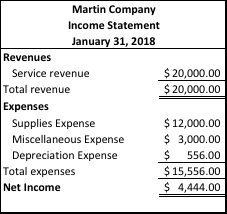

Prepare demonstrações financeiras

Demonstrações financeiras podem ser preparadas a partir do balanço de teste ajustado. As demonstrações financeiras fornecem relatórios sobre os resultados financeiros de uma empresa, a condição financeira e os fluxos de caixa.

Prepare demonstrações financeiras – exemplo

Demonstração de Resultados

Balanço Patrimonial

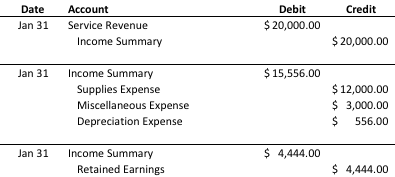

Prepare entradas de fechamento

Na fase de fechamento do ciclo contábil, os saldos das contas temporárias são zerados para preparar o próximo período contábil. Nesta etapa, as contas temporárias são essencialmente ‘esvaziadas’ em contas permanentes.

Prepare entradas de fechamento – exemplo

Prepare um balanço de teste pós-fechamento

O balanço de teste pós-fechamento elimina todas as contas temporárias e deixa apenas contas reais (ou ‘permanentes’). Esse balanço nos permite verificar nosso trabalho e determinar se registramos e publicamos as entradas de fechamento corretamente. Os balanços de teste pós-fechamento podem ser vistos no ‘Passo 7’ acima como uma das demonstrações financeiras que criamos.