복리

복리는 현대 세계에서 가장 중요한 개념 중 하나이며, 모든 경제의 금융 시스템의 초석입니다. “복리”라는 개념은 놀랍도록 간단하지만, 믿을 수 없을 만큼 강력합니다!

단리

복리의 힘에 대해 이야기하기 전에, 먼저 단리에 대해 이해해야 합니다.

금융 세계에서 단리는 대출의 상환입니다. 예를 들어, 친구가 $100을 빌려달라고 요청하고 1년 후에 $110을 갚겠다고 약속하면, 당신은 그 돈을 대출해줌으로써 $10의 이익을 얻게 됩니다. “이자”는 수익률, 즉 원래 투자금의 비율로 얼마나 많은 이익을 얻었는지를 나타냅니다. 투자 용어로, 당신이 투자한 원래의 $100은 “원금”이라고 합니다.

이자 = (상환액 – 원금) / 원금

위의 예에서, 발생한 이자는 10%입니다.

(110 – 100) / 100 = 10%

금융 세계에서 이자는 일반적으로 연간 수익률로 표현됩니다. 만약 친구가 6개월 후에 갚겠다고 약속했다면, “연이자율”이 조정됩니다. 6개월은 1년의 ½이므로, “연이자율”은 6개월 수익의 두 배가 됩니다.

연이자 = 이자 * 대출 기간, 1년의 비율로

따라서 친구가 6개월 후에 갚는다면, 연이자는 20%가 됩니다.

연이자 = 10% * 2 = 20%

따라서 20% 수익(친구가 6개월 후에 대출금과 $10을 갚는 것)과 10% 수익(친구가 12개월 후에 갚는 것) 중에서 선택할 수 있다면, 20% 수익이 분명히 더 좋습니다.

단리와 채권

채권 투자는 단리로 작동합니다. 채권은 일반적으로 $1,000의 비용이 들며, 각각 이자율과 만기일(발행일로부터 일반적으로 30년)을 가지고 있습니다.

당신이 $1,000의 채권을 구매하면, 이 채권은 매년 $50를 30년 동안 지급합니다. 30년이 끝나면, 마지막 $50 지급과 함께 원래의 $1,000 원금을 돌려받게 됩니다 – 매년 단순한 5% 이자 지급입니다.

단리 대 복리

단리는 그저 단순합니다. 복리는 표면적으로는 좀 더 복잡합니다. 복리에서는 대출이 끝날 때 단순히 이자 지급을 하는 대신, “상환” 금액이 재투자됩니다.

우리 친구가 $100을 빌리는 예로 돌아가 봅시다. 그가 1년 후에 $110을 갚으러 올 때, 그가 $110을 건네주면서 또 다른 1년 동안 그 $110을 빌려주고 같은 10% 이자를 지불하겠다고 요청합니다. 이는 다음 해의 “이자 지급”이 $110 * 10% = $11이 되어, 그가 총 $121을 갚게 된다는 것을 의미합니다.

친구가 전체 금액을 빌리고 있기 때문에 – 첫 해의 이자를 포함하여, 보상이 더 큽니다! 이는 매년 각 대출의 “상환”이 원래 대출 금액에 추가되어, 다음 해에 원금(및 발생한 이자)을 “복리”로 만듭니다.

복리의 예

복리는 저축 및 투자에 일반적으로 사용됩니다. 저축 계좌는 복리의 고전적인 예입니다. 은행은 매달 저축에 대해 이자를 지급하며 – 그 이자는 저축 계좌 자체에 입금됩니다. 이는 다음 달에 원래의 예치금과 첫 달에 발생한 이자 모두에 대해 이자를 얻게 됨을 의미합니다.

주식 시장에 투자하는 것도 복리의 한 형태로 간주됩니다. 만약 투자 가치가 매년 10% 상승한다면, 이는 이전 해의 수익이 이익에 포함된다는 것을 의미합니다!

72의 법칙

72의 법칙은 복리로 투자금이 두 배가 되는 데 걸리는 시간을 추정하는 간단한 방법입니다. 연이자율(백분율 형태)로 72를 나누기만 하면 됩니다 – 이는 원래 투자금이 두 배가 되는 데 걸리는 시간을 정확히 알려줍니다!

| 이자율 | 두 배로 늘어나는 시간 |

|---|---|

| 1% | 72년 |

| 2% | 36년 |

| 5% | 14.4년 |

| 10% | 7.2년 |

| 20% | 3.6년 |

복리 대 단리 – 실제 사례

이제 우리는 채권의 단리와 저축 계좌의 복리가 어떻게 작용하는지 보았습니다. 그러나 복리가 왜 이렇게 강력한지 보기 위해, 30년 비교(채권의 평균 만기 기간)를 살펴보아 두 투자 간의 수익 차이를 확인해 보겠습니다.

단리

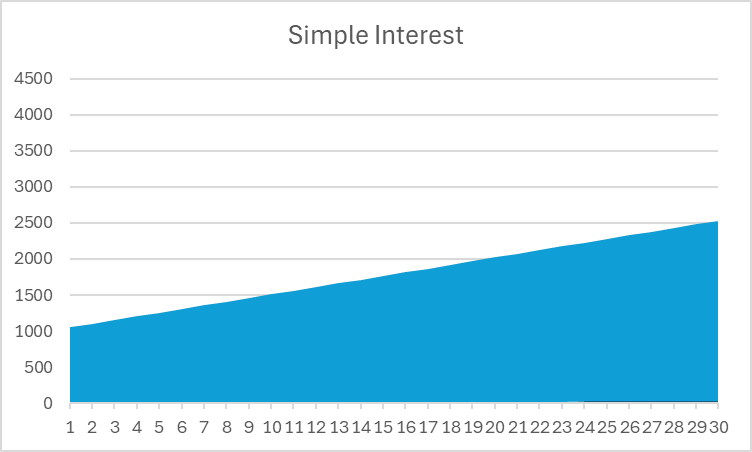

| 연도 | 원금 | 이자 수익 |

| 1 | $ 1,000 | $50 |

| 2 | $ 1,000 | $50 |

| 3 | $ 1,000 | $50 |

| 4 | $ 1,000 | $50 |

| 5 | $ 1,000 | $50 |

| 6 | $ 1,000 | $50 |

| 7 | $ 1,000 | $50 |

| 8 | $ 1,000 | $50 |

| 9 | $ 1,000 | $50 |

| 10 | $ 1,000 | $50 |

| 11 | $ 1,000 | $50 |

| 12 | $ 1,000 | $50 |

| 13 | $ 1,000 | $50 |

| 14 | $ 1,000 | $50 |

| 15 | $ 1,000 | $50 |

| 16 | $ 1,000 | $50 |

| 17 | $ 1,000 | $50 |

| 18 | $ 1,000 | $50 |

| 19 | $ 1,000 | $50 |

| 20 | $ 1,000 | $50 |

| 21 | $ 1,000 | $50 |

| 22 | $ 1,000 | $50 |

| 23 | $ 1,000 | $50 |

| 24 | $ 1,000 | $50 |

| 25 | $ 1,000 | $50 |

| 26 | $ 1,000 | $50 |

| 27 | $ 1,000 | $50 |

| 28 | $ 1,000 | $50 |

| 29 | $ 1,000 | $50 |

| 30 | $ 1,000 | $50 |

| 합계 | $1,500 |

복리 이자

| 연도 | 원금 | 이자 수익 |

| 1 | $ 1,000 | $ 50 |

| 2 | $ 1,050 | $ 53 |

| 3 | $ 1,103 | $ 55 |

| 4 | $ 1,158 | $ 58 |

| 5 | $ 1,216 | $ 61 |

| 6 | $ 1,276 | $ 64 |

| 7 | $ 1,340 | $ 67 |

| 8 | $ 1,407 | $ 70 |

| 9 | $ 1,477 | $ 74 |

| 10 | $ 1,551 | $ 78 |

| 11 | $ 1,629 | $ 81 |

| 12 | $ 1,710 | $ 86 |

| 13 | $ 1,796 | $ 90 |

| 14 | $ 1,886 | $ 94 |

| 15 | $ 1,980 | $ 99 |

| 16 | $ 2,079 | $ 104 |

| 17 | $ 2,183 | $ 109 |

| 18 | $ 2,292 | $ 115 |

| 19 | $ 2,407 | $ 120 |

| 20 | $ 2,527 | $ 126 |

| 21 | $ 2,653 | $ 133 |

| 22 | $ 2,786 | $ 139 |

| 23 | $ 2,925 | $ 146 |

| 24 | $ 3,072 | $ 154 |

| 25 | $ 3,225 | $ 161 |

| 26 | $ 3,386 | $ 169 |

| 27 | $ 3,556 | $ 178 |

| 28 | $ 3,733 | $ 187 |

| 29 | $ 3,920 | $ 196 |

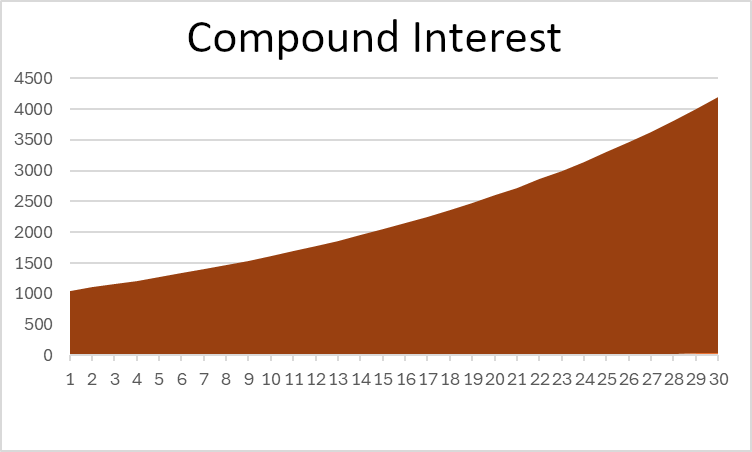

| 30 | $ 4,116 | $ 206 |

| 총계 | $3,322 |

이 예에서 복리 이자가 단리 이자의 총 수익을 두 배 이상 제공하는 것을 볼 수 있습니다 – 이는 강력합니다! 투자 가치의 차트를 보면 형태에서 명확한 차이를 볼 수 있습니다:

단리 이자는 직선인 반면, 복리 이자는 시간이 지남에 따라 위로 곡선을 그립니다.

단리 이자의 경우

장기적으로 더 나은 수익을 얻기 위해 저축이 시간이 지남에 따라 복리로 증가하기를 원하지만, 그렇다고 해서 단리 이자를 무시해서는 안 됩니다. 단지 저축이 복리로 증가하기를 원한다면, 약간의 추가 작업이 필요하다는 것을 의미합니다.

예를 들어 채권에 투자하는 경우를 생각해 보세요. 채권은 단리 이자를 지급하지만, 그 지급금을 다른 곳에 재투자할 수 있습니다(예: 저축 계좌에 예치하거나 더 많은 채권을 구매하는 것) – 단리 이자에도 불구하고 “복리 수익”을 얻을 수 있습니다.

수익을 계속 재투자하는 한(소비하거나 현금으로 보유하지 않는 한), 항상 복리로 증가하고 있습니다!

복리 빈도

복리 이자와 관련하여 마지막으로 고려해야 할 사항이 있습니다 – 복리 빈도입니다.

저축 계좌가 매달 이자를 지급한다고 언급했는데, 연 5%의 이자율을 사용합니다. 이는 은행이 실제로 매달 5% / 12의 이자를 지급한다는 것을 의미합니다(약 0.42%).

이는 귀하의 은행 계좌가 다른 은행 계좌보다 낮은 이자율로 더 높은 빈도로 복리로 증가하고 있다는 것을 의미합니다. 귀하의 계좌가 더 자주 복리로 증가하기 때문에 “실질적인” 수익이 약간 더 높아집니다 – 5%의 이자율과 $1,000를 저축하면, 한 번 복리로 증가하면 $1,050가 되지만, 매달 복리로 증가하면 약 $1051.16이 됩니다. 그 추가 $1.16은 많지 않지만, 그렇다고 해서 무시할 수 있는 것도 아닙니다.

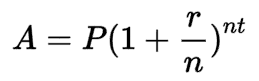

복리 이자 공식

지수의 힘 덕분에, 우리는 위에서 했던 것처럼 매년 수동으로 계산하지 않고도 복리 투자에 대한 최종 잔액을 계산할 수 있습니다. 공식은 다음과 같습니다:

여기서:

- A는 최종 잔액입니다

- P는 시작 원금입니다

- r은 이자율입니다 (재무에서 일반적으로 연 이자율)

- n은 투자가 복리로 계산되는 기간의 수입니다

- 그리고 t는 우리가 측정하고 있는 시간 기간의 수입니다.

30년 동안의 연 복리 예시에서, P 는 $1,000, r 은 5%, n 은 1(연 1회 복리), t 는 30년이 됩니다. 만약 우리가 월 이자를 계산하고 있다면, “n”은 12가 될 것입니다. 왜냐하면 연 12회 복리로 계산되기 때문입니다.

우리의 복리 계산기를 사용하여 다양한 이자율로 다양한 유형의 복리 차이를 확인할 수 있습니다!

Return To Glossary