모기지 – 사실과 허구

지금까지 예산 게임에서 당신은 아파트를 임대해왔습니다. 현실 세계에서는 몇 년 동안 일한 후 집이나 콘도를 구매하고 싶을 수 있으며, 이를 위해서는 모기지가 필요합니다.

모기지는 부동산을 구매하기 위해 은행에서 받는 대출입니다. 이들은 일반적으로 15년, 20년 또는 30년 동안 발행되는 장기 대출입니다. 매달 모기지 상환금을 지불해야 하며, 상환금의 일부는 원금에, 일부는 이자에 사용됩니다.

모기지를 특별하게 만드는 것

신용카드로 큰 구매를 하면 매달 상환금을 지불해야 합니다. 매달 쌓이는 이자는 원금에 추가되어 시간이 지남에 따라 복리로 증가합니다. 이는 최소한의 상환금만 지불하면 대출을 갚는 데 매우 오랜 시간이 걸리며, 많은 이자를 지불하게 됨을 의미합니다.

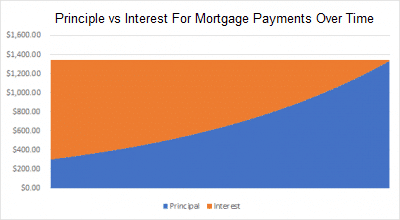

모기지는 이를 반전시킵니다. 모든 모기지는 대출 기간(15년, 20년 또는 30년) 후에 전체 잔액을 갚도록 구조화되어 있습니다. 이는 처음 1년 또는 2년 동안 대부분의 월 상환금이 이자에 사용되고 원금에 적용되는 금액이 매우 적다는 것을 의미합니다 (즉, 원래 대출한 금액). 그러나 매번 지불할 때마다 이자 지불이 조금씩 줄어들고 원금에 대한 지불이 조금씩 늘어납니다. 모기지의 끝에는 거의 이자가 남지 않고 대부분 원금을 갚고 있습니다.

이 때문에 많은 대출자들은 15년 모기지와 30년 모기지 사이에서 어려운 선택을 해야 합니다. 30년 모기지는 월 상환금이 낮지만 대출 기간 동안 더 많은 이자를 지불하게 됩니다. 15년 모기지는 이자 상환금이 훨씬 더 높지만 대출 기간 동안 훨씬 적은 이자를 지불하게 됩니다.

예를 들어, $250,000 모기지를 받아 집을 사려고 하고 5% 이자율을 받을 수 있다고 가정해 보겠습니다. 30년 모기지의 경우 총 이자로 $233,139를 지불하게 되며(거의 원래 대출한 금액과 같습니다!), 15년 모기지의 경우에는 $105,857만 지불하게 되어 $127,282를 절약하게 됩니다!

그렇다면 왜 더 긴 모기지를 선택해야 할까요?

간단합니다 – 월 상환금이 훨씬 낮습니다. 오늘 당신의 주머니에 그 추가 돈이 있는 것은 매우 중요하며, 특히 예산이 빠듯한 달에는 더욱 그렇습니다. 위의 예에서 당신의 모기지는 5%였습니다. 30년 모기지의 경우 월 상환금은 $1,342이고, 15년 모기지의 경우 월 $1,977입니다 – 매달 $635의 추가 비용이 발생합니다. 만약 당신의 투자 포트폴리오가 연 10%의 이자율을 벌고, 그 $635를 모기지에 넣는 대신 투자한다면, 15년 후에 $255,000 이상을 저축하게 될 것입니다 – 이는 더 긴 모기지에 대해 지불하는 추가 이자의 약 두 배입니다(그리고 30년 동안 계속하면 약 $1,320,000을 저축하게 됩니다)!

15년 모기지로 훨씬 적은 이자를 지불하게 되지만, 훨씬 더 큰 상환금을 지불해야 하며 – 이는 다른 투자에 사용할 수 있는 돈입니다.